今回は、インボイス制度後の売上と仕入の

計算方法の選択を確認してみましょう。

内容

インボイス制度後の売上税額と仕入税額の計算方法の選択が

複雑と感じたため整理しました。

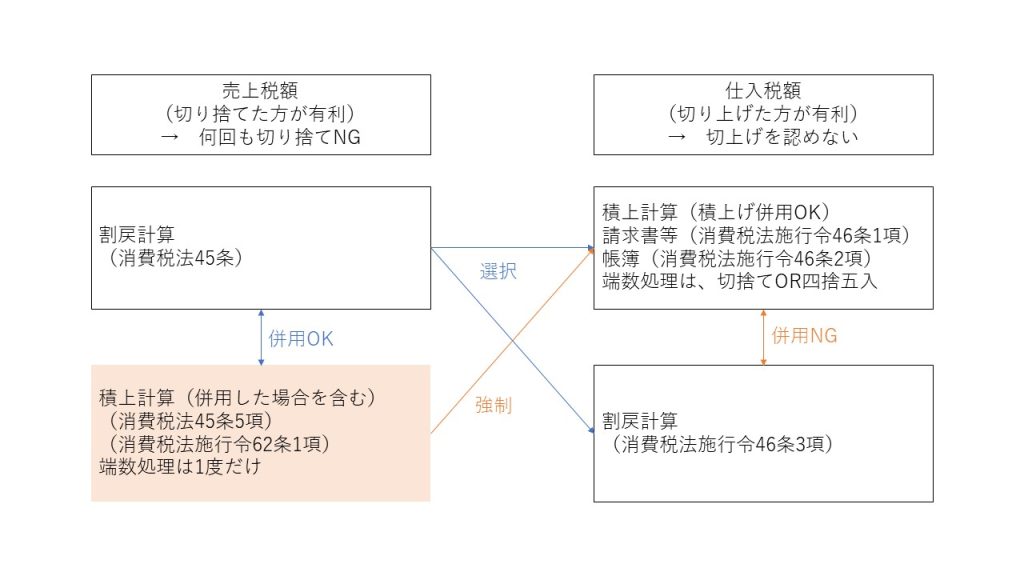

左側が売上税額の取扱い、右側が仕入税額の取扱いです。

売上税額の割戻計算を選択する場合

売上税額の計算については、割戻計算が原則となります。

割戻計算を選択した場合は、仕入税額については、

積上計算(右上)、割戻計算(右下)のいずれかを選択することになります。

一般的には、売上税額・仕入税額ともに割戻計算を

選択することが多いと思います(左上と右下)。

売上税額の割戻計算(左上)は、積上計算(左下)と併用できます。

例えば、卸売業は割戻計算、小売業は積上計算を選択できます。

売上税額の積上計算を選択する場合

売上税額については、インボイスの写しに記載された消費税額等を

集計して消費税を計算することができます(積上計算)。

積上計算については、インボイスに記載されてる商品毎に端数処理できず、

1つのインボイスにつき端数処理は1回に制限されています。

この端数処理は、切上げ、切捨て、四捨五入などが選択できます。

積上計算(左下)を選択した場合は、割戻計算(左上)と併用できますが、

積上計算(左下)を選択しているため、

仕入税額の割戻計算(右下)は選択できません。

仕入税額の積上計算を選択する場合

仕入税額の計算については、積上計算が原則です。

仕入税額の積上方法は、請求書等積上計算と帳簿積上計算の2種類あり、

積上計算内(右上)の併用は可能ですが、

積上計算(右上)と割戻計算(右下)との併用はできません。

積上計算は端数を切上げた方が有利ですが、切上げは選択できず、

切捨てか四捨五入を選択する必要があります。

仕入税額の割戻計算を選択する場合

仕入税額の割戻計算(右下)を選択した場合は、

仕入税額の積上計算(右上)と併用はできません。

また、売上税額の積上計算(左下)を選択した場合は、

仕入税額の割戻計算(右下)が選択できません。

仕入税額の割戻計算を選択する場合は、

売上税額も割戻計算を選択することになります。

参考情報

インボイス制度に関するQ&A目次一覧

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm

売上税額の積上計算(特例)

5 第一項の規定による申告書を提出する事業者が、当該申告書に係る課税期間中に国内において行つた課税資産の譲渡等につき交付した適格請求書又は適格簡易請求書の写しを第五十七条の四第六項の規定により保存している場合(同項の規定により同項の電磁的記録を保存している場合を含む。)には、当該課税資産の譲渡等に係る第一項第二号に掲げる税率の異なるごとに区分した課税標準額に対する消費税額については、同号の規定にかかわらず、当該適格請求書に記載した同条第一項第五号に掲げる消費税額等その他の政令で定める金額を基礎として政令で定めるところにより計算した金額とすることができる。ただし、第十六条第一項、第十七条第一項若しくは第二項本文又は第十八条第一項の規定その他政令で定める規定の適用を受ける課税資産の譲渡等については、この限りでない。

消費税法45条、施行日令和5年10月1日

売上に対する消費税額の算出方法の特例

(課税標準額に対する消費税額の算出方法の特例)

消費税法施行令、施行日令和5年10月1日

第六十二条 法第四十五条第五項に規定する政令で定める金額は、次の各号に掲げる課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。以下この項、第六十五条第一号及び第六十八条において同じ。)の区分に応じ当該各号に定める金額とし、法第四十五条第五項に規定する政令で定めるところにより計算した金額は、当該各号に定める金額の合計額に百分の七十八を乗じて算出した金額とする。

一 適格請求書を交付した課税資産の譲渡等 当該適格請求書に記載した法第五十七条の四第一項第五号に掲げる消費税額等

二 適格簡易請求書を交付した課税資産の譲渡等 当該適格簡易請求書に記載した法第五十七条の四第二項第五号に掲げる消費税額等

三 適格請求書又は適格簡易請求書に記載すべき事項に係る法第五十七条の四第五項に規定する電磁的記録を提供した課税資産の譲渡等 当該電磁的記録に記録した同条第一項第五号又は第二項第五号に掲げる消費税額等

2 法第四十五条第五項ただし書に規定する政令で定める規定は、法第二十八条第一項ただし書の規定並びに第三十六条第一項及び第三十六条の二第一項の規定とする。

インボイスに記載すべき消費税額等の計算

(売上の端数処理は1度だけ)

(適格請求書に記載すべき消費税額等の計算)

消費税法施行令、施行日令和5年10月1日

第七十条の十 法第五十七条の四第一項第五号に規定する政令で定める方法は、次の各号に掲げる方法のいずれかとする。この場合において、当該各号に掲げる方法により算出した金額に一円未満の端数が生じたときは、当該端数を処理するものとする。

一 法第五十七条の四第一項第四号に規定する課税資産の譲渡等に係る税抜価額を税率の異なるごとに区分して合計した金額に百分の十(当該合計した金額が軽減対象課税資産の譲渡等に係るものである場合には、百分の八)を乗じて算出する方法

二 法第五十七条の四第一項第四号に規定する課税資産の譲渡等に係る税込価額を税率の異なるごとに区分して合計した金額に百十分の十(当該合計した金額が軽減対象課税資産の譲渡等に係るものである場合には、百八分の八)を乗じて算出する方法