今回は、グループ通算制度の法人住民税の調整を確認してみましょう。

グループ通算制度に伴う法人住民税の調整

グループ通算制度の導入に伴う主な調整項目は、次の5項目です。

- 控除対象通算適用前欠損調整額

- 加算対象通算対象欠損調整額

- 控除対象通算対象所得調整額

- 加算対象被配賦欠損調整額

- 控除対象配賦欠損調整額

1、3、5の「控除対象」は、法人税額のマイナス項目です。

2、4の「加算対象」は、法人税額のプラス項目です。

計算順番は、プラスが先、マイナスが後です。

調整内容

1の控除対象通算適用前欠損調整額は、

「グループ通算制度の開始・加入により切り捨てられた法人税の欠損金」

の調整です。

一定の場合、法人税では欠損金が切り捨てられますが、

法人住民税では欠損金が切り捨てられないため、

法人住民税の欠損金として法人税額からマイナスできます。

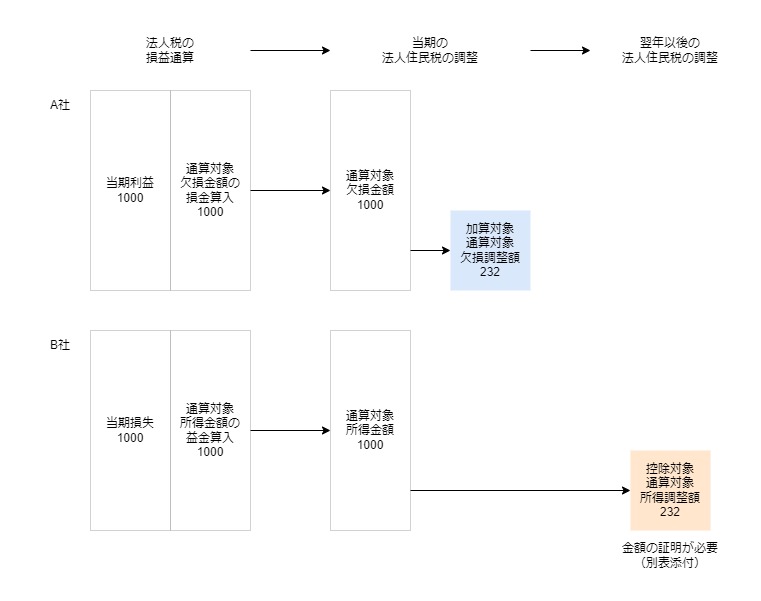

・2の加算対象通算対象欠損調整額

・3の控除対象通算対象所得調整額

この2つは、損益通算関係です。

法人税では損益通算できますが、

法人住民税では損益通算できません。

損益通算された法人税額を

損益通算がなかった場合の法人税額に調整します。

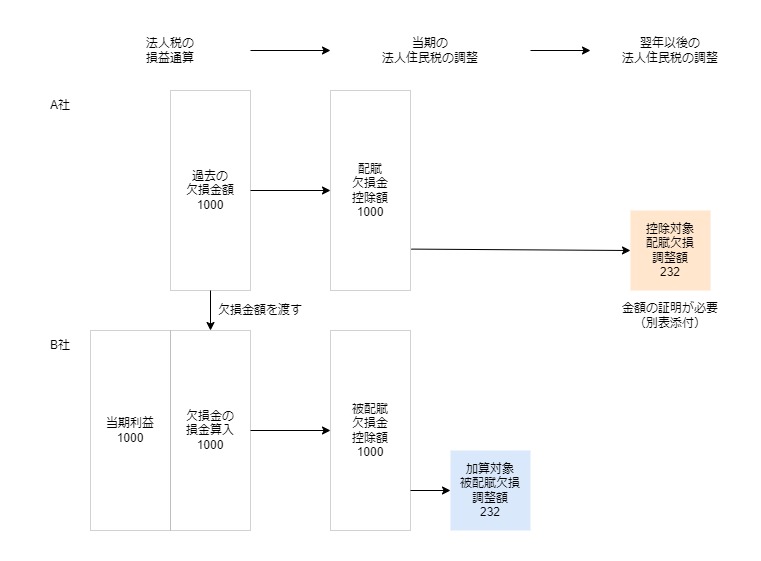

・4の加算対象被配賦欠損調整額

・5の控除対象配賦欠損調整額

この2つは、欠損金の通算関係です。

法人税では欠損金の通算ができますが、

法人住民税では欠損金の通算ができません。

欠損金を通算した法人税額を

欠損金の通算がなかった場合の法人税額に調整します。

まとめ

| 法人住民税の調整 | 法人税の取扱い | 法人住民税の取扱い |

|---|---|---|

| 1、控除対象通算適用前欠損調整額 | 欠損金が切捨てられるため、法人税額が増加。 | 切捨てなし。欠損金としてマイナス。 |

| 2、加算対象通算対象欠損調整額 | 損益通算の損金算入により法人税額が減少。 | 損益通算なし。 法人税額が減少しているためプラス。 |

| 3、控除対象通算対象所得調整額 | 損益通算の益金算入により法人税額が増加。 | 損益通算なし。 法人税額が増加しているためマイナス。 |

| 4、加算対象被配賦欠損調整額(もらった欠損金) | もらった欠損金により 法人税額が減少。 | 欠損金の通算なし。 法人税額が減少しているためプラス。 |

| 5、控除対象配賦欠損調整額(あげた欠損金) | あげた欠損金により法人税額が増加。 | 欠損金の通算なし。 法人税額が増加しているためマイナス。 |

2と3(損益通算に関する調整)のイメージ

4と5(欠損金の通算に関する調整)のイメージ

連結納税制度との関係

2023/3/31_訂正

連結納税制度の

・控除対象個別帰属調整額

・控除対象個別帰属税額

この2つは、グループ通算制度の1の

「控除対象通算適用前欠損調整額」に準じて、

法人税額から控除します。

控除対象通算適用前欠損調整額の控除(地方税法53条3項)の規定を読み替えて、控除対象個別帰属調整額や控除対象個別帰属税額を控除します。

使用する別表は、次の2つです。

・第6号様式別表2の7、控除対象個別帰属調整額の控除明細書

添付書類が必要です。

・第6号様式別表2の8、控除対象個別帰属税額の控除明細書

参考規定

地方税法附則(令和二年三月三一日法律第五号)第五条

地方税法

4 四年新法第五十三条第三項、第五項及び第六項の規定は、前項の規定によりなおその効力を有するものとされた四年旧法第五十三条第六項に規定する控除対象個別帰属調整額の五号施行日以後事業年度における控除について準用する。この場合において、必要な技術的読替えは、政令で定める。

5 四年新法第五十三条第三項、第五項及び第六項の規定は、第三項の規定によりなおその効力を有するものとされた四年旧法第五十三条第九項に規定する控除対象個別帰属税額の五号施行日以後事業年度における控除について準用する。この場合において、必要な技術的読替えは、政令で定める。

手続要件

法人住民税の欠損金については書類の添付が必要です。

1の控除だけではなく、3と5の控除についても一定の書類の添付が必要です。

参考リンク

東京都主税局、申告書に添付する別表等について

https://www.tax.metro.tokyo.lg.jp/kazei/info/tenpu.html#tsusan

1の通算適用前欠損金額の生じた事業年度後の

最初の通算事業年度

6 第三項の規定は、同項の法人が通算適用前欠損金額(前項の規定により当該法人の第四項に規定する控除対象通算適用前欠損調整額(以下この項において「控除対象通算適用前欠損調整額」という。)とみなされた被合併法人等の控除対象通算適用前欠損調整額に係る通算適用前欠損金額を除く。)の生じた事業年度後最初の最初通算事業年度について法人税法第五十七条第六項又は第八項の規定の適用があることを証する書類を添付した法人の道府県民税の確定申告書を提出し、かつ、その後において連続して法人の道府県民税の確定申告書を提出している場合(前項の規定により当該法人の控除対象通算適用前欠損調整額とみなされたものにつき第三項の規定を適用する場合には、合併等事業年度以後において連続して法人の道府県民税の確定申告書を提出している場合)に限り、適用する。

地方税法53条6項

3の通算対象所得金額の生じた事業年度

16 第十三項の規定は、同項の法人が通算対象所得金額(前項の規定により当該法人の第十四項に規定する控除対象通算対象所得調整額(以下この項において「控除対象通算対象所得調整額」という。)とみなされた被合併法人等の控除対象通算対象所得調整額に係る通算対象所得金額を除く。)の生じた事業年度について法人税法第六十四条の五第三項の規定の適用があることを証する書類を添付した法人の道府県民税の確定申告書を提出し、かつ、その後において連続して法人の道府県民税の確定申告書を提出している場合(前項の規定により当該法人の控除対象通算対象所得調整額とみなされたものにつき第十三項の規定を適用する場合には、合併等事業年度以後において連続して法人の道府県民税の確定申告書を提出している場合)に限り、適用する。

地方税法53条16項

5の配賦欠損金控除額の生じた事業年度

22 第十九項の規定は、同項の法人が配賦欠損金控除額(前項の規定により当該法人の第二十項に規定する控除対象配賦欠損調整額(以下この項において「控除対象配賦欠損調整額」という。)とみなされた被合併法人等の控除対象配賦欠損調整額に係る配賦欠損金控除額を除く。)の生じた事業年度について法人税法第五十七条第一項の規定の適用があることを証する書類を添付した法人の道府県民税の確定申告書を提出し、かつ、その後において連続して法人の道府県民税の確定申告書を提出している場合(前項の規定により当該法人の控除対象配賦欠損調整額とみなされたものにつき第十九項の規定を適用する場合には、合併等事業年度以後において連続して法人の道府県民税の確定申告書を提出している場合)に限り、適用する。

地方税法53条22項

第6号様式別表2、控除対象通算適用前欠損調整額の控除明細書

→ 国税で切り捨てられた欠損金額の調整

第6号様式別表2の3、控除対象通算対象所得調整額の控除明細書

→ 国税で益金算入された金額の調整

第6号様式別表2の4、控除対象配賦欠損調整額の控除明細書

→ 国税で渡した欠損金額の調整

上記3点については、

それぞれ証明書類(別表)の添付が必要です。

参考規定、読み替え後の規定

以下、地方税法53条3項の読み替え後の規定を載せています。

太字が読み替え部分です。

過去10年以内の控除対象個別帰属税額(調整税額)がある場合は、

法人税額から控除対象個別帰属税額(調整税額)を控除します。

後段は、一度使用したものは使えないという意味です。

読替後の規定(控除対象個別税額の控除)

3 法人税法第七十一条第一項(同法第七十二条第一項の規定が適用される場合に限る。)又は第七十四条第一項の規定により法人税に係る申告書を提出する義務がある法人について、当該事業年度開始の日前十年以内に開始した連結事業年度において控除対象個別帰属税額(地方税法等の一部を改正する法律(令和二年法律第五号)附則第五条第三項の規定によりなおその効力を有するものとされた同法附則第一条第五号に掲げる規定による改正前の地方税法(以下この項及び第五項において「なお効力を有する旧法」という。)第五十三条第九項に規定する控除対象個別帰属税額をいう。以下この条において同じ。)が生じた場合における当該法人が納付すべき当該事業年度分の法人税割の課税標準となる法人税額の算定については、第一項、第三十四項又は第三十五項の規定にかかわらず、これらの規定により申告納付すべき当該法人税額の課税標準の算定期間に係る法人税割の課税標準となる法人税額から、当該法人税額(当該法人税額について租税特別措置法第四十二条の十四第一項若しくは第四項、第六十二条第一項、第六十二条の三第一項若しくは第九項又は第六十三条第一項の規定により加算された金額がある場合には、政令で定める額を控除した額)を限度として、控除対象個別帰属税額を控除するものとする。この場合において、控除対象個別帰属税額は、この項又はなお効力を有する旧法第五十三条第九項の規定により前事業年度又は前連結事業年度以前の法人税割の課税標準とすべき法人税額又は個別帰属法人税額(なお効力を有する旧法第二十三条第一項第四号の二に掲げる個別帰属法人税額をいう。第五項において同じ。)について控除されなかつた額に限る。

地方税法53条3項

→ 控除対象個別帰属税額を控除します。

読替前の規定(通算適用前欠損金額の控除)

3 法人税法第七十一条第一項(同法第七十二条第一項の規定が適用される場合に限る。)又は第七十四条第一項の規定により法人税に係る申告書を提出する義務がある法人について、当該事業年度開始の日前十年以内に開始した事業年度において生じた通算適用前欠損金額(同法第五十七条第一項の欠損金額(同法第五十八条第一項の規定によりないものとされたものを除く。)で、同法第五十七条第六項又は第八項の規定によりないものとされたものをいう。次項から第六項までにおいて同じ。)がある場合の当該法人が納付すべき当該事業年度分の法人税割の課税標準となる法人税額の算定については、第一項、第三十四項又は第三十五項の規定にかかわらず、これらの規定により申告納付すべき当該法人税額の課税標準の算定期間に係る法人税割の課税標準となる法人税額から、当該法人税額(当該法人税額について租税特別措置法第四十二条の十四第一項若しくは第四項、第六十二条第一項、第六十二条の三第一項若しくは第九項又は第六十三条第一項の規定により加算された金額がある場合には、政令で定める額を控除した額)を限度として、控除対象通算適用前欠損調整額を控除するものとする。この場合において、控除対象通算適用前欠損調整額は、前事業年度以前の法人税割の課税標準とすべき法人税額について控除されなかつた額に限る。

地方税法53条3項

→ 控除対象通算適用前欠損調整額を控除します。