今回は、ジュニアNISAの配当金が課税される場合を確認してみましょう。

ジュニアNISAの配当金が課税される場合

ジュニアNISAの配当金については、

未成年者の資産形成を目的としているため、

一定の制限(契約不履行等事由)にひっかかると

非課税となっていた配当金に

所得税・住民税がかかってきます。

規定を整理したものを確認してみましょう。

・未成年者口座

・課税未成年者口座(措置法37条の14の2第5項第5号)

を開設する居住者等の

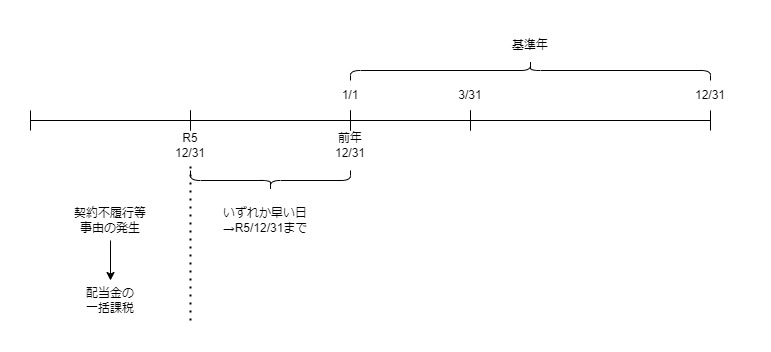

基準年(措置法37条の14の2第4項第3号)の

・前年12月31日

・令和5年12月31日

のいずれか早い日までに

契約不履行等事由(措置法37条の14の2第6項)が生じた場合には、

その未成年者口座の設定時から

その契約不履行等事由が生じた時までの間に

支払を受けるべき未成年者口座内上場株式等の配当等については

前項(第1項)の規定の適用がなかったものとし、かつ、

その契約不履行等事由が生じた時において

その未成年者口座内上場株式等の配当等の支払があったものとみなして、

この法律(措置法)と所得税法の規定を適用する。

その年3月31日において

18歳である年を「基準年」といいます。

・基準年の前年12月31日

・令和5年12月31日

いずれか早い日までに一定の制限にひっかかる場合には、

未成年者口座を設定した時から

一定の制限にひっかかった時までの配当金については、

ジュニアNISA配当金の非課税の取扱いはありません。

(所得税・住民税がかかります。)

一定の制限にひっかかった時点で、

配当金の支払があったものとして

所得税などの法律(例えば源泉徴収)が適用されます。

確定申告不要の判定の特例

上場株式の配当金については、

確定申告をしないことができる制度(確定申告不要制度)があり、

確定申告するかしないかを選択できます。

通常、1回の配当金ごとに選択できますが、

ジュニアNISA配当金については、1回の配当金ごとではなく、

一定の制限ごとに選択する必要があります。

参考情報

契約不履行等事由が生じた場合は、一括課税される。

2 未成年者口座及び第三十七条の十四の二第五項第五号に規定する課税未成年者口座を開設する居住者又は恒久的施設を有する非居住者の同条第四項第三号に規定する基準年の前年十二月三十一日又は令和五年十二月三十一日のいずれか早い日までに同条第六項に規定する契約不履行等事由(以下この条において「契約不履行等事由」という。)が生じた場合には、当該未成年者口座の設定の時から当該契約不履行等事由が生じた時までの間に支払を受けるべき未成年者口座内上場株式等の配当等については前項の規定の適用がなかつたものとし、かつ、当該契約不履行等事由が生じた時において当該未成年者口座内上場株式等の配当等の支払があつたものとみなして、この法律及び所得税法の規定を適用する。

租税特別措置法9条の9第2項、施行日令和6年1月1日、令和五年法律第三号による改正

確定申告不要の判定基準は、

契約不履行等事由ごとに行う。

3 前項の規定の適用があつた未成年者口座内上場株式等の配当等についての第八条の五第一項の規定の適用は、同条第四項の規定にかかわらず、前項の契約不履行等事由が生じた時に支払があつたものとみなされた当該未成年者口座内上場株式等の配当等に係る配当所得の金額の合計額ごとに行うものとする。

租税特別措置法9条の9第3項、施行日令和6年1月1日、令和五年法律第三号による改正

参考、規定をまとめたもの

前項(2項、ジュニアNISA配当金の課税)の規定の適用があった

未成年者口座内上場株式等の配当等についての

第8条の5第1項(確定申告を要しない配当所得等)の規定の適用は、

同条(第8条の5)第4項の規定にかかわらず、

前項(2項)の契約不履行等事由が生じた時に支払があったものとみなされた

その未成年者口座内上場株式等の配当等に係る配当所得の金額の合計額ごとに

行うものとする。

課税未成年口座

未成年者口座と同時に設けられる一定の口座を

「課税未成年口座」といいます。

5 この条において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

租税特別措置法37条の14の2、施行日令和6年1月1日、令和五年法律第三号による改正

五 課税未成年者口座 未成年者口座を開設した居住者又は恒久的施設を有する非居住者が、当該未成年者口座を開設している金融商品取引業者等の営業所又は当該金融商品取引業者等と政令で定める関係にある法人の営業所に開設している口座で、第三十七条の十一の三第三項第一号に規定する特定口座(以下この号及び次号において「特定口座」という。)又は預金口座、貯金口座若しくは顧客から預託を受けた金銭その他の資産の管理のための口座(これらの口座において課税未成年者口座管理契約に基づく取引以外の取引に関する事項を扱わないものに限る。)により構成されるもの(二以上の特定口座が含まれないものに限る。)のうち、当該未成年者口座と同時に設けられるものをいう。

契約不履行等事由

例えば、未成年者の口座を廃止することです。

災害等が生じたことによる口座の廃止については除外されています。

省略

租税特別措置法37条の14の2、施行日令和6年1月1日、令和五年法律第三号による改正

契約不履行等事由(未成年者口座管理契約若しくは課税未成年者口座管理契約若しくはこれらの履行につき前項第二号ホ若しくはヘ若しくは第六号ハ若しくはニに掲げる要件に該当しない事由が生じたこと又は未成年者口座若しくは課税未成年者口座の廃止(災害等による返還等が生じたことによるものを除く。)をしたことをいう。以下この項、第八項及び第二十八項において同じ。)省略