今回は、公益法人等が普通法人に移行した場合の有価証券の計算を確認します。

有価証券の評価損の取扱い

法人税の計算では、原則として資産の評価益や評価損を

益金や損金として算入することができません。

例えば、100万円で取得した有価証券の時価が60万円となった場合、

次の仕訳をきります。

| 借方 | 貸方 |

|---|---|

| 有価証券評価損 40万円 | 有価証券 40万円 |

この有価証券評価損40万円については、

原則として損金の額に算入できません。

別表4では、有価証券評価損否認などで40万円を加算調整して

別表5(1)では、有価証券の調整(3欄、4欄に40万円を記入)を行います。

会計上の有価証券の簿価は60万円、

税務上の有価証券の簿価は100万円となります。

評価損を計上した後、有価証券を150万円で売却した場合、

会計上、150万円-60万円=90万円の売却益

税務上、150万円-100万円=50万円の売却益となります。

別表4では、有価証券評価損認容などで40万円を減算調整して

別表5(1)では、有価証券の調整(1欄、2欄に40万円を記入)により、

一時的な差異が解消されます。

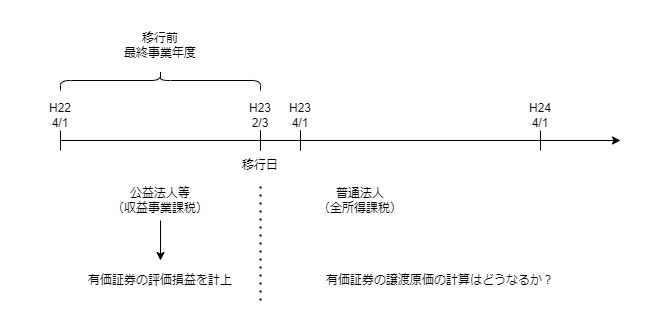

公益法人等が普通法人に移行する場合の問題点

公益法人等が普通法人に移行した場合に、

どういった問題が生じるのでしょうか?

例えば、次の取引があった場合

1、公益法人等は有価証券を取得し、非収益事業の資産とした。

2、普通法人に移行する前日に、有価証券を時価評価して評価損を計上。

3、普通法人に移行した後、有価証券を譲渡した。

この場合、税務上の有価証券の譲渡損益(譲渡原価)は、

どうやって計算するの?というもの。

詳細は、下記の事件です。

法人税等更正処分等取消請求事件、

更正をすべき理由がない旨の通知処分取消請求事件

https://www.courts.go.jp/app/hanrei_jp/detail5?id=92219

参考リンク

公益法人等が普通法人に移行した場合の減価償却の計算

関係図

有価証券の譲渡損益の規定を確認してみましょう。

(規定は一番下に載せています。)

有価証券を譲渡した場合には、

譲渡利益額は益金算入(1号から2号をマイナス)

譲渡損失額は損金算入(2号から1号をマイナス)します。

1号、譲渡対価(売った金額)

2号、譲渡原価(移動平均法や総平均法で計算した金額)

会計上の簿価と税務上の簿価が一致している場合、

会計上の売却益が益金算入、会計上の売却損が損金算入されます。

上記事件では、2号の譲渡原価の計算方法について争われました。

国側の主張は、

1、公益法人等は、法人税法の第2編内国法人の法人税は適用されない。

2、そのため、公益法人等が非収益事業として有価証券を取得することは、

有価証券の「取得」に含まれない。

上記主張は、別の規定(非収益事業の所得を清算する規定や帳簿価額を引き継ぐ規定)の解釈に繋げるためのものなのでしょうね。

結論は、非収益事業として有価証券を取得する場合であっても、

有価証券の「取得」に含まれるものとして、譲渡原価が計算可能です。

まとめ

考え方を整理しますね。

5億円で取得した有価証券について1億円の評価損を計上すると

会計上の有価証券の簿価は、4億円となります。

普通法人に移行した後、取得価額と同額の5億円で売却すると

会計上は、1億円の売却益が生じます。

税務上は、有価証券の取得がなく、移行日時点の会計上の簿価4億円を税務上の簿価として引き継ぐと考えると1億円の売却益が発生します。

評価損の金額に比例して、売却益も増加します。

反対に非収益事業で評価益を計上すると

売却益が減少(売却損が増加)します。

いずれにしても普通法人(株式会社など)とのバランスが取れていないため、

有価証券の取得があったものとして、譲渡原価の計算が可能です。

帳簿価額の引継ぎ規定(法人税法施行令131条の6)については、

会計上の帳簿価額を税務上の帳簿価額に置き換える規定ではなく、

有価証券の一単位当たりの帳簿価額の算出にも関係させる必要はありません。

上記事件の減価償却超過額も同様の考え方なのでしょうね。