今回は、収入に関する消費税の判定順序を確認します。

判定順序

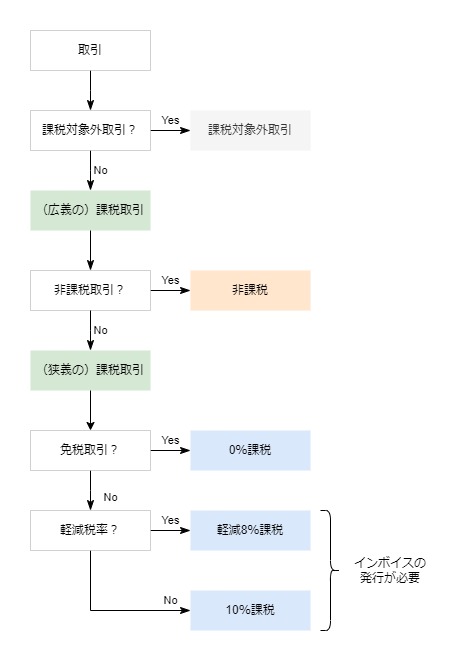

収入に関する取引については、次の順番で判定します。

(判定に関する詳細については省略します。)

- 消費税の課税対象か否か

- 非課税取引か否か

- 輸出免税取引か否か

- 軽減税率取引か否か

判定のフローチャート

課税対象の判定

消費税の計算対象となる取引は、次の4つの条件を全て満たすものです。

- 国内で行う取引であること

- 事業として行うもの

- 対価を得るもの(お金などを受け取るもの)

- 資産の譲渡、資産の貸付け、役務(サービス)の提供であること

全て満たすものは、「広義の」課税取引となります。

「広義の」は、消費税の計算対象という意味です。

(法律などで決まっている用語ではありません。)

1つでも条件を満たさない取引は、課税対象外取引となり、

消費税の計算では使用しません。

非課税取引

広義の課税取引のうち、非課税取引に該当するものは、

特別に消費税が課されません。非課税取引は全部で13個あります。

非課税取引に該当しないものは、「狭義の」課税取引となります。

(法律などで決まっている用語ではありません。)

免税取引

狭義の課税取引(非課税取引に該当しない課税取引)のうち

免税取引に該当するものは、

特別に消費税が免除されます(0%税率)。

例えば、日本で仕入れた非課税に該当しない商品を

輸出して販売すると免税取引に該当します。

免税取引については一定の手続きが必要となります。

10%取引と軽減8%税率取引

狭義の課税取引(非課税取引に該当しない課税取引)のうち

免税取引に該当しないものは、原則として10%の消費税が発生します。

酒類と外食を除く飲食料品の販売等については、税率が8%に軽減されます。

10%か8%の消費税がかかる取引について、

インボイスの登録を受けた場合は、

原則としてインボイスを発行する必要があります。