今回は、合併があった場合の資本金等の額を確認してみましょう。

資本金等の額

具体的な計算規定を見る前に、資本金等の額の定義を確認します。

(定義)

法人税法第2条第16号、令和7年6月20日施行

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十六 資本金等の額 法人が株主等から出資を受けた金額として政令で定める金額をいう。

・株主

・合名会社、合資会社、合同会社の社員

・その他法人の出資者

を「株主等」といいます。

政令で定める金額

政令で定める金額を確認してみましょう。

(資本金等の額)

法人税法施行令第8条第1項、令和7年4月1日施行

第八条 法第二条第十六号(定義)に規定する政令で定める金額は、同号に規定する法人の資本金の額又は出資金の額と、当該事業年度前の各事業年度(以下この項において「過去事業年度」という。)の第一号から第十二号までに掲げる金額の合計額から当該法人の過去事業年度の第十三号から第二十二号までに掲げる金額の合計額を減算した金額に、当該法人の当該事業年度開始の日以後の第一号から第十二号までに掲げる金額を加算し、これから当該法人の同日以後の第十三号から第二十二号までに掲げる金額を減算した金額との合計額とする。以下省略

算式で記載します。

1、法人の資本金の額や出資金の額

2、過去事業年度の第1号から第12号までの合計額

3、過去事業年度の第13号から第22号までの合計額

4、事業年度の開始日以後の第1号から第12号までの合計額

5、事業年度の開始日以後の第13号から第22号までの合計額

6、2-3+4-5

7、資本金等の額の加算額 1+6

合併があった場合

合併があった場合は、第5号(加算項目)に規定されています。

五 合併により移転を受けた資産及び負債の純資産価額(次に掲げる合併の区分に応じそれぞれ次に定める金額をいう。)から当該合併による増加資本金額等(当該合併により増加した資本金の額又は出資金の額(法人を設立する合併にあつては、その設立の時における資本金の額又は出資金の額)並びに当該合併により被合併法人の株主等に交付した金銭並びに当該金銭及び当該法人の株式以外の資産(当該株主等に対する法第二条第十二号の八に規定する剰余金の配当等として交付した金銭その他の資産及び合併に反対する当該株主等に対するその買取請求に基づく対価として交付される金銭その他の資産を除く。以下この号において同じ。)の価額の合計額をいい、適格合併(法第六十一条の二第二項に規定する金銭等不交付合併に限る。)により被合併法人の株主等に法第二条第十二号の八に規定する合併親法人の株式(以下この号において「合併親法人株式」という。)を交付した場合にあつては、その交付した合併親法人株式の当該適格合併の直前の帳簿価額とする。)と法第二十四条第二項(配当等の額とみなす金額)に規定する抱合株式(以下この号において「抱合株式」という。)の当該合併の直前の帳簿価額(法人を設立する合併で適格合併に該当しないものにあつては同項の規定により当該抱合株式に対して交付されたものとみなされる当該法人の株式その他の資産の価額とし、法人を設立する合併以外の合併で適格合併に該当しないものにあつては当該帳簿価額に同項又は同条第三項の規定により当該抱合株式に対して交付されたものとみなされる当該法人の株式その他の資産の価額のうち同条第一項の規定により法第二十三条第一項第一号又は第二号(受取配当等の益金不算入)に掲げる金額とみなされる金額を加算した金額とする。)とを合計した金額を減算した金額(被合併法人の全て又は当該法人が資本又は出資を有しない法人である場合には、零)

法人税法施行令第8条第1項第5号、令和7年4月1日施行

イ 適格合併に該当しない合併(ロに掲げるものを除く。) 当該合併に係る被合併法人の株主等に交付した当該法人の株式、金銭並びに当該株式及び金銭以外の資産並びに法第二十四条第二項の規定により抱合株式に対して交付されたものとみなされるこれらの資産の価額の合計額

ロ 適格合併に該当しない合併のうち第四条の三第二項第一号(適格組織再編成における株式の保有関係等)に規定する無対価合併で同項第二号ロに掲げる関係があるもの 当該合併により移転を受けた資産(営業権にあつては、第百二十三条の十第三項(非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等)に規定する独立取引営業権(次号ハ及び第七号ハにおいて「独立取引営業権」という。)に限る。)の価額(法第六十二条の八第一項に規定する資産調整勘定の金額を含む。)から当該合併により移転を受けた負債の価額(法第六十二条の八第二項及び第三項に規定する負債調整勘定の金額を含む。)を控除した金額

ハ 適格合併 当該適格合併に係る被合併法人の当該適格合併の日の前日の属する事業年度終了の時における資本金等の額に相当する金額

カッコ書きを省略するとかなり短くなります。

五 合併により移転を受けた資産及び負債の純資産価額(注1)から当該合併による増加資本金額等(注2)と法第二十四条第二項(注3)に規定する抱合株式(注4)の当該合併の直前の帳簿価額(注5)とを合計した金額を減算した金額(注6)算式で記載します。

1、資産と負債の純資産価額 800

2、増加資本金額等 500

3、抱合株式の帳簿価額 100

4、資本金等の額の加算額 1-(2+3)=200

合併法人の仕訳イメージ

資産 1,000 / 負債 200

/ 増加資本金額等 500

/ 抱合株式 100

/ 資本金等の額の加算額 200 ← この部分を計算

資産及び負債の純資産価額

資産及び負債の純資産価額(注1)のカッコ書きを確認してみましょう。

資産及び負債の純資産価額(次に掲げる合併の区分に応じそれぞれ次に定める金額をいう。)「次に掲げる合併」は、イ、ロ、ハを指しています。

イ、適格合併でない合併(ロを除外)

ロ、適格合併でない合併のうち、無対価合併で一定のもの

ハ、適格合併

適格合併の場合はハ、一般的な非適格合併の場合はイを見てみましょう。

増加資本金額等

増加資本金額等(注2)のカッコ書きを確認してみましょう。

増加資本金額等(当該合併により増加した資本金の額又は出資金の額(法人を設立する合併にあつては、その設立の時における資本金の額又は出資金の額)並びに当該合併により被合併法人の株主等に交付した金銭並びに当該金銭及び当該法人の株式以外の資産(当該株主等に対する法第二条第十二号の八に規定する剰余金の配当等として交付した金銭その他の資産及び合併に反対する当該株主等に対するその買取請求に基づく対価として交付される金銭その他の資産を除く。以下この号において同じ。)の価額の合計額をいい、適格合併(法第六十一条の二第二項に規定する金銭等不交付合併に限る。)により被合併法人の株主等に法第二条第十二号の八に規定する合併親法人の株式(以下この号において「合併親法人株式」という。)を交付した場合にあつては、その交付した合併親法人株式の当該適格合併の直前の帳簿価額とする。)もう一度カッコ書きを省略します。

(当該合併により増加した資本金の額又は出資金の額並びに当該合併により被合併法人の株主等に交付した金銭並びに当該金銭及び当該法人の株式以外の資産の価額の合計額をいい、適格合併により被合併法人の株主等に法第二条第十二号の八に規定する合併親法人の株式を交付した場合にあつては、その交付した合併親法人株式の当該適格合併の直前の帳簿価額とする。)2つ規定されています。

1つ目

当該合併により増加した資本金の額又は出資金の額並びに当該合併により被合併法人の株主等に交付した金銭並びに当該金銭及び当該法人の株式以外の資産の価額の合計額をいい、算式で記載します。

1、資本金の額や出資金の額 300

2、被合併法人の株主等に交付した金銭 100

3、金銭や合併法人の株式以外の資産 100

4、増加資本金額等 1+2+3=500

2つ目

適格合併により被合併法人の株主等に法第二条第十二号の八に規定する合併親法人の株式を交付した場合にあつては、その交付した合併親法人株式の当該適格合併の直前の帳簿価額とする。適格合併により被合併法人の株主等に「合併親法人株式」を交付した場合は、合併親法人株式の合併直前の帳簿価額となります。

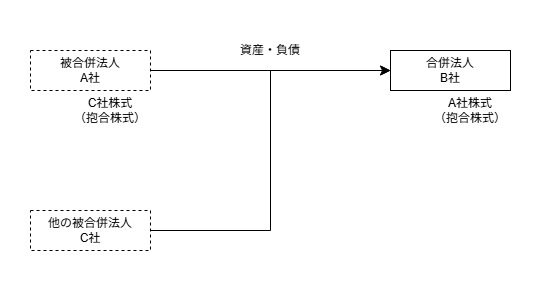

抱合株式

法第24条第2項(注3)に規定する抱合株式(注4)とあるため、抱合株式の定義を確認してみましょう。

抱合株式(当該合併法人が合併の直前に有していた被合併法人の株式(出資を含む。以下この項及び次項において同じ。)又は被合併法人が当該合併の直前に有していた他の被合併法人の株式をいう。)

法人税法第24条第2項、令和7年6月20日施行1、合併法人(B社)が合併直前に有していた被合併法人の株式(A社株式)

2、被合併法人(A社)が合併直前に有していた他の被合併法人の株式(C社株式)

2つを「抱合株式」といいます。

編集後記

長い規定は、わかるところから読む練習になります。カッコ書きに大事なことが規定されていることもありますが、とりあえず後回しで読んでいます。