今回は、合併や分割があった場合の計算を確認してみましょう。

合併や分割があった場合

今回、確認する規定は、こちら↓です。

第六十二条 内国法人が合併又は分割により合併法人又は分割承継法人にその有する資産又は負債の移転をしたときは、当該合併法人又は分割承継法人に当該移転をした資産及び負債の当該合併又は分割の時の価額による譲渡をしたものとして、当該内国法人の各事業年度の所得の金額を計算する。この場合においては、当該合併又は当該分割(第二条第十二号の九イ(定義)に規定する分割対価資産(以下この項において「分割対価資産」という。)の全てが分割法人の株主等に直接に交付される分割型分割及び同号ロに規定する無対価分割に該当する分割型分割で分割法人の株主等に対する分割承継法人の株式(出資を含む。以下この項及び次条第三項において同じ。)の交付が省略されたと認められる分割型分割として政令で定めるものに限る。以下この項において「特定分割型分割」という。)により当該資産又は負債の移転をした当該内国法人(資本又は出資を有しないものを除く。)は、当該合併法人又は当該特定分割型分割に係る分割承継法人から新株等(当該合併法人が当該合併により交付した当該合併法人の株式その他の資産(第二十四条第二項(配当等の額とみなす金額)に規定する場合において同項の規定により交付を受けたものとみなされる当該合併法人の株式その他の資産及び同条第三項に規定する場合において同項の規定により交付を受けたものとみなされる当該合併法人の株式を含む。)をいう。)又は当該特定分割型分割に係る分割対価資産(第二十四条第三項に規定する場合において同項の規定により交付を受けたものとみなされる分割承継法人の株式を含む。)をその時の価額により取得し、直ちに当該新株等又は当該分割対価資産を当該内国法人の株主等に交付したものとする。

法人税法第62条第1項、令和7年6月20日施行

時価で売却損益を計算する。

2つの文章ですので、1つずつ見てみましょう。カッコ書きは省略します。

第六十二条 内国法人が合併又は分割により合併法人又は分割承継法人にその有する資産又は負債の移転をしたときは、当該合併法人又は分割承継法人に当該移転をした資産及び負債の当該合併又は分割の時の価額による譲渡をしたものとして、当該内国法人の各事業年度の所得の金額を計算する。内国法人が

・A、合併

・B、分割

により、

・A、合併法人

・B、分割承継法人

にその有する資産や負債を移転したときが要件です。

要件を満たした場合、

・A、合併法人

・B、分割承継法人

にその移転した資産や負債を

・A、合併

・B、分割

の時の価額(時価)により売却したものとして法人税の計算が必要となります。

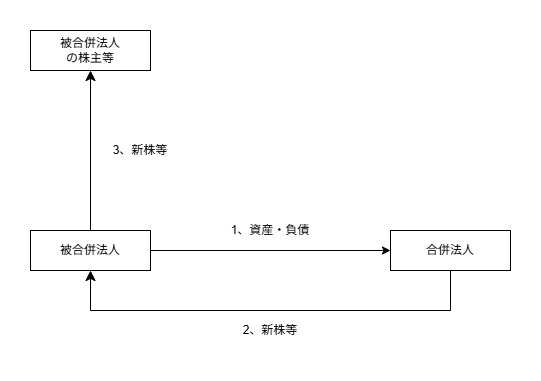

合併があった場合、被合併法人の資産や負債が合併法人に移転します。

被合併法人 → 合併法人

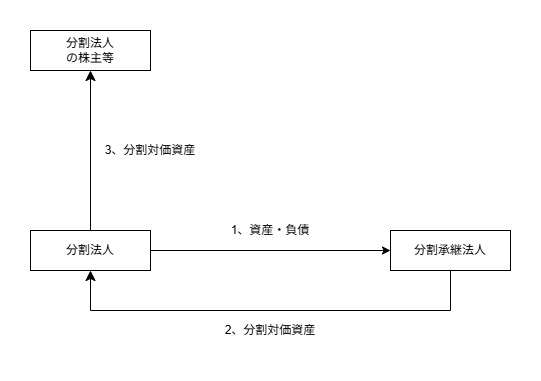

分割があった場合、分割法人の資産や負債が分割承継法人に移転します。

分割法人 → 分割承継法人

この資産や負債の移転については、時価で売却したものとして売却損益の計算が必要です。

時価で取得して、直ちに交付する。

2つ目の文章を見てみましょう。

この場合においては、当該合併又は当該分割(注1)により当該資産又は負債の移転をした当該内国法人(注2)は、当該合併法人又は当該特定分割型分割に係る分割承継法人から新株等(注3)又は当該特定分割型分割に係る分割対価資産(注4)をその時の価額により取得し、直ちに当該新株等又は当該分割対価資産を当該内国法人の株主等に交付したものとする。・A、合併

・B、分割(注1)

により、資産や負債を移転した内国法人(注2)は、

・A、合併法人

・B、特定分割型分割の分割承継法人

から

・A、新株等(注3)

・B、特定分割型分割に係る分割対価資産(注4)

をその時の価額(時価)により取得したものとして取り扱います。

そして、直ちに、

・A、新株等

・B、分割対価資産

を内国法人の株主等に交付したものとして取り扱います。

合併の場合

1が1つ目の文章、2と3が2つ目の文章です。

実際には、合併法人から被合併法人の株主等に資産が交付されますが、法人税の計算は、2と3を認識します。

特定分割型分割の場合

1が1つ目の文章、2と3が2つ目の文章です。

分割対価資産がない分割を「無対価分割」といいます。無対価分割のうち、政令の要件を満たすものを「特定無対価分割」といいます。

分割の対価がないため実際に2と3がありませんが、法人税の計算は、2と3を認識します。

売却損益の取扱い

合併により合併法人に移転した資産や負債の

・A、譲渡利益額(売却益)

・B、譲渡損失額(売却損)

は、

合併の最後事業年度の

・A、益金算入

・B、損金算入

となります。

算式

・譲渡利益額(売却益)=時価-原価

・譲渡損失額(売却損)=原価-時価

被合併法人の合併前日を含む事業年度を「最後事業年度」といいます。

資産や負債の売却損益については、別表4(簡易様式)の38欄「非適格合併又は残余財産の全部分配等による移転資産等の譲渡利益額又は譲渡損失額」に記入します。

法人事業税については、所得金額に関する計算書(第6号様式別表5)の6欄(非適格の合併等又は残余財産の全部分配等による移転資産等の譲渡利益額)、13欄(非適格の合併等又は残余財産の全部分配等による移転資産等の譲渡損失額)に記入します。

参考規定

2 合併により合併法人に移転をした資産及び負債の当該移転による譲渡に係る譲渡利益額(当該合併の時の価額が当該譲渡に係る原価の額を超える場合におけるその超える部分の金額をいう。)又は譲渡損失額(当該譲渡に係る原価の額が当該合併の時の価額を超える場合におけるその超える部分の金額をいう。)は、当該合併に係る最後事業年度(被合併法人の合併の日の前日の属する事業年度をいう。次条第一項において同じ。)の所得の金額の計算上、益金の額又は損金の額に算入する。

法人税法第62条第2項、令和7年6月20日施行

政令委任

3 前項に規定する原価の額の計算その他前二項の規定の適用に関し必要な事項は、政令で定める。

法人税法第62条第3項、令和7年6月20日施行

参考情報

省略したカッコ書きを見てみましょう。4つあります。

当該分割(注1)

(第二条第十二号の九イ(定義)に規定する分割対価資産(以下この項において「分割対価資産」という。)の全てが分割法人の株主等に直接に交付される分割型分割及び同号ロに規定する無対価分割に該当する分割型分割で分割法人の株主等に対する分割承継法人の株式(出資を含む。以下この項及び次条第三項において同じ。)の交付が省略されたと認められる分割型分割として政令で定めるものに限る。以下この項において「特定分割型分割」という。)このカッコ書きは、分割を限定しています。

1、第2条第12号の9イ(定義)に規定する分割対価資産(以下この項において「分割対価資産」という。)の全てが分割法人の株主等に直接に交付される分割型分割

2、同号ロに規定する無対価分割に該当する分割型分割で分割法人の株主等に対する分割承継法人の株式(出資を含む。以下この項及び次条第三項において同じ。)の交付が省略されたと認められる分割型分割として政令で定めるもの

政令で定めるもの

(対価の交付が省略されたと認められる分割型分割)

法人税法施行令第122条の13、令和7年4月1日施行

第百二十二条の十三 法第六十二条第一項(合併及び分割による資産等の時価による譲渡)に規定する政令で定めるものは、第四条の三第六項第二号イ(2)(適格組織再編成における株式の保有関係等)に掲げる関係がある分割型分割とする。

当該内国法人(注2)

当該内国法人(資本又は出資を有しないものを除く。)新株等(注3)

新株等(当該合併法人が当該合併により交付した当該合併法人の株式その他の資産(第二十四条第二項(配当等の額とみなす金額)に規定する場合において同項の規定により交付を受けたものとみなされる当該合併法人の株式その他の資産及び同条第三項に規定する場合において同項の規定により交付を受けたものとみなされる当該合併法人の株式を含む。)をいう。)合併法人が交付した合併法人の資産(例、株式)を「新株等」といいます。

2つ目のカッコ書き

実際に資産が交付されなかった場合であっても、要件を満たすことにより資産の交付を受けたものとして取り扱われる資産(例、合併法人の株式)や合併法人の株式は、新株等に含まれます。

分割対価資産(注4)

分割対価資産(第二十四条第三項に規定する場合において同項の規定により交付を受けたものとみなされる分割承継法人の株式を含む。)実際に資産が交付されなかった場合であっても、要件を満たすことにより分割承継法人の株式の交付を受けたものとして取り扱われます。