今回は、固有事業者の基準期間における課税売上高を確認してみましょう。

法人課税信託の消費税の納税義務判定

法人課税信託については、同じ人を

・固有事業者(信託財産を託された人でない人)

・受託事業者(信託財産を託された人)

の2人に分けて消費税法を適用します。

消費税の納税義務の判定はどうなるのでしょうか?

2年前の課税売上高(基準期間における課税売上高)が

1000万円以下の場合、消費税の免税事業者となります。

(ただし、インボイス発行事業者は課税事業者となります。)

法人課税信託の場合、1人の事業者を

固有事業者と受託事業者の2人に分けますが、

基準期間の課税売上高の計算については、

どう計算するのでしょうか?

規定を確認してみましょう。

4 固有事業者(法人課税信託の受託者について、第一項及び第二項の規定により、当該法人課税信託に係る固有資産等が帰属する者としてこの法律の規定を適用する場合における当該受託者をいう。以下この条において同じ。)のその課税期間に係る基準期間における課税売上高については、第九条第二項の規定にかかわらず、次に掲げる金額の合計額とする。

消費税法第15条第4項、施行日令和5年11月29日

一 当該固有事業者の当該課税期間の基準期間における課税売上高として第九条第二項の規定により計算した金額

二 当該固有事業者に係る各法人課税信託の受託事業者の当該固有事業者の基準期間に対応する期間における課税売上高として政令で定めるところにより計算した金額の合計額

2人の基準期間における課税売上高などを合計する必要があります。

固有事業者の基準期間における課税売上高は、

原則に関係なく、1号の金額と2号の金額の合計額となります。

1号は、固有事業者の計算です。

固有事業者の基準期間における課税売上高を

そのまま計算します。

2号は、受託事業者の計算です。

受託事業者の計算は、固有事業者の計算期間を基礎とします。

受託事業者の計算

規定を確認してみましょう。

(法人課税信託の固有事業者の基準期間における課税売上高等の特例)

消費税法施行令第27条第1項、令和6年1月1日

第二十七条 法第十五条第四項第二号に規定する政令で定めるところにより計算した金額は、同項の固有事業者のその課税期間の基準期間の初日から同日以後一年を経過する日までの間に終了した同号の受託事業者の各事業年度における課税売上高(第二十二条第一項に規定する各事業年度における課税売上高をいう。次項において同じ。)の合計額(当該受託事業者の各事業年度の月数の合計数が十二を超える場合には、当該合計額を当該合計数で除し、これに十二を乗じて計算した金額)とする。

次の4つを確認する必要があります。

1、固有事業者の課税期間

2、1の基準期間の初日

3、基準期間の初日以後1年を経過する日までの間に終了した各事業年度

4、3の課税売上高の合計額(12月超の場合は、12月相当額)

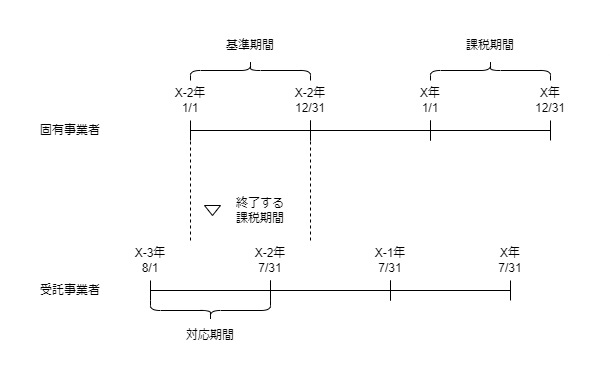

具体例

・固有事業者の計算期間、1/1-12/31

・受託事業者の計算期間、8/1-7/31

・固有事業者の課税期間、X年1/1-X年12/31

1、固有事業者の課税期間

X年1/1-X年12/31

2、1の基準期間の初日

X-2年1/1

3、基準期間の初日以後1年を経過する日までの間に終了した各事業年度

X-3年8/1~X-2年7/31

受託事業者の対応期間は、

X-3年8/1~X年-2年7/31となります。

・固有事業者の基準期間における課税売上高(そのまま計算)

・受託事業者の対応期間における課税売上高

これら2つの合計額が1000万円以下の場合、

固有事業者は免税事業者となります。