今回は、委託販売の特例とインボイスの留意点について確認します。

委託販売の特例

委託販売の売上については、

実際に商品を売ったタイミングではなく、

委託販売の売上計算書が届いたタイミングで計上できます。

(消費税法基本通達9-1-3)

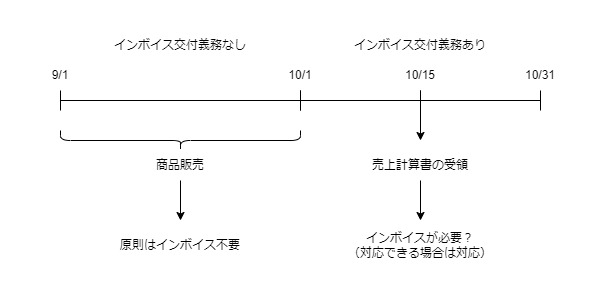

例えば、9月1日から9月30日までの商品の売上について、

事業者(売り手)が10月15日に売上精算書を受け取った場合、

委託販売の特例を使う場合、9月の売上としないで、

売上精算書を受け取った10月の売上として計上できます。

インボイスとの関係

実際の販売は9月、売上計上は10月。

この場合、インボイスの交付が必要でしょうか?

実際に商品を販売したのは9月ですので、

インボイスを交付する必要はないと考えられますが、

委託販売の特例を使う場合は10月計上となるので、

9月の販売からインボイス対応が可能な場合は、

早めに対応した方が無難だと思います。

委託販売の特例を使わない方法もあると思いますが、

委託販売の特例は継続要件がありますので注意が必要です。

媒介者等交付特例

受託者(媒介者等)がインボイスを交付できる特例を

「媒介者等交付特例」といいます。

参考リンク

媒介者等交付特例

媒介者等交付特例を使う場合についても、

上記と同様の問題が生じますので、早めに対応した方が無難です。

委託販売の特例が使えない場合(改正通達)

2023/8/7、追加

令和5年10月1日のインボイス制度の開始に伴って、

委託販売の通達が追加改正されます。

通達の内容は、

委託販売の特例を適用している委託者が、

インボイスの登録をやめる場合、

インボイスの登録を止めた後に売上計算書が到達したときは、

委託販売の特例が適用できない。

とするものです。

参考、委託販売の追加通達

なお、ただし書の取扱いを適用している委託者が適格請求書発行事業者の登録を取りやめる場合、受託者が行った委託品の譲渡について、当該譲渡に係る売上計算書の到着した日が法第 57 条の2第10 項第1号《適格請求書発行事業者の登録の取消しを求める場合の届出》に定める日以後となるときは、当該到着した日の資産の譲渡とすることはできない。

消費税法基本通達9-1-3、追加

適格請求書発行事業者の登録の取消しを求める場合の届出に定める日

「適格請求書発行事業者の登録の取消しを求める場合の届出に定める日」とは、いつの日か確認します。

10 適格請求書発行事業者が、次の各号に掲げる場合に該当することとなつた場合には、当該各号に定める日に、第一項の登録は、その効力を失う。

消費税法57条の2、施行日令和5年10月1日

一 当該適格請求書発行事業者が第一項の登録の取消しを求める旨の届出書をその納税地を所轄する税務署長に提出した場合 その提出があつた日の属する課税期間の末日の翌日(その提出が政令で定める日の翌日から当該課税期間の末日までの間にされた場合には、当該課税期間の翌課税期間の末日の翌日)

インボイスの登録取りやめ届出書を「実際に提出した日」ではなく、

インボイスの登録取りやめ届出書の「効力が発生する日」を指します。

参考規定など

媒介者等による適格請求書等の交付の特例

(媒介者等による適格請求書等の交付の特例)

消費税法、施行日令和5年10月1日

第七十条の十二 事業者(適格請求書発行事業者に限る。)が、媒介又は取次ぎに係る業務を行う者(適格請求書発行事業者に限る。以下この条において「媒介者等」という。)を介して国内において課税資産の譲渡等を行う場合において、当該媒介者等が当該課税資産の譲渡等の時までに当該事業者から登録を受けている旨の通知を受けているときは、当該媒介者等は、当該課税資産の譲渡等を受ける他の者に対し法第五十七条の四第一項(第一号に係る部分に限る。)の規定により記載すべき事項、同条第二項(第一号に係る部分に限る。)の規定により記載すべき事項又は同条第三項(第一号に係る部分に限る。)の規定により記載すべき事項に代えて当該媒介者等の氏名又は名称及び法第五十七条の二第四項の登録番号を記載した当該課税資産の譲渡等に係る適格請求書、適格簡易請求書若しくは適格返還請求書(以下第七十条の十四までにおいて「適格請求書等」という。)又は適格請求書等に記載すべき事項に係る電磁的記録(法第五十七条の四第五項に規定する電磁的記録をいう。以下この条及び次条において同じ。)を当該事業者に代わつて交付し、又は提供することができる。この場合において、当該媒介者等は、財務省令で定めるところにより、当該適格請求書等の写し又は当該電磁的記録を保存しなければならない。

委託販売の特例

(委託販売による資産の譲渡の時期)

9-1-3 棚卸資産の委託販売に係る委託者における資産の譲渡をした日は、その委託品について受託者が譲渡した日とする。ただし、当該委託品についての売上計算書が売上げの都度作成されている場合において、事業者が継続して当該売上計算書の到着した日を棚卸資産の譲渡をした日としているときは、これを認める。(注) 受託者が週、旬、月を単位として一括して売上計算書を作成しているときは、「売上げの都度作成されている場合」に該当する。

消費税法基本通達