今回は、実質所得者課税とインボイス制度を確認します。

実質所得者課税

実質所得者課税とは、形式ではなく実質で判断するルールです。

原則として、消費税を納める人は、

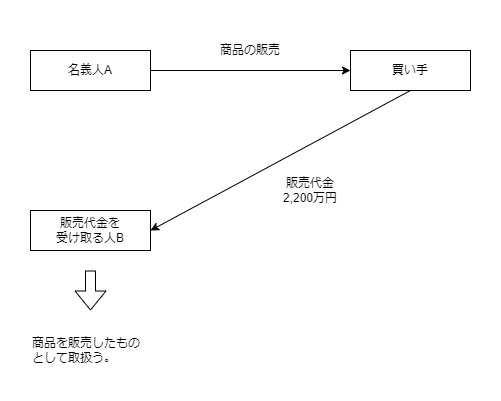

商品を販売して販売代金を受け取った人ですが、

商品を販売した人が単なる名義人であって、

販売代金を別の人が受け取っていたらどうなるでしょうか?

答えは、販売代金を受け取った人が商品を販売したものとして取扱います。

(実質所得者課税の原則といいます。)

インボイス制度が始まるまでの取扱い

事例で確認します。

- 父Aの子Bは、商品の販売をAの名義でしていた。

- 商品の販売代金2200万円は、子Bが受け取っている。

- 消費税の申告は、Aの名義で行っている。

後日、税務調査で

「商品を販売した人は、名義人Aではなく販売代金を受け取っている人B」と

判断された場合、AとBはそれぞれ消費税を再計算する必要があります。

(所得税や法人税のついても同様の取扱いがあります。)

インボイス制度が始まると何が変わるのか

インボイスを発行する事業者は、インボイスの登録申請が必要です。

名義人の名前で登録申請すると、

名義人がインボイス発行事業者として登録されます。

発行するインボイスには、名義人の名前を記載します。

後の税務調査で、上記と同じ判断がされた場合、

AとBはそれぞれ消費税を再計算する必要があります。

ここまでは基本的に改正前と同じです。

問題はインボイスの発行です。

インボイスには、名義人Aの氏名が記載されていますが、

Bの氏名で発行できるのでしょうか?

答えは、2つ考えられます。

1、Bが登録番号を所有している場合はインボイスが発行できます。

2、Bが登録番号を所有していない場合はインボイスが発行できません。

買い手の取扱い

Bの氏名が記載されたインボイスが保存できない場合、

買い手は消費税の再計算(修正申告)が必要なのでしょうか?

この場合は、インボイスが保存できないことについて、

やむを得ない事情に該当すると考えられますので、

保存できないことを証明した場合は、消費税の再計算は不要となります。

2023/9/5、上記3行について追加します。

仕入税額控除(消費税法30条1項)の適用が認められない場合、

やむを得ない事情の判断がないため、消費税の再計算が必要となります。

課税売上げの事実がBと判断された場合、

Bがインボイス発行時事業者であれば、インボイスの発行義務が生じます。

買い手はその事実を知ることができませんが、

買い手がその事実を知ったときに、Bにインボイスの交付を請求し、

買い手がインボイスを取得できれば、消費税の再計算は不要、

買い手がインボイスを取得できなければ、

消費税の再計算は必要と考えられます。

(インボイスが取得できない場合は、経過措置の確認が必要です。)

参考規定

実質判定の規定

(資産の譲渡等又は特定仕入れを行つた者の実質判定)

消費税法13条

第十三条 法律上資産の譲渡等を行つたとみられる者が単なる名義人であつて、その資産の譲渡等に係る対価を享受せず、その者以外の者がその資産の譲渡等に係る対価を享受する場合には、当該資産の譲渡等は、当該対価を享受する者が行つたものとして、この法律の規定を適用する。

帳簿及び請求書等の保存

7 第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(請求書等の交付を受けることが困難である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

消費税法