今回は、居住用賃貸建物を事務所として貸し付けた場合の

消費税の調整を確認します。

居住用賃貸建物の消費税の調整

居住用賃貸建物を取得については、

原則として消費税の控除ができません。

ただし、取得した後に一定の要件を満たすことで

消費税を控除できる特例(消費税の調整)が2つあります。

1、居住用賃貸建物を課税賃貸用に使用したとき(事務所等として貸したとき)

2、居住用賃貸建物を譲渡したとき

今回は、1の調整を確認します。

調整の要件

対象者

課税事業者(消費税を納める必要がある事業者)

要件は次の3つです。

要件1

居住用賃貸建物に係る消費税の控除ができていないこと

(消費税の控除が制限されていること)

要件2

課税事業者(注1)が第三年度の課税期間の末日に

居住用賃貸建物を有していること

注1、事業を承継した相続人、合併法人、分割承継法人を含みます。

ただし、免税事業者を除きます。

要件3

居住用賃貸建物を調整期間(注2)に

課税賃貸用(注3)に使用していること

注2、調整期間

居住用賃貸建物の仕入れ等の日から

第三年度の課税期間の末日までの間

注3、課税賃貸用

別表に掲げる住宅の貸付け以外の貸付けの用

(例えば、有償で事務所や倉庫として貸し付ける場合)

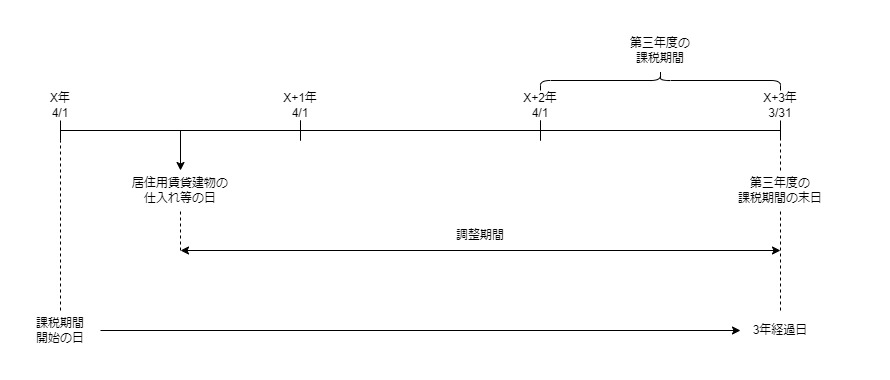

第三年度の課税期間と居住用賃貸建物の仕入れ等の日

「第三年度の課税期間」とは、

居住用賃貸建物の仕入れ等の日の属する課税期間の開始の日から

3年を経過する日の属する課税期間をいいます。

「居住用賃貸建物の仕入れ等の日」とは、

・居住用賃貸建物を購入した場合は購入した日

・自社で建設した場合は建設完了日

をいいます。

例えば、X年4/1からX+1年3月31日までの課税期間中に、

居住用賃貸建物の仕入れ等があった場合、

課税期間開始の日は、X年4/1日となります。

課税期間開始の日から3年を経過する日はX+3年3/31、

属する課税期間はX+2年4/1からX+3年3/31までの期間となり、

この期間が「第三年度の課税期間」に該当します。

関係図

調整方法

前提

居住用賃貸建物の取得に支払った消費税 1000万円

課税賃貸割合 30%

調整前の仕入れに係る消費税額 2000万円

まず、消費税の調整税額を計算します。

消費税の調整税額(300万円)=

居住用賃貸建物の消費税(1000万円)×課税賃貸割合(30%)

消費税の調整税額(300万円)を

第三年度の課税期間(要件を満たした期間)の

仕入れに係る消費税額(2000万円)にプラスします。

消費税の調整

300万円+2000万円=2300万円

プラスした後の金額(2300万円)を

仕入れに係る消費税額として取扱います。

参考規定

消費税法

居住用賃貸建物を課税賃貸用に供した場合等の仕入れに係る消費税額の調整

第三十五条の二 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、居住用賃貸建物に係る課税仕入れ等の税額について第三十条第十項の規定の適用を受けた場合において、当該事業者(相続により当該事業者の当該居住用賃貸建物に係る事業を承継した相続人、合併により当該事業を承継した合併法人及び分割により当該居住用賃貸建物に係る事業を承継した分割承継法人を含むものとし、これらの者のうち第九条第一項本文の規定により消費税を納める義務が免除される者を除く。以下この項において同じ。)が第三年度の課税期間の末日において当該居住用賃貸建物を有しており、かつ、当該居住用賃貸建物の全部又は一部を当該居住用賃貸建物の仕入れ等の日から第三年度の課税期間の末日までの間(次項及び第三項において「調整期間」という。)に別表第一第十三号に掲げる住宅の貸付け以外の貸付けの用(第三項において「課税賃貸用」という。)に供したときは、当該有している居住用賃貸建物に係る課税仕入れ等の税額に課税賃貸割合を乗じて計算した金額に相当する消費税額を当該事業者の当該第三年度の課税期間の仕入れに係る消費税額に加算する。この場合において、当該加算をした後の金額を当該課税期間における仕入れに係る消費税額とみなす。

消費税法35条の2

事業者(注1)が、

居住用賃貸建物に係る課税仕入れ等の税額について

第30条第10項の規定の適用を受けた場合において、

その事業者(注2)が

第三年度の課税期間の末日において

その居住用賃貸建物を有しており、かつ、

その居住用賃貸建物の全部又は一部を

その居住用賃貸建物の仕入れ等の日から第三年度の課税期間の末日までの間

(注3、調整期間)に

別表第一第十三号に掲げる住宅の貸付け以外の貸付けの用(第三項において「課税賃貸用」という。)に供したときは、

その有している居住用賃貸建物に係る課税仕入れ等の税額に

課税賃貸割合を乗じて計算した金額に相当する消費税額を

その事業者のその第三年度の課税期間の仕入れに係る消費税額に加算する。

この場合において、

その加算をした後の金額を

その課税期間における仕入れに係る消費税額とみなす。

注1、事業者

第9条第1項本文の規定により消費税を納める義務が免除される事業者を除く。

注2、その事業者

相続によりその事業者の当該居住用賃貸建物に係る事業を承継した相続人、

合併により当該事業を承継した合併法人及び

分割により当該居住用賃貸建物に係る事業を承継した分割承継法人

を含むものとし、

これらの者のうち第9条第1項本文の規定により

消費税を納める義務が免除される者を除く。以下この項において同じ。

定義

3 第一項に規定する第三年度の課税期間とは、同項に規定する居住用賃貸建物の仕入れ等の日の属する課税期間の開始の日から三年を経過する日の属する課税期間をいい、同項に規定する居住用賃貸建物の仕入れ等の日とは、当該居住用賃貸建物の課税仕入れの日(当該居住用賃貸建物が第十二条の四第一項に規定する自己建設高額特定資産である場合にあつては、当該自己建設高額特定資産の同項に規定する建設等が完了した日)をいい、第一項に規定する課税賃貸割合とは、当該事業者が調整期間に行つた当該居住用賃貸建物の貸付けの対価の額(第二十八条第一項に規定する対価の額をいう。以下この項において同じ。)の合計額のうちに当該事業者が調整期間に行つた当該居住用賃貸建物の貸付け(課税賃貸用に供したものに限る。)の対価の額の合計額の占める割合として政令で定めるところにより計算した割合をいい、前項に規定する課税譲渡等割合とは、当該事業者が第一項に規定する居住用賃貸建物の仕入れ等の日から当該居住用賃貸建物を他の者に譲渡した日までの間(以下この項において「課税譲渡等調整期間」という。)に行つた当該居住用賃貸建物の貸付けの対価の額の合計額及び当該事業者が行つた当該居住用賃貸建物の譲渡の対価の額の合計額のうちに当該事業者が課税譲渡等調整期間に行つた当該居住用賃貸建物の貸付け(課税賃貸用に供したものに限る。)の対価の額の合計額及び当該事業者が行つた当該居住用賃貸建物の譲渡の対価の額の合計額の占める割合として政令で定めるところにより計算した割合をいう。

消費税法35条の2

第3年度の課税期間とは、

同項に規定する居住用賃貸建物の仕入れ等の日の属する課税期間の開始の日から3年を経過する日の属する課税期間をいいます。