今回は、当期に適格合併があった場合の防衛特別法人税の中間申告を確認してみましょう。

加算特例がある。

法人税の中間申告が必要な法人については、防衛特別法人税についても中間申告が必要となります。

法人税には中間申告の特例があり、一定期間中に適格合併があった場合は、被合併法人(合併される法人)の一定の方法で計算した金額を中間申告の法人税にプラスする必要があります。

上記の特例が防衛特別法人税にもあります。

特例の計算は2つあります。

1、前期に適格合併があった場合

2、当期に適格合併があった場合

今回は、2の取扱いを確認してみましょう。

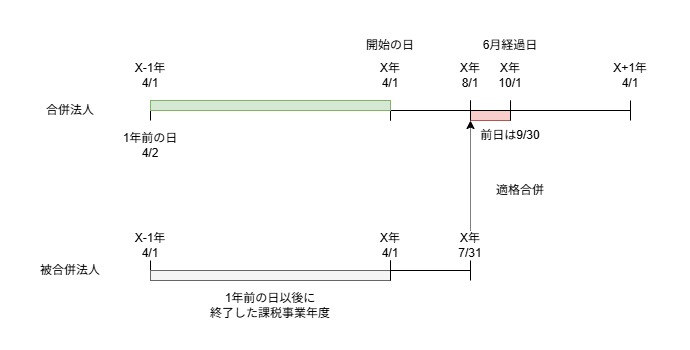

当期に適格合併があった場合

先に規定を確認してみましょう。

(1号は前期に適格合併があった場合の特例です。)

2 前項の場合において、同項の法人が次の各号に掲げる期間内に行われた適格合併(法人を設立するものを除く。以下この項において同じ。)に係る合併法人であるときは、その法人が提出すべき当該課税事業年度の防衛特別法人税中間申告書については、前項第一号に掲げる金額は、同号の規定にかかわらず、同号の規定により計算した金額に相当する金額に当該各号に定める金額を加算した金額とする。

我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法第21条第2項、令和8年4月1日施行

一 当該課税事業年度の前課税事業年度 当該法人の当該課税事業年度開始の日の一年前の日以後に終了した当該適格合併に係る被合併法人の各課税事業年度(その月数が六月に満たないものを除く。)の防衛特別法人税額(第十六条第十三項において準用する同条第九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。)で六月経過日の前日までに確定したもののうち最も新しい課税事業年度に係るもの(次号及び次項において「被合併法人確定防衛特別法人税額」という。)をその計算の基礎となった当該被合併法人の課税事業年度の月数で除し、これに当該法人の当該前課税事業年度の月数のうちに占める当該前課税事業年度開始の日から当該適格合併の日の前日までの期間の月数の割合に中間期間の月数を乗じた数を乗じて計算した金額

二 当該課税事業年度開始の日から六月経過日の前日までの期間 当該適格合併に係る被合併法人の被合併法人確定防衛特別法人税額をその計算の基礎となった当該被合併法人の課税事業年度の月数で除し、これに当該適格合併の日から六月経過日の前日までの期間の月数を乗じて計算した金額

前期や当期に適格合併があった場合には、合併法人の中間申告の金額に一定の方法で計算した金額をプラスする必要がある、と規定されています。

当期に適格合併があった場合は、2号の金額をプラスします。

「当該課税事業年度開始の日から六月経過日の前日までの期間」とありますので、例えば4月1日に事業年度が始まった場合は、10月1日が6月経過日となります。6月経過日の前日は、9月30日となります。

考え方

数字を使ってプラスする金額を確認してみましょう。

・被合併法人確定防衛特別法人税額 1200万円

・その計算の基礎となった当該被合併法人の課税事業年度の月数 12月

・当該適格合併の日から六月経過日の前日までの期間の月数 2月

月数や金額を規定にあてはめてみましょう。

当該適格合併に係る被合併法人の被合併法人確定防衛特別法人税額(1200万円)をその計算の基礎となった当該被合併法人の課税事業年度の月数(12月)で除し、これ(1200万円÷12月=100万円)に当該適格合併の日から六月経過日の前日までの期間の月数(2月)を乗じて計算した金額

算式

1200万円÷12月=100万円

×2月=約200万円となります。

イメージ

計算の考え方は、法人税と同じです。

被合併法人確定防衛特別法人税額の読み方

「被合併法人確定防衛特別法人税額の定義はどこからどこまで?」という疑問がありました。

規定を確認してみましょう。

一 当該課税事業年度の前課税事業年度 当該法人の当該課税事業年度開始の日の一年前の日以後に終了した当該適格合併に係る被合併法人の各課税事業年度(その月数が六月に満たないものを除く。)の防衛特別法人税額(第十六条第十三項において準用する同条第九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。)で六月経過日の前日までに確定したもののうち最も新しい課税事業年度に係るもの(次号及び次項において「被合併法人確定防衛特別法人税額」という。)をその計算の基礎となった当該被合併法人の課税事業年度の月数で除し、これに当該法人の当該前課税事業年度の月数のうちに占める当該前課税事業年度開始の日から当該適格合併の日の前日までの期間の月数の割合に中間期間の月数を乗じた数を乗じて計算した金額

1号に被合併法人確定防衛特別法人税額の定義があります。

定義の読み方で気になっていたところがありました。

被合併法人確定防衛特別法人税額は、1なのか2なのか。

1、当該法人の当該課税事業年度開始の日の一年前の日以後に終了した当該適格合併に係る被合併法人の各課税事業年度(その月数が六月に満たないものを除く。)の防衛特別法人税額(第十六条第十三項において準用する同条第九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。)で六月経過日の前日までに確定したもののうち最も新しい課税事業年度に係るもの(次号及び次項において「被合併法人確定防衛特別法人税額」という。)

2、当該適格合併に係る被合併法人の各課税事業年度(その月数が六月に満たないものを除く。)の防衛特別法人税額(第十六条第十三項において準用する同条第九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。)で六月経過日の前日までに確定したもののうち最も新しい課税事業年度に係るもの(次号及び次項において「被合併法人確定防衛特別法人税額」という。)

1が正解なんですね。

1にある「当該法人の当該課税事業年度開始の日の一年前の日以後に終了した」を含めて定義を読む必要があります。

2号に当期合併の取扱いがあります。

二 当該課税事業年度開始の日から六月経過日の前日までの期間 当該適格合併に係る被合併法人の被合併法人確定防衛特別法人税額をその計算の基礎となった当該被合併法人の課税事業年度の月数で除し、これに当該適格合併の日から六月経過日の前日までの期間の月数を乗じて計算した金額

2号の定義に1の取扱いをあてはめてみます。

1、二 当該課税事業年度開始の日から六月経過日の前日までの期間 当該適格合併に係る被合併法人の被合併法人確定防衛特別法人税額「当該法人の当該課税事業年度開始の日の一年前の日以後に終了した当該適格合併に係る被合併法人の各課税事業年度(その月数が六月に満たないものを除く。)の防衛特別法人税額(第十六条第十三項において準用する同条第九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。)で六月経過日の前日までに確定したもののうち最も新しい課税事業年度に係るもの(次号及び次項において「被合併法人確定防衛特別法人税額」という。)」をその計算の基礎となった当該被合併法人の課税事業年度の月数で除し、これに当該適格合併の日から六月経過日の前日までの期間の月数を乗じて計算した金額

当期の上半期に適格合併があった場合であっても、1年前に溯ってから終了した期間を計算することになります。

2、二 当該課税事業年度開始の日から六月経過日の前日までの期間 当該適格合併に係る被合併法人の被合併法人確定防衛特別法人税額「当該適格合併に係る被合併法人の各課税事業年度(その月数が六月に満たないものを除く。)の防衛特別法人税額(第十六条第十三項において準用する同条第九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。)で六月経過日の前日までに確定したもののうち最も新しい課税事業年度に係るもの(次号及び次項において「被合併法人確定防衛特別法人税額」という。)」をその計算の基礎となった当該被合併法人の課税事業年度の月数で除し、これに当該適格合併の日から六月経過日の前日までの期間の月数を乗じて計算した金額

2の読み方だと1年前に遡りません。

おまけ

連結納税、別表18の2付表3「連結法人間合併、分割型分割等の場合の調整額の計算に関する明細書」を見てみると、「直前の事業年度又は連結事業年度」の各欄には、「当該連結事業年度開始の日の1年前の日以後に終了した被合併法人の各事業年度(その月数が6月に満たないものを除きます。)又は各連結事業年度(その月数が6月に満たないものを除きます。)のうち最も新しい事業年度又は連結事業年度の開始及び終了の日を記載します。」とありますので、1の読み方が必要なんですね。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/pdf/h21/18-02c.pdf

最近の新しいこと

・ホルス、ほうれん草とじゃがいものカレーパン、三色パン