今回は、損金(経費)として認められる役員報酬の定期改定を確認します。

目次

3つの改定

次の3つの改定については、損金(経費)として処理が可能です。

- 事業年度開始日から3月以内等の改定(定期改定)

- 臨時改定

- 業績悪化改定

今回は、1の定期改定を確認します。

原則は3月以内の改定が必要

事業年度の開始日から3月以内の役員報酬の改定については、

利益調整がないものとして損金(経費)として処理が可能です。

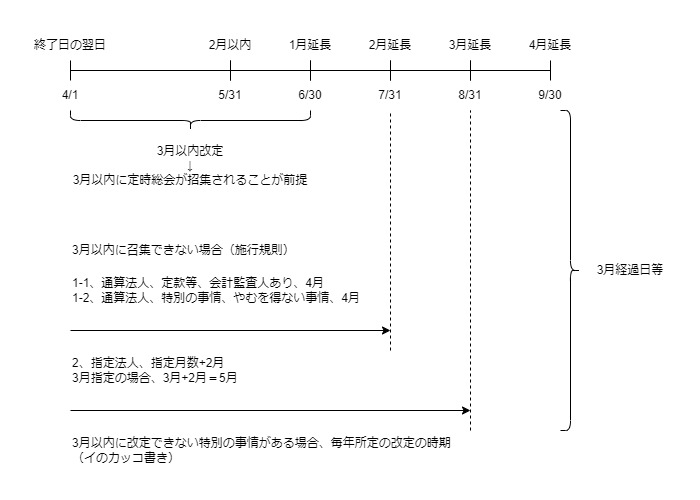

例えば、3月末決算法人の場合は、6月30日までに改定する必要があります。

3月以内に改定できない場合

原則は3月以内の改定ですが、

法人の事情により3月を超えて改定することが可能です。

規定が複雑なので、カッコ書きを整理しながら確認します。

イ その事業年度開始の日の属する会計期間()開始の日から

3月(注1)を経過する日(3月経過日等)まで(注2)にされた

定期給与の額の改定

注1、3月以内に改定できない場合等

一定の法人については、一定の月数

注2、定期給与の額の改定(注2-1)が

3月経過日等後にされることについて

特別の事情があると認められる場合にあっては、その改定の時期

注2-1、継続して毎年所定の時期にされるものに限ります。

3月以内に改定できない常況がある場合

注1、3月以内に改定できない場合等を確認します。

3月以内に改定できない常況がある場合は、

改定したくても改定できないため、2つ例外が用意されています。

規定を確認します。

1つ目、確定申告書の提出期限の延長の特例を

適用している通算法人(2つ目の法人を除く。)のうち、

定款等の定めにより各事業年度終了の日の翌日から3月以内に

その通算法人(会計監査人を置いているものに限る。)の

その各事業年度の決算についての定時総会が招集されない常況にあると

認められる場合「その他の」一定の場合に該当するもの

上記の要件に該当する場合は、事業年度開始日から4月以内となります。

いろいろ規定されていますが、「その他の」と例示されているため、

一定の場合(法人税法施行規則)を確認します。

第二十二条の三 令第六十九条第一項第一号イ(1)(定期同額給与の範囲等)に規定する財務省令で定める場合は、次に掲げる場合とする。

法人税法施行規則

一 法第七十五条の二第一項(確定申告書の提出期限の延長の特例)に規定する定款等の定めにより各事業年度終了の日の翌日から三月以内に当該通算法人(会計監査人を置いているものに限る。)の当該各事業年度の決算についての定時総会が招集されない常況にあると認められる場合

二 当該通算法人に特別の事情があることにより各事業年度終了の日の翌日から三月以内に当該通算法人の当該各事業年度の決算についての定時総会が招集されない常況にあることその他やむを得ない事情があると認められる場合

例示は1つですが、施行規則には2つ規定されています。

定款等による場合

1つ目が例示と同じで、定款等の定めにより

3月以内に決算に関する定時総会が招集されない常況にある

と認められる場合です。

(定款等とは、定款、寄附行為、規則、規約その他これらに準ずるもの)

特別の事情がある場合

2つ目は例示にない部分です。

特別の事情により

3月以内に決算に関する定時総会が招集されない常況にあること

「その他」やむを得ない事情があると認められる場合です。

1つ目と2つ目は、定款等か、特別の事情かで異なります。

共通点は、定時総会が招集されない常況にあることです。

確定申告期限の延長の指定を受けている場合

原則として、確定申告は事業年度終了日の翌日から

2月以内が期限となりますが、特例で確定申告期限を1月間延長できます。

一定の場合は、1月延長ではなく延長期間が指定されます。

この確定申告期限の指定延長に合わせて、

定期同額給与の改定期限についても延長されます。

例えば、延長月数が3月の場合、3月+2月=5月が改定期限となります。

3月決算の場合

| 内容 | 確定申告期限 | 改定期限 |

|---|---|---|

| 事業年度終了の日 3/31 | - | - |

| その翌日 4/1 | - | - |

| 2月以内(原則) | 5月31日まで | - |

| 1月延長の場合 | 6月30日まで | 原則3月以内 |

| 2月延長の場合 | 7月31日まで | 指定2月+2月=4月以内 |

| 3月延長の場合 | 8月31日まで | 指定3月+2月=5月以内 |

| 4月延長の場合 | 9月30日まで | 指定4月+2月=6月以内 |

ここまでが3月以内に改定できない場合等(注1)に関する取扱いです。

特別の事情がある場合

注2に関する取扱いです。

規定を確認します。

定期給与の額の改定(継続して毎年所定の時期にされるものに限定)が

3月経過日等後にされることについて

特別の事情があると認められる場合にあっては、その改定の時期

先ほど確認した規定と似ています。

注1は何らかの事情で定時総会が招集できない場合、

注2は定時総会は直接関係なく、改定が3月以内にできない場合の

違いがあります。

特別の事情については、

親法人の役員報酬を基に子法人の役員報酬を決定する場合などです。

(法人税基本通達9-2-12の12)

注1の4月延長や指定延長に関係なく、

所定の時期になるまで改定できないため、

具体的な月数は規定されていません。

まとめ

参考規定

イ 当該事業年度開始の日の属する会計期間(法第13条第1項(事業年度の意義)に規定する会計期間をいう。以下この条において同じ。)開始の日から3月(次に掲げる法人にあつては、それぞれ次に定める月数)を経過する日(イにおいて「3月経過日等」という。)まで(定期給与の額の改定(継続して毎年所定の時期にされるものに限る。)が3月経過日等後にされることについて特別の事情があると認められる場合にあつては、当該改定の時期)にされた定期給与の額の改定

法人税法施行令

(1) 法第75条の2第1項(確定申告書の提出期限の延長の特例)の規定の適用を受けている通算法人((2)に掲げる法人を除く。)のうち同項に規定する定款等の定めにより各事業年度終了の日の翌日から3月以内に当該通算法人(会計監査人を置いているものに限る。)の当該各事業年度の決算についての定時総会が招集されない常況にあると認められる場合その他の財務省令で定める場合に該当するもの 4月

(2) 法第75条の2第1項各号の指定を受けている内国法人 その指定に係る月数に2を加えた月数