今回は、役員報酬を2回改定した場合の規定を確認します。

目次

内容

役員給与については、

条件を満たすものだけが損金(経費)として認められます。

今回は、役員報酬を2回改訂した場合の

「定期同額給与」について規定を使って確認します。

規定はこちら↓

第六十九条 法第三十四条第一項第一号(役員給与の損金不算入)に規定する政令で定める給与は、次に掲げる給与とする。

法人税法施行令

一 法第三十四条第一項第一号に規定する定期給与(以下第六項までにおいて「定期給与」という。)で、次に掲げる改定(以下この号において「給与改定」という。)がされた場合における当該事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又は当該事業年度終了の日までの間の各支給時期における支給額が同額であるもの

以下省略

今回確認する部分は、後半の「当該事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又は当該事業年度終了の日までの間の各支給時期における支給額が同額であるもの」です。

具体的な改定の要件については、長くなるため省略しています。

分けて確認

読みづらい規定は、分けて確認してみましょう。

どこで分けるかはいろいろあると思いますが、

今回の規定の場合、「から」と「まで」で分けてみます。

「当該事業年度開始の日又は給与改定前の最後の支給時期の翌日(A)」から

「給与改定後の最初の支給時期の前日又は当該事業年度終了の日(B)」まで

の間の各支給時期における支給額が同額であるもの

「から」の手前をA、「まで」の手前をBとします。

AとBだけを残すと、

「AからBまでの間の各支給時期における支給額が同額であるもの」となり、

「ある開始日からある終了日までの各支給時期の支給額が同じであるもの」

と確認できます。

開始日

「ある開始日」を確認します。

当該事業年度開始の日又は給与改定前の最後の支給時期の翌日

「当該事業年度開始の日」は、

3月末決算の場合、4/1を指します。

「又は」と続いて

「給与改定前の最後の支給時期の翌日」は、

役員報酬を改定する前の最後の支給時期の「翌日」から

と確認できます。

終了日

「ある終了日」を確認します。

給与改定後の最初の支給時期の前日又は当該事業年度終了の日

「給与改定後の最初の支給時期の前日」は、

役員報酬を改定した後の最初の支給時期の「前日」から

と確認できます。

「又は」と続きます。

「当該事業年度終了の日」は、3月末決算の場合、3/31を指します。

改定の部分は、わかりづらいと思いますので、

とりあえずわかる部分だけ置き換えてみましょう。

「当該事業年度開始の日(4/1)

又は給与改定前の最後の支給時期の翌日(A)」から

「給与改定後の最初の支給時期の前日

又は当該事業年度終了の日(3/31)(B)」まで

となり、4/1又はある日からある日又は3/31と確認ができます。

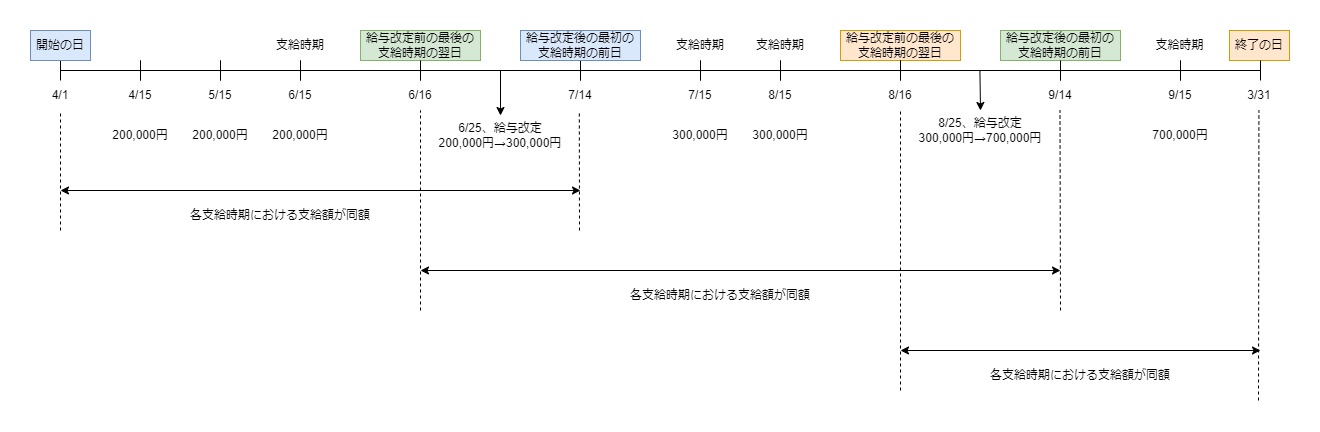

給与改定の事例

給与改定の部分については、事例で確認します。

前提、3月決算法人、各支給時期は毎月15日、

1回目の給与改定が6月25日、役員報酬を20万円から30万円に増額

2回目の給与改定が8月25日、役員報酬を30万円から70万円に増額

順に確認していくと、次のとおりです。

事業年度開始の日、4月1日

4月15日、20万円支給

5月15日、20万円支給

6月15日、20万円支給

6月25日、給与改定、20万円から30万円に増額

7月15日、30万円支給

8月15日、30万円支給

8月25日、給与改定、30万円から70万円に増額

9月15日、70万円支給

以後、毎月15日、70万円支給

事業年度終了の日、翌年3月31日

以下、20万円、30万円、70万円の支給について分けて確認します。

事業年度開始の日から1回目の給与改定前までの取扱い

以下、20万円について判定しています。

規定を確認します。

「当該事業年度開始の日又は給与改定前の最後の支給時期の翌日(A)」から

「給与改定後の最初の支給時期の前日又は当該事業年度終了の日(B)」まで

の間の各支給時期における支給額が同額であるもの

事業年度開始の日(4/1)から

「給与改定後の最初の支給時期の前日又は当該事業年度終了の日」まで

の支給額が同額の場合、役員報酬の損金算入が可能です。

改定が2回あり、「その事業年度終了の日」までの支給額は異なるため、

「給与改定後の最初の支給時期の前日」までの支給額が同額か

確認する必要があります。

給与改定後の最初の支給時期の前日は、

給与改定が6月25日、その後の最初の支給時期が7月15日ですので、

7月14日を指します。

事業年度開始の日(4/1)から

給与改定後の最初の支給時期の前日(7/14)までの支給額は、

次のとおり同額ですので、定期同額給与として損金算入が可能となります。

4月15日、20万円支給

5月15日、20万円支給

6月15日、20万円支給

1回目の給与改定から2回目の給与改定までの取扱い

以下、30万円について判定しています。

規定を確認します。

「当該事業年度開始の日又は給与改定前の最後の支給時期の翌日(A)」から

「給与改定後の最初の支給時期の前日又は当該事業年度終了の日(B)」まで

の間の各支給時期における支給額が同額であるもの

「給与改定前の最後の支給時期の翌日」から

「給与改定後の最初の支給時期の前日又は当該事業年度終了の日」まで

の支給額が同額の場合、役員報酬の損金算入が可能です。

給与改定前の最後の支給時期の翌日は、

1回目の給与改定が6月25日、その前の最後の支給時期が6月15日ですので、

6月16日を指します。

改定が2回あり、「その事業年度終了の日」までの支給額は異なるため、

「給与改定後の最初の支給時期の前日」までの支給額が同額か

確認する必要があります。

給与改定後の最初の支給時期の前日は、

2回目の給与改定が8月25日、その後の最初の支給時期が9月15日ですので、

9月14日を指します。

給与改定前の最後の支給時期の翌日(6/16)から

給与改定後の最初の支給時期の前日(9/14)までの支給額は、

次のとおり同額ですので、定期同額給与として損金算入が可能となります。

7月15日、30万円支給

8月15日、30万円支給

2回目の給与改定から事業年度終了の日までの取扱い

以下、70万円について判定しています。

規定を確認します。

「当該事業年度開始の日又は給与改定前の最後の支給時期の翌日(A)」から

「給与改定後の最初の支給時期の前日又は当該事業年度終了の日(B)」まで

の間の各支給時期における支給額が同額であるもの

「給与改定前の最後の支給時期の翌日」から

「給与改定後の最初の支給時期の前日又は当該事業年度終了の日」まで

の支給額が同額の場合、役員報酬の損金算入が可能です。

3回目の給与改定がなく、「その事業年度終了の日」まで支給額が同額の場合、

役員報酬の損金算入が可能です。

2回目の給与改定前の最後の支給時期の翌日は、

2回目の給与改定が8月25日、その前の最後の支給時期が8月15日ですので、

8月16日を指します。

2回目の給与改定前の最後の支給時期の翌日(8/16)から

事業年度終了の日(翌年3月31日)までの支給額が、9月15日以後、

毎月70万円の場合、定期同額給与として損金算入が可能となります。

まとめ

規定を再掲します。

当該事業年度開始の日(A-1)又は

給与改定前の最後の支給時期の翌日(A-2)から

給与改定後の最初の支給時期の前日(B-1)又は

当該事業年度終了の日(B-2)まで

2回改訂があると、次の3通りの読み方となります。

1、事業年度開始日(A-1)から

給与改定後の最初の支給時期の前日(B-1)まで

2、給与改定前の最後の支給時期の翌日(A-2)から

給与改定後の最初の支給時期の前日(B-1)まで

3、給与改定前の最後の支給時期の翌日(A-2)から

事業年度終了日(B-2)まで

開始日から終了日まで同額の場合

仮に、1度も給与改定がなかった場合、

事業年度開始日(A-1)から事業年度終了日(B-2)までの間の

各支給時期の支給額が同額であれば、定期同額給与として

損金算入が可能となります。

2023/7/14_追加

給与改定がなかった場合は、法人税法施行令ではなく法人税法の対象で、

期首改定した場合などは、法人税法施行令の対象と考えられますが、

同じ結果になります。

———

国税庁の役員給与に関するQ&A、

Q4(役員給与の額の据置きを定時株主総会で決議せず、

その後に減額した場合の取扱い)の中で、

同額のため決議しなかった場合であっても、

同額の決議あったとみることができる場合の取扱いがあります。

この取扱いに該当する場合は、次の2つに区切り、

定期同額給与の判断が可能です。

1、事業年度開始日(A-1)から

給与改定後の最初の支給時期の前日(B-1)まで

2、給与改定前の最後の支給時期の翌日(A-2)から

事業年度終了日(B-2)まで

期間の取り方は変わりますが、同じ結果になります。