今回は、承認送信事業者に関する取扱いを確認します。

規定の概要

「電子情報処理組織による購入記録情報の提供の特例」のタイトルを並べます。

- 承認送信事業者の購入記録情報の提供の特例

- 購入記録情報の保存義務

- 準用規定

- 承認送信事業者の定義

- 承認申請

- 税務署長の承認、却下

- 承認の取消し

- 書面通知

- 購入記録情報の提供の取りやめ

「購入記録情報」とは、免税対象物品を購入する免税購入対象者から提供を受けた旅券情報等や購入事実を記録したデータをいいます。

原則として、輸出物品販売場を経営する事業者(売り手)が、

購入記録情報を国税庁長官に提供する必要がありますが、

特例では、承認送信事業者がまとめて購入記録情報を提供できます。

承認送信事業者

承認送信事業者は、次の3つの要件を満たす課税事業者で、

事前に税務署長の承認を受ける必要があります。

- 現に国税の滞納がない。

- 購入記録情報を適切に国税庁長官に提供できる。

- 承認送信事業者として特に不適当と認められる事情がない。

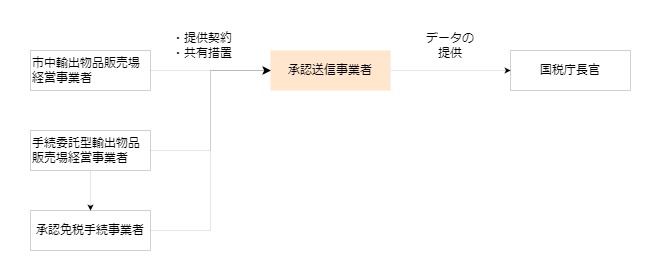

承認送信事業者の購入記録情報の提供の特例

承認送信事業者は、次の要件を満たす場合に、

市中輸出物品販売場を経営する事業者(売り手)のために、

購入記録データを提供することが可能です。

- 市中輸出物品販売場経営事業者と承認送信事業者が契約する。

- 承認送信事業者が必要情報を共有するための措置がされている。

承認送信事業者は、購入記録データ(又は書面)を

市中輸出物品販売場を経営する事業者に提供、交付して、

購入記録データを保存する必要があります。

準用規定について

承認送信事業者は、下記規定が準用されます。

- 市中輸出物品販売場経営事業者が氏名・名称を明らかにする措置

- やむを得ない事情が止んだ後に提供する義務

承認申請書の提出

承認送信事業者の承認を受けようとする事業者は、

承認申請書を税務署長に提出する必要があります。

[手続名]承認送信事業者承認申請手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/3108_30.htm

承認申請後、税務署長から書面により承認、却下の通知が届きます。

承認送信事業者を止める場合

承認送信事業者が購入記録データの提供を止めようとする場合は、

不適用届出書を税務署長に提出する必要があります。

不適用届出書を提出したときは、同日限り承認が失効します。

[手続名]承認送信事業者不適用届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/3108_39.htm

参考情報など

観光庁、消費税免税店の手引き

https://www.mlit.go.jp/kankocho/tax-free/content/001597528.pdf

購入記録情報の提供義務

7 第三項第一号から第三号までの規定により同項第一号イ及びロに規定する情報(以下この項及び第十八項において「旅券情報等」という。)の提供を受けた市中輸出物品販売場を経営する事業者は、購入記録情報(免税対象物品を購入する免税購入対象者から提供を受けた旅券情報等及びその免税購入対象者の免税対象物品の購入の事実を記録した電磁的記録をいう。以下この条、次条第二項第二号イ及び第十八条の四において同じ。)を、あらかじめその納税地を所轄する税務署長に届け出て行う電子情報処理組織(国税庁の使用に係る電子計算機(入出力装置を含む。以下この項において同じ。)と事業者の使用に係る電子計算機とを電気通信回線で接続した電子情報処理組織をいう。)を使用する方法として財務省令で定める方法により、免税販売手続(法第八条第一項の規定の適用を受けるための手続をいう。次条から第十八条の五までにおいて同じ。)の際、遅滞なく国税庁長官に提供しなければならない。この場合において、当該購入記録情報は、国税庁の使用に係る電子計算機に備えられたファイルへの記録がされた時に国税庁長官に到達したものとみなす。

消費税法施行令18条