今回は、簡易課税制度が選択できない期間を確認してみましょう。

目次

内容

簡易課税制度を選択すると

受け取った消費税×90%~40%(業種別の割合)で

支払った消費税を計算することが可能です。

簡易課税制度は、事前に選択する必要がありますが、

一定の場合には簡易課税制度を選択することができません。

今回は、簡易課税制度が選択できない期間(特例)を

確認してみましょう。

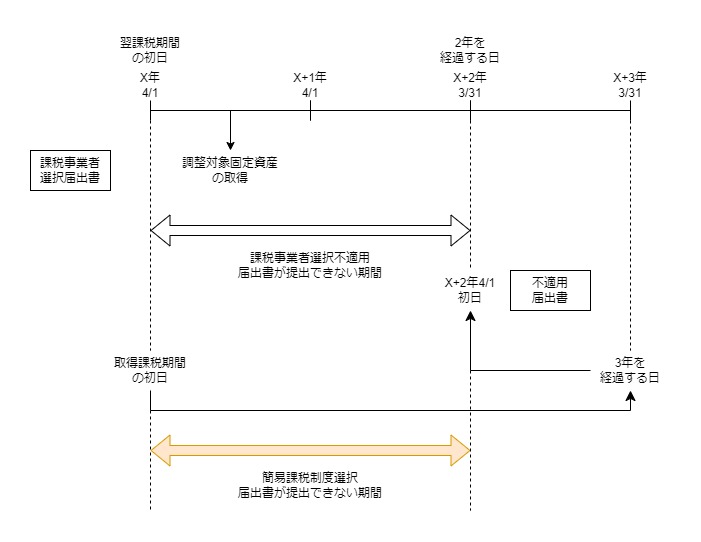

課税事業者を選択している場合

課税事業者を選択している事業者が一定の期間中に

調整対象固定資産(1つ100万円以上)を取得している場合、

免税事業者に戻ることができません。

免税事業者に戻る手続きができない期間は原則として2年で、

この期間中は簡易課税制度が選択できません。

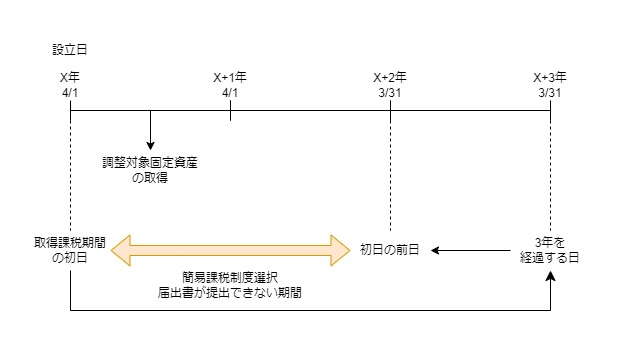

新設法人、特定新規設立法人の場合

特例により基準期間(原則として2年前)がない

事業年度(課税期間)であっても

消費税を納める義務がある法人を

新設法人や特定新規設立法人といいます。

新設法人や特定新規設立法人が一定の期間中に

調整対象固定資産(1つ100万円以上)を取得している場合、

原則として2年間は簡易課税制度が選択できません。

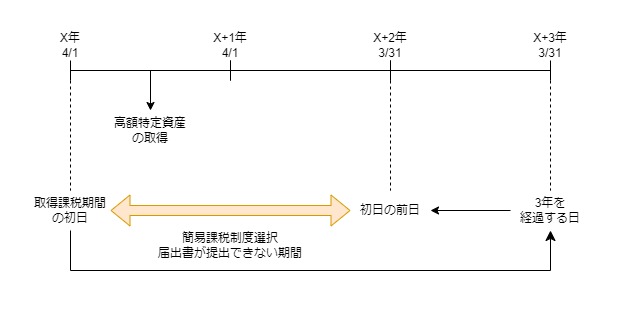

高額特定資産を取得した場合

課税事業者が高額特定資産(1つ1000万円以上)を取得している場合、

原則として2年間は簡易課税制度が選択できません。

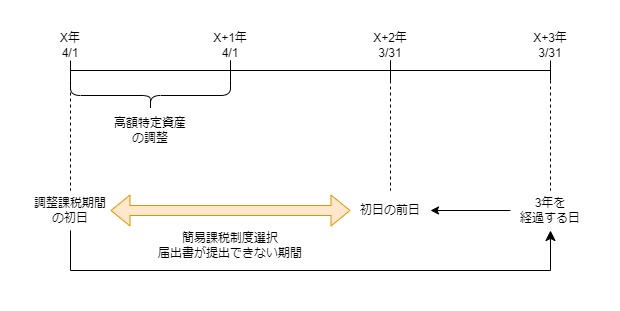

高額特定資産の棚卸資産の調整を受けた場合

課税事業者が高額特定資産について

棚卸資産の調整(注)を受けた場合は、

高額特定資産の消費税の控除が可能となります。

この場合についても、

原則として2年間は簡易課税制度が選択できません。

注、免税事業者の時に取得した棚卸資産の消費税を

課税事業者に変更した時に控除できる特例

事業を開始した日の属する課税期間等

原則として、簡易課税制度は事前に手続きが必要ですが、

事業を開始した日の属する課税期間等は、後から手続きができます。

後から手続きが可能な場合は、上記4つの制限がないため、

簡易課税制度の選択が可能です。

参考規定

簡易課税制度選択届出書が提出できない特例

3 第一項の規定の適用を受けようとする事業者は、次の各号に掲げる場合に該当するときは、当該各号に定める期間は、同項の規定による届出書を提出することができない。ただし、当該事業者が事業を開始した日の属する課税期間その他の政令で定める課税期間から同項の規定の適用を受けようとする場合に当該届出書を提出するときは、この限りでない。

消費税法第37条第3項、施行日令和5年10月1日

一 当該事業者が第九条第七項の規定の適用を受ける者である場合 同項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の初日から同日以後三年を経過する日の属する課税期間の初日の前日までの期間

二 当該事業者が第十二条の二第二項の新設法人である場合又は第十二条の三第三項の特定新規設立法人である場合において第十二条の二第二項(第十二条の三第三項において準用する場合を含む。以下この号において同じ。)に規定する場合に該当するとき 第十二条の二第二項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の初日から同日以後三年を経過する日の属する課税期間の初日の前日までの期間

三 当該事業者が第十二条の四第一項に規定する場合に該当するとき(前二号に掲げる場合に該当する場合を除く。) 高額特定資産(同項に規定する高額特定資産をいう。以下この号及び次号において同じ。)に係る同項に規定する高額特定資産の仕入れ等の日の属する課税期間の初日から同日(当該高額特定資産が同項に規定する自己建設高額特定資産である場合にあつては、当該自己建設高額特定資産の建設等(同項に規定する建設等をいう。同号において同じ。)が完了した日の属する課税期間の初日)以後三年を経過する日の属する課税期間の初日の前日までの期間

四 当該事業者が第十二条の四第二項に規定する場合に該当するとき(前三号に掲げる場合に該当する場合を除く。) 高額特定資産である棚卸資産若しくは課税貨物又は同項に規定する調整対象自己建設高額資産について前条第一項又は第三項の規定の適用を受けた課税期間の初日から同日(当該調整対象自己建設高額資産の建設等が調整適用日(これらの規定に規定する場合に該当することとなつた日をいう。)の前日までに完了していない場合にあつては、当該建設等が完了した日の属する課税期間の初日)以後三年を経過する日の属する課税期間の初日の前日までの期間

原則

第1項の規定の適用を受けようとする事業者は、

次の各号に掲げる場合に該当するときは、当該各号に定める期間は、

同項(第1項)の規定による届出書を提出することができない。

例外

ただし、当該事業者が事業を開始した日の属する課税期間その他の政令で定める課税期間から同項(第1項)の規定の適用を受けようとする場合に当該届出書を提出するときは、この限りでない。

1、当該事業者が第9条第7項の規定の適用を受ける者である場合

同項(第7項)に規定する調整対象固定資産の仕入れ等の日の属する課税期間の初日から同日以後3年を経過する日の属する課税期間の初日の前日までの期間

2、当該事業者が第12条の2第2項の新設法人である場合又は

第12条の3第3項の特定新規設立法人である場合において

第12条の2第2項(注1)に規定する場合に該当するとき

注1、第12条の3第3項において準用する場合を含む。以下この号において同じ。

第12条の2第2項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の初日から同日以後3年を経過する日の属する課税期間の初日の前日までの期間

3、当該事業者が第12条の4第1項に規定する場合に該当するとき(注2)

注2、前2号に掲げる場合に該当する場合を除く。

高額特定資産(注3)に係る同項に規定する高額特定資産の仕入れ等の日の属する課税期間の初日から同日(注4)以後三年を経過する日の属する課税期間の初日の前日までの期間

注3、同項に規定する高額特定資産をいう。以下この号及び次号において同じ。

注4、当該高額特定資産が同項に規定する自己建設高額特定資産である場合にあつては、当該自己建設高額特定資産の建設等(注4-1)が完了した日の属する課税期間の初日

注4-1、同項に規定する建設等をいう。同号において同じ。

4、高額特定資産である棚卸資産若しくは課税貨物又は同項に規定する調整対象自己建設高額資産について前条第一項又は第三項の規定の適用を受けた課税期間の初日から同日(注5)以後三年を経過する日の属する課税期間の初日の前日までの期間

注5、当該調整対象自己建設高額資産の建設等が調整適用日(注5-1)の前日までに完了していない場合にあつては、当該建設等が完了した日の属する課税期間の初日

注5-1、これらの規定に規定する場合に該当することとなつた日をいう。

事業を開始した日の属する課税期間等の範囲

第五十六条 法第三十七条第一項に規定する事業を開始した日の属する課税期間その他の政令で定める課税期間は、次に掲げる課税期間とする。

消費税法施行令第56条、施行日令和5年10月1日

一 事業者が国内において課税資産の譲渡等に係る事業を開始した日の属する課税期間

二 個人事業者が相続により法第三十七条第一項の規定の適用を受けていた被相続人の事業を承継した場合における当該相続のあつた日の属する課税期間(法第十条第一項の規定により消費税を納める義務が免除されないこととなる課税期間に限る。)

三 法人が合併(合併により法人を設立する場合を除く。)により法第三十七条第一項の規定の適用を受けていた被合併法人の事業を承継した場合における当該合併があつた日の属する課税期間(法第十一条第一項の規定により消費税を納める義務が免除されないこととなる課税期間に限る。)

四 法人が吸収分割により法第三十七条第一項の規定の適用を受けていた分割法人の事業を承継した場合における当該吸収分割があつた日の属する課税期間(法第十二条第五項の規定により消費税を納める義務が免除されないこととなる課税期間に限る。)

2 法第三十七条第三項ただし書に規定する事業を開始した日の属する課税期間その他の政令で定める課税期間は、前項各号に掲げる課税期間とする。