今回は、純損失の繰越しの3年繰越しと5年繰越しの控除順序を確認します。

3年繰越しは古い損失から順番に

青色申告者の赤字や白色申告者の赤字のうち一定のものについては、

3年間の繰越しが可能です。

純損失の繰越しについては、

原則として古い年に生じた損失から使用していきます。

3年前の赤字→本年の黒字と相殺

2年前の赤字→本年の黒字と相殺

1年前の赤字→本年の黒字と相殺となります。

3年繰越しの損失と5年繰越しの損失がある場合

特定の災害による損失については5年間の繰越しが可能となりました。

この場合に、3年間の繰越しと5年間の繰越しについて

先に使う特例はどちらなのでしょうか?

改正規定では、

3年繰越しの損失については「他の純損失金額」、

5年繰越しの損失については「特例対象純損失金額」といい、

他の純損失金額(3年繰越しの損失)の発生年が

特例対象純損失金額(5年繰越しの損失)の生じた年又はその翌年

である場合は、

他の純損失金額(3年繰越しの損失)は、

特例対象純損失金額(5年繰越しの損失)よりも古いものとされます。

検討

1、特例対象純損失金額(5年繰越し)が生じた年に

他の純損失金額(3年繰越し)が生じた場合は、

他の純損失金額(3年繰越し)を先に使います。

2、特例対象純損失金額(5年繰越し)が生じた年の翌年に

他の純損失金額(3年繰越し)が生じた場合も

他の純損失金額(3年繰越し)を先に使います。

他の純損失金額(3年繰越し)を先に使うことによって

特例対象純損失金額(5年繰越し)を4年目、5年目に

多く繰り越すことが可能です。

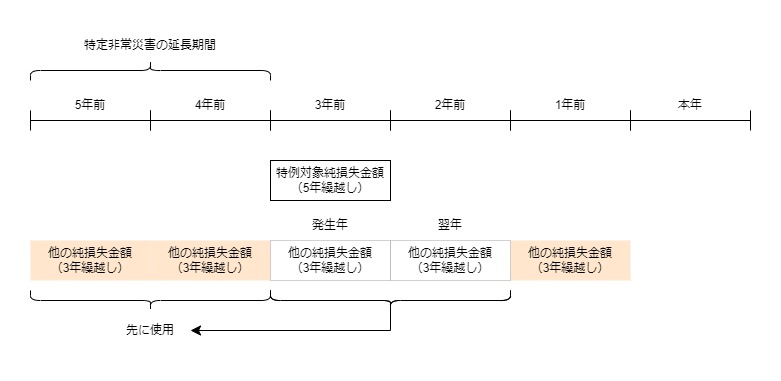

具体例

例えば、次の損失がある場合、

3年前の特例対象純損失金額(発生年)

3年前の他の純損失金額(発生年)

2年前の他の純損失金額(翌年)

1年前の他の純損失金額(翌々年)

控除は次の順となります。

- 3年前の他の純損失金額(発生年)

- 2年前の他の純損失金額(翌年)

- 3年前の特例対象純損失金額(発生年)

- 1年前の他の純損失金額(翌々年)

3年前の特例対象純損失金額を4年前に多く繰り越すために、

3年前の他の純損失金額と2年前の他の純損失金額を先に使います。

1年前の他の純損失金額を先に使わない理由は、

特定の非常災害の影響が本年と翌年と考えているか、

原則の繰越期間は3年であるため3年前の損失を先に使用してから

4年前に繰り越すと考えているのだと思います。

他の純損失金額とは

他の純損失金額とは、「特例対象純損失金額」以外の純損失の金額といいます。特例対象純損失金額とは、次の純損失の金額をいいます。

- 特定非常災害発生年純損失金額(青色申告、損失割合10%以上)

- 被災純損失金額(損失割合10%未満)

- 特定非常災害発生年特定純損失金額(白色申告、損失割合10%以上)

参考規定

2 前項の規定の適用がある場合において、その者の有する他の純損失金額(法第七十条の二第一項から第三項までに規定する特定非常災害発生年純損失金額、被災純損失金額及び特定非常災害発生年特定純損失金額(以下この項及び第二百四条第三項(雑損失の繰越控除)において「特例対象純損失金額」という。)以外の純損失の金額をいう。以下この項及び第二百四条第三項において同じ。)の生じた年がその者の有する特例対象純損失金額の生じた年又はその翌年であるときは、当該他の純損失金額は当該特例対象純損失金額よりも古い年に生じたものとして前項の規定による控除を行う。

所得税法施行令201条