今回は、資産を交換した場合の仕入消費税の計算を確認してみましょう。

資産を交換しても消費税はマイナスできる。

消費税は支払った金額に対して原則として10%の消費税がかかっています。商品を買ってお金を支払った場合は、支払った金額÷1.1(税抜きの金額に戻す)×10%で、支払った消費税が計算できます。

例えば、商品を買って11万円を支払った場合は、

11万円(税込み金額)÷1.1(税抜きの金額に戻す)×10%(税率)

=1万円が支払った消費税となります。

税抜経理の仕訳例

| 借方 | 貸方 |

|---|---|

| 商品 10,000円 | 現預金 11,000円 |

| 仮払消費税等 1,000円 | – |

個人事業者や法人がお互いに資産を交換した場合(お金を支払わない場合)であっても、消費税の控除は可能です。

今回は、資産を交換した場合の支払った消費税の計算について確認してみましょう。

参考リンク

・資産を交換した場合の売上消費税の計算

資産を交換した場合の受け取った消費税(売上消費税)は、

・受け取った資産の取得時の金額

に受け渡ししたお金をプラスやマイナスします。

お金を受け取った場合はプラス、お金を支払った場合はマイナスです。

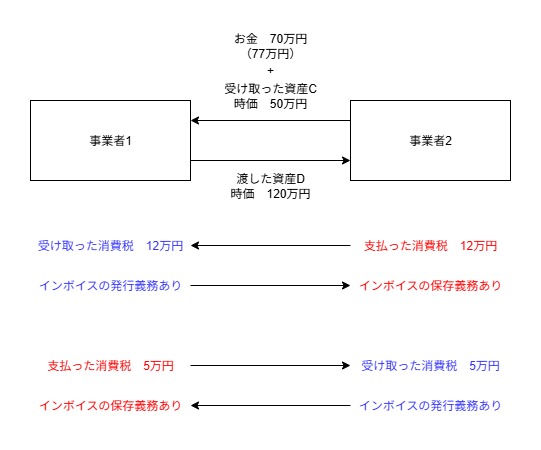

お金を受け取った場合

例えば、次の場合

・事業者1が受け取った資産(取得資産C)の時価 50万円

・事業者1が渡した資産(譲渡資産D)の時価 120万円

・事業者1受け取ったお金 70万円

事業者1が受け取った資産の時価(50万円)に受け取ったお金(70万円)をプラスします。

50万円+70万円=120万円に対して消費税が原則として10%かかります。

消費税は、120万円×10%=12万円となります。

事業者1の考え方仕訳、税抜経理

| 借方 | 貸方 |

|---|---|

| 取得資産Cの時価 50万円 | 譲渡資産Dの時価 120万円 |

| お金 70万円 | – |

| 交換による損失 12万円 | 取得資産Cの 仮受消費税等 12万円 (インボイスの発行が必要) |

| 譲渡資産Dの 仮払消費税等 5万円 (インボイスの保存が必要) | 交換による利益 5万円 |

上記の交換は、

1、譲渡資産Dを120万円で売った。

2、取得資産Cを50万円で買った。

3、お釣り70万円を受け取った。

ことと同じで、取得資産Cの50万円×10%=5万円の消費税の控除(マイナス)が可能です。

消費税の控除(マイナス)については、原則としてインボイスの保存が必要となりますので注意しましょう。

お金を支払った場合

例えば、次の場合

・事業者2が受け取った資産(取得資産D)の時価 120万円

・事業者2が渡した資産(譲渡資産C)の時価 50万円

・事業者2が支払ったお金 70万円

事業者2が受け取った資産の時価(120万円)に支払ったお金(70万円)をマイナスします。

120万円-70万円=50万円に対して消費税が原則として10%かかります。

消費税は、50万円×10%=5万円かかります。

事業者2の考え方仕訳、税抜経理

| 借方 | 貸方 |

|---|---|

| 取得資産Dの時価 120万円 | 譲渡資産Cの時価 50万円 |

| – | お金 70万円 |

| 交換による損失 5万円 | 譲渡資産Cの 仮受消費税等 5万円 (インボイスの発行が必要) |

| 取得資産Dの 仮払消費税等 12万円 (インボイスの保存が必要) | 交換による利益 12万円 |

上記の交換は、

1、譲渡資産Cを50万円で売った。

2、取得資産Dを120万円で買った。

3、足りない70万円をお金で支払った。

ことと同じで、取得資産Dの120万円×10%=12万円の消費税の控除(マイナス)が可能です。

消費税の控除(マイナス)については、原則としてインボイスの保存が必要となりますので注意しましょう。

まとめ

参考情報

交換による損益を出さない方法

上記の事例では、交換による損益が発生しています。

事業者1、お金を70万円受け取った。

・交換による損失 12万円

・交換による利益 5万円

→ 交換による損失 7万円

事業者2、お金を70万円支払った。

・交換による損失 5万円

・交換による利益 12万円

→ 交換による利益 7万円

上記の損益は、受け渡ししたお金70万円×10%=7万円です。交換による損益を出さないためには、7万円の精算が必要となります。

7万円を受け渡しした場合、交換の対価の額が変わるのでしょうか。規定を確認してみましょう。

当該交換により譲渡する資産の価額と当該交換により取得する資産の価額との差額を補うための金銭を取得する場合は当該取得する金銭の額を加算した金額とし、当該差額を補うための金銭を支払う場合は当該支払う金銭の額を控除した金額とする。7万円については、

・交換により譲渡する資産の価額

・交換により取得する資産の価額

との差額を補うためのお金ではないと考えられるため、対価の額にプラス・マイナスは不要です。

事業者1の考え方仕訳、税抜経理

| 借方 | 貸方 |

|---|---|

| 取得資産Cの時価 50万円 | 譲渡資産Dの時価 120万円 |

| お金(交換差金等) 70万円 | – |

| 譲渡資産Dの 仮払消費税等 5万円 (インボイスの保存が必要) | 取得資産Cの 仮受消費税等 12万円 (インボイスの発行が必要) |

| お金(消費税の差額) 7万円 | – |

事業者2の考え方仕訳、税抜経理

| 借方 | 貸方 |

|---|---|

| 取得資産Dの時価 120万円 | 譲渡資産Cの時価 50万円 |

| – | お金(交換差金等) 70万円 |

| 取得資産Dの 仮払消費税等 12万円 (インボイスの保存が必要) | 譲渡資産Cの 仮受消費税等 5万円 (インボイスの発行が必要) |

| – | お金(消費税の差額) 7万円 |

—

法人税の固定資産を交換した場合の圧縮記帳について

法人税の計算にも影響があるのでしょうか。規定を確認してみましょう。

交換差金等(法第五十条第一項に規定する交換の時における取得資産の価額と譲渡資産の価額とが等しくない場合にその差額を補うために交付される金銭その他の資産をいう。以下この項において同じ。)7万円については、

・取得資産の価額

・譲渡資産の価額

とが等しくない場合に、その差額を補うために交付される金銭その他の資産に該当しないと考えられるため、法人税の計算には影響させなくていいのでしょう。

参考規定

消費税法第30条(仕入れに係る消費税額の控除)第1項

消費税法施行令第46条(課税仕入れに係る消費税額の計算)第1項第1号

消費税法第57条の4(適格請求書発行事業者の義務)第1項第5号

消費税法施行令第70条の10(適格請求書に記載すべき消費税額等の計算)

最近の新しいこと

・潮の華 あおさといわしふりかけ