今回は、退職所得控除額の計算の特例のうち、令和8年以後の取扱いを確認してみましょう。

退職所得控除額

退職金を受け取った場合、退職所得として所得税や住民税がかかります。

退職所得は、原則として

・(退職金収入-退職所得控除額)×1/2

で計算します。

勤務した年数が20年以下の場合、退職所得控除額は、

・40万円×勤続年数

で計算します。

1つの会社で退職金を1回受け取った場合は勤続年数は1つですが、2つの会社で退職金を2回受け取った場合は勤続年数が2つになります。

この勤続年数が重なっている場合は、退職所得控除額が多く計算されます。そのため、一定の要件にあてはまった場合は、退職所得控除額を調整(減額)する特例があります。

以前から調整する特例はありましたが、令和8年から一部改正がありましたので、改正された規定を併せて確認してみましょう。

退職所得控除額の計算の特例

退職所得控除額を調整する規定を確認してみましょう。

6 次の各号に掲げる場合に該当するときは、第二項に規定する退職所得控除額は、第三項の規定にかかわらず、当該各号に定める金額とする。

所得税法第30条第6項、令和8年1月1日施行

一 その年の前年以前に他の退職手当等の支払を受けている場合で政令で定める場合 第三項の規定により計算した金額から、当該他の退職手当等につき政令で定めるところにより同項の規定に準じて計算した金額を控除した金額

以下省略

第1号の「その年」は、退職金を受け取ったその年(本年)のことです。

「その年の前年以前に」とありますので、1つの年に2つ以上の退職金を受け取った場合は含まれません。

「他の退職手当等の支払を受けている場合」は、今回受け取った退職金とは別の退職金」という意味です。

「政令で定める場合」とありますので、所得税法施行令を確認する必要があります。

上記要件を満たした場合は、退職所得控除額=1-2となります。

1、第3項の規定により計算した金額

2、他の退職手当等につき政令で定めるところにより同項(第3項)の規定に準じて計算した金額

1の第3項は、調整する前の退職所得控除額の計算です。

2は、過去に受け取った退職金の退職所得控除額(調整額)を指します。

調整計算は、2つある。

退職所得控除額の調整計算は、大きく分けて2つあります。

1、勤続期間が長く計算されている場合

2、勤続期間が重なっている場合

令和8年から改正されるのは、2の場合です。

参考規定を確認してみましょう。

(退職所得控除額の計算の特例)

所得税法施行令第70条第1項第2号、令和8年1月1日施行

第七十条 法第三十条第六項第一号(退職所得)に規定する政令で定める場合は、次の各号に掲げる場合とし、同項第一号に規定する政令で定めるところにより計算した金額は、当該各号に定める金額とする。

一 省略

二 次に掲げる場合において、その年に支払を受けた退職手当等につき第六十九条第一項各号の規定により計算した期間の基礎となつた勤続期間等(同項第三号に規定する勤続期間等をいう。以下この条において同じ。)の一部がその年の前年以前に支払を受けた退職手当等(次に掲げる場合の区分に応じそれぞれ次に定める退職手当等とする。次項において「前の退職手当等」という。)に係る勤続期間等(次項において「前の勤続期間等」という。)と重複している場合 その重複している部分の期間を法第三十条第三項の勤続年数とみなして同項の規定を適用して計算した金額

以下省略

第2号が、2の勤続期間が重なっている場合の取扱いです。

重なっている期間を勤続年数として計算して、退職所得控除額を調整(減額)することになります。

具体的な要件は、3つ(イ、ロ、ハ)あります。

(後で確認します。)

続きを確認してみましょう。

その年に支払を受けた退職手当等につき第六十九条第一項各号の規定により計算した期間の基礎となつた勤続期間等(同項第三号に規定する勤続期間等をいう。以下この条において同じ。)の一部がその年の前年以前に支払を受けた退職手当等(次に掲げる場合の区分に応じそれぞれ次に定める退職手当等とする。次項において「前の退職手当等」という。)に係る勤続期間等(次項において「前の勤続期間等」という。)と重複している場合・今回受け取った退職金について計算した勤続期間の一部

が

・過去に受け取った退職金について計算した勤続期間

と重複している場合に、調整計算が必要となります。

重複していない場合は、調整計算が不要です。

一般的な場合

一般的な場合の規定を確認してみましょう。

イ その年の前年以前四年内に退職手当等(前号に規定する前に支払を受けた退職手当等を除く。)の支払を受け、かつ、その年に退職手当等の支払を受けた場合(ロ及びハに掲げる場合に該当する場合を除く。) その年の前年以前四年内に支払を受けた退職手当等

所得税法施行令第70条第1項第2号イ、令和8年1月1日施行

1の要件は、その年の前年以前4年内に退職金を受け取ることです。

R8年に退職金を受け取った場合は、R4年からR7年までが調整対象です。

・前年以前4年内、R4年

・前年以前3年内、R5年

・前年以前2年内、R6年

・前年以前1年内、R7年

・本年、R8年

2つ目の要件は、その年に退職金を受け取ることです。

ただし、次のロとハの場合を除きます。

先にiDeCoの一時金を受け取った場合

ロは、先にiDeCoの一時金を受け取った場合です。令和8年以後に取扱いが変わる部分です。

iDeCoの一時金は、税金の計算上、退職金(退職所得)として取り扱われます。

ロの規定を確認してみましょう。

ロ その年の前年以前九年内に第七十二条第三項第七号(退職手当等とみなす一時金)に掲げる一時金(令和八年一月一日以後に支払を受けたものに限り、前号に規定する前に支払を受けた退職手当等を除く。)の支払を受け、かつ、その年に退職手当等の支払を受けた場合(ハに掲げる場合に該当する場合を除く。) 次に掲げる退職手当等

所得税法施行令第70条第1項第2号ロ、令和8年1月1日施行

(1) 令和八年一月一日以後に支払を受けた退職手当等であつてその年の前年以前九年内に支払を受けたもの

(2) 令和八年一月一日前に支払を受けた退職手当等であつてその年の前年以前四年内に支払を受けたもの

1つ目の要件は、その年の前年以前9年内にiDeCoの一時金を受け取ることです。ただし、令和8年1月1日以後に受け取った場合に限定されています。

2つ目の要件は、その年に退職金を受け取ることです。

ただし、次のハの場合を除きます。

調整対象となる退職金は、受け取った時期に応じて2つあります。

1、令和8年1月1日(改正)以後の場合

過去9年間(その年の前年以前9年内)の退職金が調整対象です。

2、令和7年12月31日(改正)以前の場合

過去4年間(その年の前年以前4年内)の退職金が調整対象です。

後でiDeCoの一時金を受け取った場合

ハは、後でiDeCoの一時金を受け取った場合です。

ハの規定を確認してみましょう。

ハ その年の前年以前十九年内に退職手当等(前号に規定する前に支払を受けた退職手当等を除く。)の支払を受け、かつ、その年に第七十二条第三項第七号に掲げる一時金の支払を受けた場合 その年の前年以前十九年内に支払を受けた退職手当等

所得税法施行令第70条第1項第2号ハ、令和8年1月1日施行

1つ目の要件は、その年の前年以前19年内に退職金を受け取ることです。

2つ目の要件は、その年にiDeCoの一時金を受け取ることです。

過去19年間(その年の前年以前19年内)の退職金が調整対象となります。

参考情報

所得税法第30条第1項、令和7年6月20日施行

(退職所得)

第三十条 退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与(以下この条において「退職手当等」という。)に係る所得をいう。所得税法第31条第3号、令和7年6月20日施行

(退職手当等とみなす一時金)

第三十一条 次に掲げる一時金は、この法律の規定の適用については、前条第一項に規定する退職手当等とみなす。

三 確定給付企業年金法(平成十三年法律第五十号)の規定に基づいて支給を受ける一時金で同法第二十五条第一項(加入者)に規定する加入者の退職により支払われるもの(同法第三条第一項(確定給付企業年金の実施)に規定する確定給付企業年金に係る規約に基づいて拠出された掛金のうちに当該加入者の負担した金額がある場合には、その一時金の額からその負担した金額を控除した金額に相当する部分に限る。)その他これに類する一時金として政令で定めるもの所得税法施行令第72条、退職手当等とみなす一時金、第3項、令和7年4月1日施行

3 法第三十一条第三号に規定する政令で定める一時金(これに類する給付を含む。)は、次に掲げる一時金とする。

七 確定拠出年金法第四条第三項(承認の基準等)に規定する企業型年金規約又は同法第五十六条第三項(承認の基準等)に規定する個人型年金規約に基づいて同法第二十八条第一号(給付の種類)(同法第七十三条(企業型年金に係る規定の準用)において準用する場合を含む。)に掲げる老齢給付金として支給される一時金所得税法第75条第1項、第2項、令和7年6月20日施行

(小規模企業共済等掛金控除)

第七十五条 居住者が、各年において、小規模企業共済等掛金を支払つた場合には、その支払つた金額を、その者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。

2 前項に規定する小規模企業共済等掛金とは、次に掲げる掛金をいう。

一 省略

二 確定拠出年金法(平成十三年法律第八十八号)第三条第三項第七号の二(規約の承認)に規定する企業型年金加入者掛金又は同法第五十五条第二項第四号(規約の承認)に規定する個人型年金加入者掛金おまけメモ

iDeCoの一時金がない場合の制限期間

イ、過去4年間

(本年含めると5年)

iDeCoの一時金を受け取る場合の制限期間

ロ、過去9年間(4年→9年)、一時金を受け取った期間から見ると将来9年間

ハ、過去19年間

(本年を含めると5年→10年、20年)

先iDeCoの考え方

ロ その年の前年以前九年内に第七十二条第三項第七号(退職手当等とみなす一時金)に掲げる一時金(令和八年一月一日以後に支払を受けたものに限り、前号に規定する前に支払を受けた退職手当等を除く。)の支払を受け、かつ、その年に退職手当等の支払を受けた場合(ハに掲げる場合に該当する場合を除く。) 次に掲げる退職手当等

(1) 令和八年一月一日以後に支払を受けた退職手当等であつてその年の前年以前九年内に支払を受けたもの

(2) 令和八年一月一日前に支払を受けた退職手当等であつてその年の前年以前四年内に支払を受けたもの1、過去9年間、iDeCoの一時金(令和8年1月1日以後に限定)

2、本年、退職金

の2つが要件です。

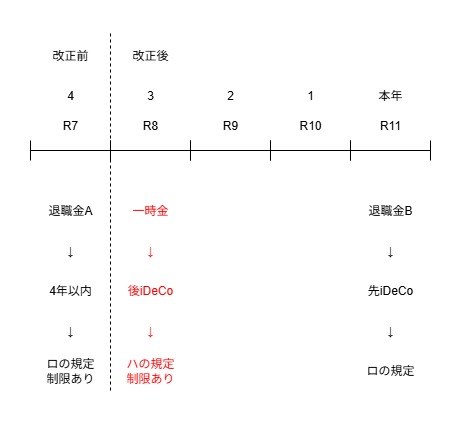

改正前のR7年に退職金Aを受け取り、改正後のR8年にiDeCoの一時金を受け取る場合は、後でiDeCoの一時金を受け取っているため、ハの取扱いとなります。

さらにその後、R11年に退職金Bを受け取った場合

R7、退職金A

–改正

R8、iDeCoの一時金 → 後iDeCoの調整(R8、ハの規定)

R9

R10

R11、退職金B → 先iDeCoの調整(R11、ロの規定)

1、過去9年間、iDeCoの一時金(令和8年1月1日以後に限定)

2、本年、退職金

2つの要件を満たしますので、先iDeCoの調整(ロの規定)が必要です。

この場合に、R7の退職金Aは、R11から見ると前年以前4年内の退職金となりますので、調整対象となるのでしょう。

(iDeCoの一時金も調整対象)

R7、前年以前4年内、退職金

–改正

R8、前年以前3年内、iDeCoの一時金

R9、前年以前2年内

R10、前年以前1年内

R11、本年、退職金

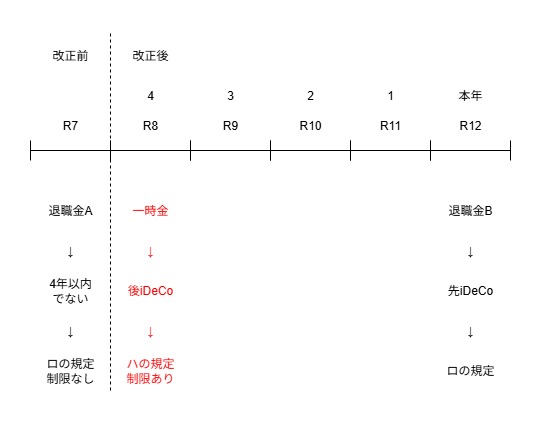

R11ではなくR12の場合は、前年以前4年内の退職金から外れますので、調整対象から外れます。

(iDeCoの一時金は、前年以前9年内のため調整対象)

R7、前年以前5年内、退職金

–改正

R8、前年以前4年内、iDeCoの一時金

R9、前年以前3年内

R10、前年以前2年内

R11、前年以前1年内

R12、本年、退職金

2025/10/13、追加

令和11年に退職金を受け取った場合

「(2) 令和8年1月1日前に支払を受けた退職手当等であつてその年の前年以前四年内に支払を受けたもの」の「令和8年1月1日前に支払を受けた退職手当等」は、過去に受け取った退職金Aのことです。

その年(本年のR11年)の前年(R10年)以前四年(R10年からR7年まで)内に支払を受けたものが特例の対象となります。

令和12年に退職金を受け取った場合

(2) 「令和8年1月1日前に支払を受けた退職手当等であつてその年の前年以前4年内に支払を受けたもの」の「令和8年1月1日前に支払を受けた退職手当等」は、過去に受け取った退職金Aのことです。

その年(本年のR12年)の前年(R11年)以前四年(R11年からR8年まで)内に支払を受けたものが特例の対象となります。

退職金Aは、令和7年に支払いを受けているため、特例の対象から外れます。

仮に令和8年に退職金Aを受け取る場合は、「(1) 令和8年1月1日以後に支払を受けた退職手当等であつてその年の前年以前9年内に支払を受けたもの」に該当しますので、特例の対象となります。

特例の対象期間

・改正前(R7年以前)の退職金については、(2)の過去4年

・改正後(R8年以後)の退職金については、(1)の過去9年