今回は、防衛特別法人税の確定申告期限を6月延長した場合と中間申告を確認してみましょう。

内容

今回確認する規定はこちら↓

5 第一項第一号に規定する前課税事業年度の第二十五条第一項の規定による申告書の提出期限が同条第四項の規定により当該前課税事業年度終了の日の翌日から六月を経過した日の前日とされている場合で、かつ、当該申告書の提出期限につき国税通則法第十条第二項の規定の適用がある場合において、同項の規定の適用がないものとした場合における当該申告書の提出期限の翌日から同項の規定により当該申告書の提出期限とみなされる日までの間に防衛特別法人税額が確定したときは、六月経過日の前日までに当該防衛特別法人税額が確定したものとみなして、前各項の規定を適用する。

我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法第21条第5項、令和8年4月1日施行

「第1項第1号に規定する前課税事業年度の第25条第1項の規定による申告書の提出期限が」は、前期の防衛特別法人税の確定申告書の提出期限が、という意味です。

「同条第四項の規定により当該前課税事業年度終了の日の翌日から六月を経過した日の前日とされている場合で、」は、防衛特別法人税の確定申告書の提出期限が前期の終了日の翌日(=当期の開始日)から6月を経過した日の前日とされている場合で、と読みます。

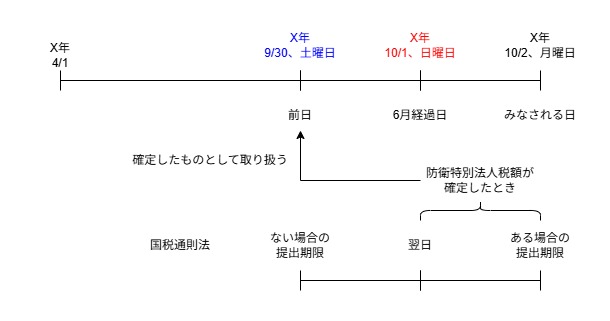

例えば、前期がX-1年4月1日~X年3月31日の場合で、防衛特別法人税の確定申告書の提出期限が延長の特例によりX年9月30日とされている場合です。

X年9月30日が土曜日の場合は、X年10月2日の月曜日が確定申告書の提出期限となります。国税通則法で提出期限が土曜日や日曜日などの場合は、提出期限が次の平日に延長されるからです。

中間申告の税額を計算するには、6月経過日の前日までに確定した税額が必要となりますが、確定申告書の提出期限が次の平日まで延長されてしまうため、確定した税額がないことが考えられます。

そのため、

・国税通則法の取扱いがない場合の提出期限の翌日(X年10月1日)から

・国税通則法の取扱いがある場合の提出期限(X年10月2日)まで

の間に防衛特別法人税が確定したときは、

6月経過日の前日(X年9月30日)までに防衛特別法人税額が確定したものとして取り扱って、前各項の規定が適用されます。

前各項の規定は、次の4つです。

第1項、防衛特別法人税の中間申告

第2項、適格の吸収合併があった場合

第3項、適格の新設合併があった場合

第4項、1月未満の端数は1月とする。

イメージ

参考規定など

国税通則法

2 国税に関する法律に定める申告、申請、請求、届出その他書類の提出、通知、納付又は徴収に関する期限(時をもつて定める期限その他の政令で定める期限を除く。)が日曜日、国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日その他一般の休日又は政令で定める日に当たるときは、これらの日の翌日をもつてその期限とみなす。

国税通則法第10条第2項、令和7年4月1日

最近の新しいこと

・アサイーボウル