今回は、非収益事業の資産を収益事業に転用した場合の取扱いと

別表調整を確認してみましょう。

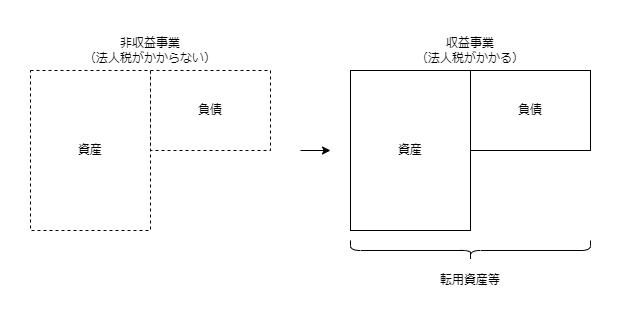

転用資産等の取扱い

非収益事業の資産や負債について

収益事業に振り替えたものを「転用資産等」といいます。

この転用資産等の取扱いを確認してみましょう。

転用資産等(注1)の帳簿価額は、

その転用資産等の価額として

その収益事業に関する帳簿に記載された金額とします。

注1、転用資産等

内国法人である公益法人等、人格のない社団等の

その収益事業以外の事業に属していた資産・負債が

その収益事業に属する資産・負債となった場合のその資産・負債

公益法人等や人格のない社団等については、

収益事業課税のため、非収益事業の所得には法人税が課されません。

非収益事業で経理していた資産を収益事業に転用した場合、

帳簿価額がないため、この規定により帳簿価額を定めています。

具体例で確認したいと思います。

具体例

1、非収益事業で1000万円の減価償却資産を取得

2、非収益事業で減価償却費400万円を計上

3、非収益事業で使用していた減価償却資産を収益事業に転用

4、会計上、次の仕訳を行った。

会計上の仕訳

非収益事業

他会計振替等 600万円 / 減価償却資産(簿価) 600万円

収益事業

減価償却資産(簿価) 600万円 / 他会計振替等 600万円

考え方が複数あるため、両方記載します。

会計上の簿価を税務上の簿価とする場合

税務上の仕訳

非収益事業

他会計振替等 600万円 / 減価償却資産(簿価) 600万円

収益事業

減価償却資産(簿価) 600万円 / 他会計振替等 600万円

別表4_所得の金額

| 区分 | 総額 | 留保 | 処分 |

|---|---|---|---|

| 当期利益 | 600万円 | 600万円 | - |

| 他会計振替等否認 | 600万円 | - | 600万円 (減算※) |

| 所得金額 | 0円 | 600万円 | △600万円 |

別表5(1)_利益積立金額

| 区分 | 期首 | 減少 | 増加 | 期末 |

|---|---|---|---|---|

| 繰越損益金 | 0円 | 0円 | (600万円) 600万円 | 0円 |

| 差引合計額 | 0円 | 0円 | 0円 | 0円 |

会計上の簿価を税務上の簿価としない場合

税務上の仕訳

非収益事業

他会計振替等 1000万円 / 減価償却資産(簿価) 1000万円

税務上、損金の額に算入された金額がないため、

帳簿価額は減価償却費計上前の1000万円となります。

収益事業

減価償却資産(簿価) 1000万円 / 他会計振替等 1000万円

減価償却費(損金不算入) 400万円 / 減価償却資産(簿価) 400万円

税務上の帳簿価額は、収益事業の帳簿に記載された金額とします。

その後に減価償却費を計上したものとして処理します。

この400万円は損金経理額に含まれます。

(簿価600万円を直接計上した場合であっても結果は同じ。)

別表4_所得の金額

| 区分 | 総額 | 留保 | 処分 |

|---|---|---|---|

| 当期利益 | 600万円 | 600万円 | - |

| 減価償却超過額 | 400万円 | 400万円 | - |

| 他会計振替等否認 | △1000万円 | - | △1000万円 (減算※) |

| 所得金額 | 0円 | 1000万円 | △1000万円 |

別表5(1)_利益積立金額

| 区分 | 期首 | 減少 | 増加 | 期末 |

|---|---|---|---|---|

| 減価償却資産 | 0円 | 0円 | 400万円 | 400万円 |

| 繰越損益金 | 0円 | 0円 | (1000万円) 600万円 | △400万円 |

| 差引合計額 | 0円 | 0円 | 0円 | 0円 |

下記事件の判断は、後者です。

法人税等更正処分等取消請求事件、

更正をすべき理由がない旨の通知処分取消請求事件、

令和5年2月17日、 東京地方裁判所

https://www.courts.go.jp/app/hanrei_jp/detail5?id=92219

法人税基本通達15-2-2(固定資産の区分経理)

法人税基本通達15-2-2(固定資産の区分経理)の注意書きでは、

「(注) 本文により収益事業に属するものとして区分経理をした固定資産に係るその後の償却限度額の計算については、7-4-3から7-4-4の2まで《償却方法を変更した場合等の償却限度額》の例による。」

とありますが、前者の取扱いでこれらの例によると

償却限度額が過少に計算されるため、留意しましょう。

例えば、定額法の場合

帳簿価額を取得価額とみなすため、

帳簿価額が1円の場合、取得価額が1円となり、

実質的に減価償却ができなくなります。

(償却方法を変更しない方法が正しい処理だと思います。)

参考規定

法人税法施行令131条の6

転用資産等及び移行時資産等の帳簿価額

(転用資産等及び移行時資産等の帳簿価額)

法人税法施行令131条の6、転用資産等及び移行時資産等の帳簿価額

第百三十一条の六 内国法人である公益法人等若しくは人格のない社団等のその収益事業以外の事業に属していた資産及び負債がその収益事業に属する資産及び負債となつた場合のその資産及び負債(以下この条において「転用資産等」という。)、公共法人が収益事業を行う公益法人等に該当することとなつた場合のその該当することとなつた時において有する資産及び負債(その収益事業に属する資産及び負債に限る。以下この条において「公益法人等移行時資産等」という。)又は公共法人若しくは公益法人等が普通法人若しくは協同組合等に該当することとなつた場合のその該当することとなつた時において有する資産及び負債(公益法人等が普通法人又は協同組合等に該当することとなつた場合にあつては、その収益事業以外の事業に属していた資産及び負債に限る。以下この条において「普通法人等移行時資産等」という。)の帳簿価額は、それぞれ当該転用資産等の価額としてその収益事業に関する帳簿に記載された金額、当該公益法人等移行時資産等の価額としてその収益事業を行う公益法人等に該当することとなつた時においてその帳簿に記載されていた金額又は当該普通法人等移行時資産等の価額としてその普通法人若しくは協同組合等に該当することとなつた時においてその帳簿に記載されていた金額とする。