今回は、非居住者に有価証券等を贈与した場合の所得税を再計算できる場合を確認してみましょう。

要件を満たせば再計算

・国外転出した場合の国外転出時課税の取扱い

・非居住者に贈与した場合の国外転出時課税の取扱い

この2つの特例は似ていますので、国外転出の取扱いを参考にして確認してみましょう。

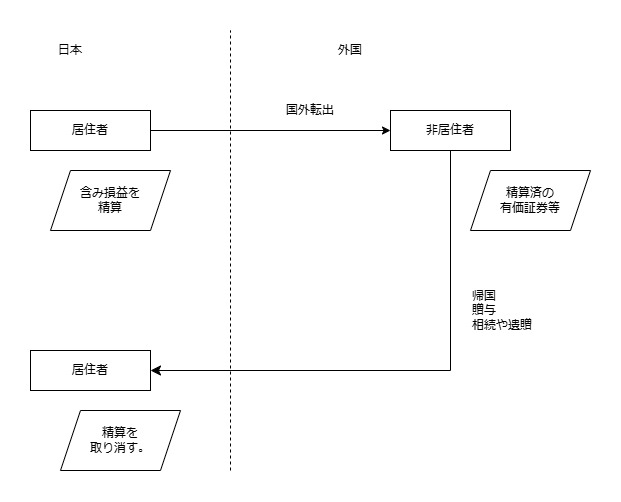

国内に住所や居所がなくなることを「国外転出」といいます。

国外転出の時に、要件を満たす有価証券等を持っていると有価証券等を売却したものとして所得税を計算する必要があります。「国外転出時課税」といいます。

国外転出の時に有価証券等を持っていなければ、国外転出時課税の対象から外れます。国外転出の前に非居住者に贈与をすればいいの?と考えるかもしれませんが、別の特例で国外転出の時と同じように所得税の計算の対象となります。

参考リンク

・非居住者に有価証券等を贈与した場合の所得税

国外に転出した時に所得税の計算対象となった有価証券等については、要件を満たせば再計算(取消し)が可能です。

計算の取消しの要件は、次の3つです。国外転出の日から5年以内に

・帰国した場合

・有価証券等を居住者に贈与等をした場合

・贈与した人が亡くなり、相続や遺贈が発生した場合で一定のもの

参考リンク

・国外に転出した場合の所得税を再計算できる場合

・国外に転出した個人が亡くなった場合の所得税の再計算

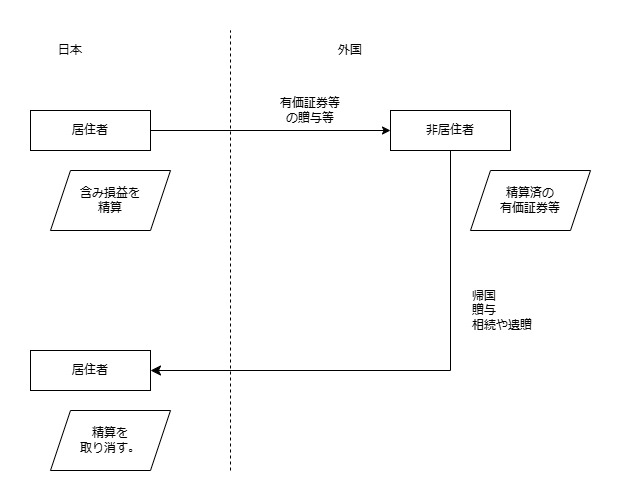

非居住者に有価証券等を贈与した場合についても同様の規定がありますので、確認してみましょう。

帰国する場合

・贈与により有価証券等を受け取った人(受贈者)

・亡くなった人から相続や遺贈により財産を取得した全ての非居住者

の2つを合わせて「受贈者等」といいます。

この受贈者等が、贈与等の日から5年以内に帰国した場合は、所得税の計算の取消しが可能です。

帰国は、一時的な帰国ではなく、

・国内に住所があること

・国内に現在まで引き続いて1年以上居所があること

をいいますので注意しましょう。

別の居住者に贈与した場合

・贈与により財産を受け取った人(受贈者)

・相続により財産を受け取った人(相続人)

・遺贈により財産を受け取った人(受遺者)

が贈与等の日から5年以内に、受け取った有価証券等を居住者に贈与した場合は、所得税の計算の取消しが可能です。

未決済の信用取引等と未決済のデリバティブ取引も取消しの対象です。

財産を受け取った人が亡くなった場合

非居住者に有価証券等を贈与した場合の所得税の再計算は、2つの要件があります。

1つ目

贈与等の日から5年以内に財産を受け取った非居住者が亡くなり、相続や遺贈が発生した場合です。

国外転出の場合は、財産を渡した人が亡くなったことが要件で、非居住者に対する贈与の場合は、財産を受け取った人が亡くなったことが要件となります。

ただし、

・限定承認の相続

・包括遺贈の限定承認の遺贈

の2つは、再計算の対象から外れます。

(亡くなった方の所得税の負担を相続人に影響させないようにするため。)

2つ目の要件は、2つあります。

1、贈与等の日から5年以内に、相続や遺贈により財産を引き継いだ相続人や受遺者の全員が「居住者」となった場合

・国内に住所がある個人

・国内に現在まで引き続いて1年以上居所がある個人

を居住者といいます。

(2つの要件は、帰国と同じ。)

相続人や受遺者が他の人に贈与をしている場合は、贈与を受けた個人も居住者である必要があります。

2、財産を受け取った非居住者の遺産分割が発生し、相続や遺贈により有価証券等を引き継いだ相続人や受遺者に「非居住者」が含まれなくなった場合

(5年以内に帰国した非居住者は対象から外れます。)

亡くなった方の財産を相続人に分ける場合、相続人で話し合って財産を分けます。遺産分割といいます。

遺産分割が相続税の申告をする時点で済んでいない場合(未分割の場合)、民法で定める割合で相続税の計算が必要となります。

相続税の申告をした後に遺産分割が済んだ場合、相続税の再計算が可能です。この相続税の再計算があった場合の内容となります。

具体的には、当初の申告は未分割で非居住者の相続人や受遺者が含まれていたが、遺産分割により非居住者の相続人や受遺者が含まれなくなった場合です。

国外転出の場合と非居住者に対する贈与の場合の関係は、ほとんど同じです。

国外転出の場合

非居住者に有価証券等を贈与した場合

参考規定

非居住者に有価証券等を贈与した場合で帰国などをしたときは、国外転出時課税の取り消しができる。

6 贈与等の日の属する年分の所得税につき第一項から第三項までの規定の適用を受けるべき居住者から、当該贈与等により非居住者である受贈者、相続人又は受遺者に移転した有価証券等又は未決済信用取引等若しくは未決済デリバティブ取引に係る契約のうち、次の各号に掲げる場合の区分に応じ当該各号に定めるものについては、第一項から第三項までの居住者の当該年分の事業所得の金額、譲渡所得の金額又は雑所得の金額の計算上これらの規定により行われたものとみなされた有価証券等の譲渡、未決済信用取引等の決済及び未決済デリバティブ取引の決済の全てがなかつたものとすることができる。この場合においては、前条第六項ただし書の規定を準用する。

所得税法第60条の3第6項、施行日令和6年6月12日

一 当該非居住者である受贈者又は同一の被相続人から相続若しくは遺贈により財産を取得した全ての非居住者(以下この号において「受贈者等」という。)が、当該贈与等の日から五年を経過する日までに帰国をした場合 当該受贈者等が当該帰国の時まで引き続き有している有価証券等又は決済していない未決済信用取引等若しくは未決済デリバティブ取引

二 当該贈与等に係る非居住者である受贈者、相続人又は受遺者が、当該贈与等の日から五年を経過する日までに当該贈与等により移転を受けた有価証券等又は未決済信用取引等若しくは未決済デリバティブ取引に係る契約を贈与により居住者に移転した場合 当該贈与による移転があつた有価証券等、未決済信用取引等又は未決済デリバティブ取引

三 当該贈与等の日から五年を経過する日までに当該贈与等に係る非居住者である受贈者、相続人又は受遺者が死亡したことにより、当該贈与等により移転を受けた有価証券等又は未決済信用取引等若しくは未決済デリバティブ取引に係る契約の相続(限定承認に係るものを除く。以下この号において同じ。)又は遺贈(包括遺贈のうち限定承認に係るものを除く。以下この号において同じ。)による移転があつた場合において、次に掲げる場合に該当することとなつたとき 当該相続又は遺贈による移転があつた有価証券等、未決済信用取引等又は未決済デリバティブ取引

イ 当該贈与等の日から五年を経過する日までに、当該相続又は遺贈により有価証券等又は未決済信用取引等若しくは未決済デリバティブ取引に係る契約の移転を受けた相続人及び受遺者である個人(当該個人から相続又は遺贈により当該有価証券等又は未決済信用取引等若しくは未決済デリバティブ取引に係る契約の移転を受けた個人を含む。ロにおいて同じ。)の全てが居住者となつた場合

ロ 当該非居住者について生じた第百五十一条の六第一項(遺産分割等があつた場合の修正申告の特例)に規定する遺産分割等の事由により、当該相続又は遺贈により有価証券等又は未決済信用取引等若しくは未決済デリバティブ取引に係る契約の移転を受けた相続人及び受遺者である個人に非居住者(当該贈与等の日から五年を経過する日までに帰国をした者を除く。)が含まれないこととなつた場合