今回は、インボイスのお問い合わせの多いご質問(令和5年8月21日掲載)のうち、「ごみ袋等に係る適格請求書の交付方法」を確認します。

目次

ごみ袋等に係る適格請求書の交付方法

今回確認する内容はこちら。

国税庁、インボイス関係、Q&A、

よくあるお問合せなど、お問合せの多いご質問、P12-13

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_faq.htm

問い合わせの答えの概要

要点は次の5つです。

1、取引状況を確認する。

2、媒介者等交付特例を活用する。

3、税込価額と税抜価額の併記

4、非課税取引等となる場合

5、継続して引換給付を受ける場合の取扱い

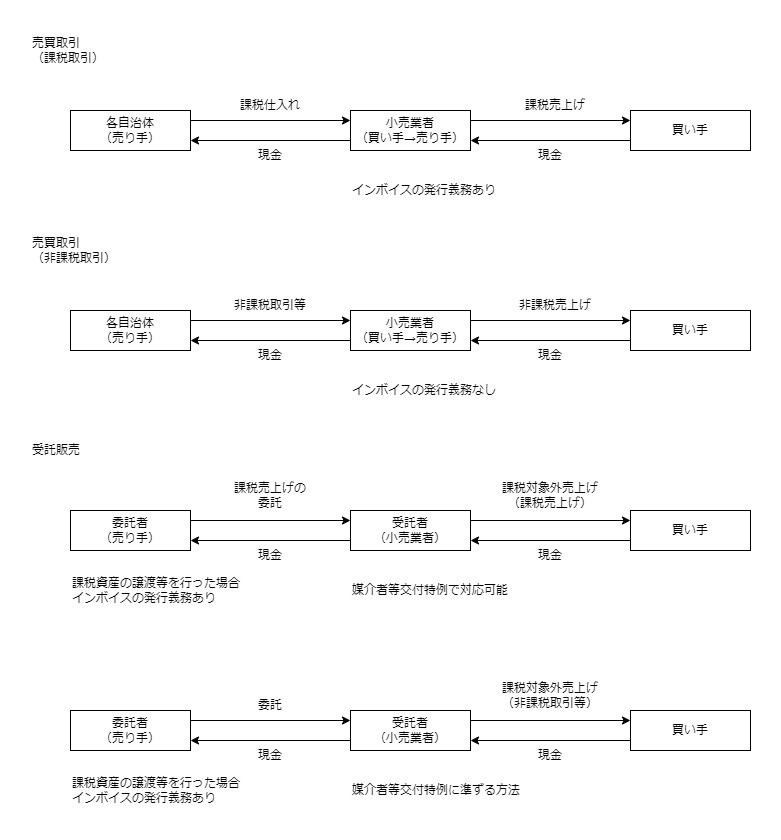

取引状況の確認が必要

小売業者のインボイス対応は複数考えられますが、

対応前に取引内容(契約内容)を確認する必要があります。

(売買取引か、委託・受託取引か、その他の取引か)

売買取引の場合は売り手にインボイス発行義務がありますが、

委託・受託取引の場合は原則として受託者にインボイス発行義務はありません。

媒介者等交付特例の活用

委託・受託取引の場合、

媒介者等交付特例(消費税法施行令70条の12)の適用が可能です。

媒介者等交付特例は、次の4つの要件を満たしている必要があります。

1、売り手(委託者)がインボイス発行事業者であること。

2、受託者がインボイス発行事業者であること。

3、受託者を介して国内において課税資産の譲渡等(注1)を行うこと。

4、受託者が課税資産の譲渡等の時までに一定の通知を受けていること。

注1、消費税が課税される商品の販売や貸付け、サービスの提供

上記の要件を満たした場合、

インボイス発行事業者(受託者、媒介者等)の氏名、名称、インボイス番号を

適格請求書等(注2)に記載して交付することが可能です。

注2、適格請求書等は、

インボイス、簡易インボイス、売上返還インボイスの3つ

参考、媒介者等交付特例

(媒介者等による適格請求書等の交付の特例)

消費税法施行令、施行日令和5年10月1日

第七十条の十二 事業者(適格請求書発行事業者に限る。)が、媒介又は取次ぎに係る業務を行う者(適格請求書発行事業者に限る。以下この条において「媒介者等」という。)を介して国内において課税資産の譲渡等を行う場合において、当該媒介者等が当該課税資産の譲渡等の時までに当該事業者から登録を受けている旨の通知を受けているときは、当該媒介者等は、当該課税資産の譲渡等を受ける他の者に対し法第五十七条の四第一項(第一号に係る部分に限る。)の規定により記載すべき事項、同条第二項(第一号に係る部分に限る。)の規定により記載すべき事項又は同条第三項(第一号に係る部分に限る。)の規定により記載すべき事項に代えて当該媒介者等の氏名又は名称及び法第五十七条の二第四項の登録番号を記載した当該課税資産の譲渡等に係る適格請求書、適格簡易請求書若しくは適格返還請求書(以下第七十条の十四までにおいて「適格請求書等」という。)又は適格請求書等に記載すべき事項に係る電磁的記録(法第五十七条の四第五項に規定する電磁的記録をいう。以下この条及び次条において同じ。)を当該事業者に代わつて交付し、又は提供することができる。この場合において、当該媒介者等は、財務省令で定めるところにより、当該適格請求書等の写し又は当該電磁的記録を保存しなければならない。

税込価額と税抜価額の併記

ごみ袋等(税込価額)とその他の商品(税抜価額)を併記することは可能です。

(たばこの販売と同様)

注意点としては、税込価額、税抜価額の合計額を算出する際の端数処理は任意ですが、簡易インボイス等に記載する消費税額の計算は、法定化されているため確認しておきましょう。

(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&Aの問57)

答えの中で気になる点を確認します。

具体的には、税込価額で記載するごみ袋等と、税抜価額で記載するその他の商品を併せて一の適格簡易請求書に記載する場合に、「税込販売価額」を税抜化せず、「税込販売価額」を合計した金額及び「税率の異なるごとの税抜価額」を合計した金額を表示し、それぞれを基礎として消費税額等を算出し、算出したそれぞれの金額について端数処理をして記載することとしても差し支えありません。

お問合せの多いご質問(令和5年8月21日掲載)、P12-13

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf

上記の内容をまとめると、次のとおりです。

税込販売価額(ごみ袋等、10%)→消費税額等を算出→1回端数処理

税率の異なるごとの税抜価額(10%)→消費税額等を算出→1回端数処理

税率の異なるごとの税抜価額(軽減8%)→消費税額等を算出→1回端数処理

「端数処理は一の適格簡易請求書につき税率ごとに1回」

でなくてもよいと意味なのでしょうね。

(たばこの記載例については、税込金額を税抜金額に割り戻した後、

税抜金額を合計してから消費税を算出しています。)

下記規定では、税抜価額「又は」税込価額とあるため併記可能で、

それぞれ税率の異なるごとに区分する必要があるため、

次の4つの合計額が記載可能なのでしょう。

1、税抜価額(10%)×10÷100=消費税額等(施行令70条の10第1号)

2、税抜価額(軽減8%)×8÷100=消費税額等(施行令70条の10第1号)

3、税込価額(10%)×10÷110=消費税額等(施行令70条の10第2号)

4、税込価額(軽減8%)×8÷108=消費税額等(施行令70条の10第2号)

それぞれの合計額に端数処理をして

記載する方法もありなのでしょうね。

参考、インボイスの記載事項、金額と消費税額等

四 課税資産の譲渡等に係る税抜価額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含まないものとする。次項第四号及び第三項第四号において同じ。)又は税込価額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含むものとする。次項第四号及び第三項第四号において同じ。)を税率の異なるごとに区分して合計した金額及び適用税率(第二十九条第一号又は第二号に規定する税率に七十八分の百を乗じて得た率をいう。次項第五号及び第三項第五号において同じ。)

消費税法57条の4、施行日令和5年10月1日

五 消費税額等(課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額の合計額として前号に掲げる税率の異なるごとに区分して合計した金額ごとに政令で定める方法により計算した金額をいう。)

参考、インボイスに記載すべき消費税額等の計算方法

(適格請求書に記載すべき消費税額等の計算)

消費税法施行令、施行日令和5年10月1日

第七十条の十 法第五十七条の四第一項第五号に規定する政令で定める方法は、次の各号に掲げる方法のいずれかとする。この場合において、当該各号に掲げる方法により算出した金額に一円未満の端数が生じたときは、当該端数を処理するものとする。

一 法第五十七条の四第一項第四号に規定する課税資産の譲渡等に係る税抜価額を税率の異なるごとに区分して合計した金額に百分の十(当該合計した金額が軽減対象課税資産の譲渡等に係るものである場合には、百分の八)を乗じて算出する方法

二 法第五十七条の四第一項第四号に規定する課税資産の譲渡等に係る税込価額を税率の異なるごとに区分して合計した金額に百十分の十(当該合計した金額が軽減対象課税資産の譲渡等に係るものである場合には、百八分の八)を乗じて算出する方法

非課税取引等となる場合

物品切手等の譲渡(非課税取引)や委託・受託販売(課税対象外)として

整理する場合はインボイスの発行義務がありません。

そのため、物品切手等の譲渡について、媒介者等交付特例を適用することはない(できない)と考えますが、媒介者等交付特例の手続きと同様の手続きを採用することは可能です。

取扱いのまとめ

| 内容 | 物品切手等の譲渡 | 物品切手等の受託販売 |

|---|---|---|

| 課税関係 | 非課税取引 | 課税対象外 |

| インボイスの発行義務 | なし | なし |

| 媒介者等交付特例 | なし | なし |

| 実務上の手続き | インボイス制度前の同様の手続きを採用する。 | 媒介者等交付特例の手続きと同様の手続きを採用する。 (媒介者等交付特例の要件は直接関係しない。) |

取引内容(契約内容)によって異なる処理も考えられます。

2つ目と4つ目の取引については、実際のサービスの提供と、

受託者の代金受領のタイミングが異なると考えられるため、

インボイスの取扱い(誰がどのタイミングで発行するのか等)を

確認しておきましょう。

継続して引換給付を受ける場合の取扱い

利用者(買い手)の取扱いです。

買い手は、ごみ袋等の購入時に課税仕入れ処理が可能です。

参考、郵便切手類又は物品切手等の引換給付に係る課税仕入れの時期

(郵便切手類又は物品切手等の引換給付に係る課税仕入れの時期)

消費税法基本通達、令和5年10月1日以後

11―3―7 法別表第二第4号イ又はハ《郵便切手類等の非課税》に規定する郵便切手類又は物品切手等は、購入時においては課税仕入れには該当せず、役務又は物品の引換給付を受けた時に当該引換給付を受けた事業者の課税仕入れとなるのであるから留意する。ただし、次の場合において、郵便切手類又は物品切手等(自ら引換給付を受けるものに限る。)を購入した事業者が、継続して当該郵便切手類又は物品切手等の対価を支払った日の属する課税期間の課税仕入れとしているときは、これを認める。

⑴ 当該郵便切手類の引換給付に係る課税仕入れが、規則第 26 条の6第2号《適格請求書等の交付が著しく困難な課税資産の譲渡等》に規定する郵便の役務及び貨物の運送に係る課税仕入れに該当する場合

⑵ 当該物品切手等の引換給付に係る課税仕入れが、令第 49 条第1項第1号ロ《課税仕入れ等の税額の控除に係る帳簿等の記載事項等》に規定する課税仕入れに該当する場合

参考情報

(ごみ袋等に係る適格請求書の交付方法)

問①

当社は、小売業(スーパーマーケット)を経営する事業者です。当社が商品として扱う自治体の指定ごみ袋や粗大ごみの処理券等については、条例等の内容に応じて、課税や非課税、不課税など課税関係が異なります。こうした課税関係の中、顧客に対してどのように適格請求書を交付すればよいですか。【答】

小売店等が商品として扱う各自治体の指定ごみ袋や粗大ごみの処理券等(以下「ごみ袋等」といいます。)の販売については、各自治体が定める条例等の内容に応じて、各自治体から仕入れたごみ袋等自体の譲渡として課税取引となる場合のほか、物品切手の譲渡として非課税取引となる場合、受託販売(一時的な代金の預かり)として課税対象外(不課税取引)となる場合など様々ですので、こうした態様や課税関係に応じて、適格請求書等を交付する等の対応を検討いただく必要があります。

この点、ごみ袋等の販売により収受する金銭は、各自治体におけるごみ処理という役務の提供(課税資産の譲渡等)の対価(ごみ処理手数料)を各自治体に代わって収受するという側面を有するものであるため、その販売が非課税取引や不課税取引(以下「非課税取引等」といいます。)となるものであっても、媒介者交付特例を活用し、顧客に対して、小売店等の名称や登録番号を記載した適格請求書等の交付を行うこととしても差し支えありません。

なお、媒介者交付特例に係る適格請求書等の写しの交付については、小売店等から各自治体に対して交付している納入通知書等に代えることも認められます。

また、ごみ袋等については、一般的に条例等に基づいてその税込販売価額が定められているものと考えられるため、小売店等においては、「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&Aの問57」のただし書きにおけるたばこの例と同様の取扱いを行うことができます。具体的には、税込価額で記載するごみ袋等と、税抜価額で記載するその他の商品を併せて一の適格簡易請求書に記載する場合に、「税込販売価額」を税抜化せず、「税込販売価額」を合計した金額及び「税率の異なるごとの税抜価額」を合計した金額を表示し、それぞれを基礎として消費税額等を算出し、算出したそれぞれの金額について端数処理をして記載することとしても差し支えありません。(注) ごみ袋等の販売が非課税取引等となる場合に、媒介者交付特例を活用し適格請求書等の交付を行ったとしても、小売店等において課税資産の譲渡等として取り扱う必要はありません。また、小売店等において、媒介者交付特例を活用せず、ごみ袋等の本来的な課税関係に基づき、非課税取引等として領収書等の交付を行うことを妨げるものではありません。

小売店等からごみ袋等を購入した事業者が、その購入したごみ袋等のうち、自ら引換給付(ごみ処理という役務の提供)を受けるものにつき、継続してそのごみ袋等の対価を支払った日の属する課税期間の課税仕入れとする場合には、各自治体の条例等の内容にかかわらず、小売店等から交付を受けた媒介者交付特例に係る適格請求書等及び一定の事項を記載した帳簿の保存により、仕入税額控除の適用を受けることが可能です。

お問合せの多いご質問(令和5年8月21日掲載)、P12-13

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf