今回は、インボイス制度のみなし登録期間と課税売上割合を確認します。

みなし登録期間

みなし登録期間とは、

インボイスを発行している被相続人の事業を引き継いだ場合に、

自動的に被相続人のインボイス番号が相続人に引き継がれる期間をいいます。

みなし登録期間中、相続人はインボイス発行事業者となるため、

原則として、課税売上割合の計算が必要となります。

(簡易課税や2割特例で計算する場合は、原則として計算不要です。)

課税売上割合

課税売上割合は、対価性のある取引額のうちに、

対価性のある取引額のうち課税されるものの占める割合をいいます。

課税売上割合=

課税売上げ(対価性のある取引額のうち課税されるもの)

————————————————————————————-

課税売上げ+非課税売上げ(対価性のある取引額)

課税売上割合は、消費税の控除を計算するときの

個別対応方式や一括比例配分方式で使用します。

参考リンク

課税売上割合

相続があった場合と課税売上割合の関係

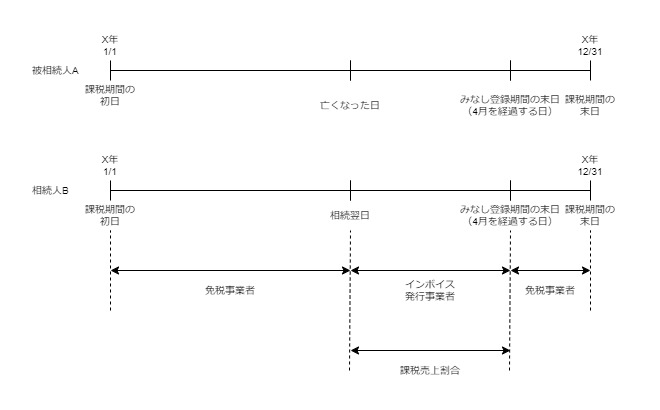

相続により被相続人の事業を承継した場合に、

相続があった日の翌日から課税事業者となる特例があります。

相続特例に該当する場合、

相続翌日から原則として12/31(課税期間の末日)までの

課税売上割合を計算する必要があります。

(1/1から相続当日までの計算は不要です。)

参考リンク

相続があった場合の納税義務の免除の特例_当年中

相続があった場合の特例とインボイスの特例の判定順序

共同相続があった場合のインボイス登録の効力

個人事業者が亡くなった場合の消費税の準確定申告

みなし登録期間と課税売上割合の関係

みなし登録期間中はインボイス発行事業者となるため、

課税売上割合の計算が必要となります。

ただし、みなし登録期間の末日の翌日(被相続人のインボイス番号失効日)以後、相続人が「免税事業者に戻る場合」は、免税事業者期間中の課税売上割合の計算が不要となります。

相続人が相続特例により免税事業者に戻らない場合は、

インボイス番号が失効したとしても、

課税売上割合の計算が必要となります。

免税事業者に戻る場合の関係図

参考通達

相続等により課税事業者となった場合の課税売上割合の計算

下線が基本通達の追加部分です。

11―5―3 法第 10 条第1項《相続があった場合の納税義務の免除の特例》、第 11 条第1項《合併があった場合の納税義務の免除の特例》、第 12 条第1項若しくは第5項《分割等があった場合の納税義務の免除の特例》又は第 57 条の3第3項《適格請求書発行事業者が死亡した場合における手続等》の規定の適用により、課税期間の中途において法第9条第1項本文《小規模事業者に係る納税義務の免除》の規定の適用を受けないこととなった場合の相続人、合併法人、新設分割子法人又は分割承継法人の課税売上割合の計算については、次のとおり行うのであるから留意する。

消費税法基本通達11-5-3、令和5年10月1日以後

⑴ 相続があった日の属する課税期間における相続人の課税売上割合は、当該相続があった日の翌日から当該課税期間の末日までの間における資産の譲渡等の対価の額の合計額及び課税資産の譲渡等の対価の額の合計額を基礎として計算する。

(注) みなし登録期間の末日の翌日以後について、法第9条第1項本文の規定の適用を受ける場合の同日を含む課税期間においては、当該みなし登録期間の末日の翌日から当該課税期間の末日までの間における資産の譲渡等の対価の額の合計額及び課税資産の譲渡等の対価の額の合計額は含まないことに留意する。