今回は、インボイスがない課税仕入れが10億円を超える場合と

取戻し特例を確認してみましょう。

取戻し特例との関係

公益法人等が特定収入を受け取った場合、

消費税の控除を調整する特例があります。

インボイスがある課税仕入れについては、

原則として全額控除できるため、取戻し特例の対象外となりますが、

インボイスがない課税仕入れについては、

原則として全額控除できないため、取戻し特例の対象となります。

経過措置80%控除(消費税法附則52条)の適用がある場合は、

・80%部分は消費税の控除ができるため、取戻し特例の対象外

・20%部分は消費税の控除ができないため、取戻し特例の対象

となります。

令和6年度税制改正で、インボイスがない課税仕入れのうち

10億円を超える部分については、

経過措置(80%控除・50%控除)の対象から外れますので、

取戻し特例の対象になります。

計算例

インボイスがない課税仕入れが15.4億円の場合で計算してみましょう。

改正前の計算

税込み15.4億円÷1.1=税抜き14億円×10%=消費税1.4億円

1.4億円×80%(経過措置)=112,000,000円

(国税のみだと87,360,000円)

改正後の計算

控除対象課税仕入れ

15.4億円>10億円(上限)→少ない金額10億円

税込み10億円÷1.1=税抜き909,090,909円×10%=消費税90,909,091円

90,909,091円×80%(経過措置)=72,727,273円

(国税のみだと56,727,273円)

改正前と改正後との差額

消費税等、112,000,000円-90,909,091円=39,272,727円

消費税、87,360,000円-56,727,273円=30,632,727円

約3,000万円(約3900万円)については、

消費税の控除ができませんので、取戻し特例の対象となります。

取戻し特例と使途特定との関係

補助金15.4億円を受け取って、

インボイスがない課税仕入れ15.4億円に充てた場合を考えてみましょう。

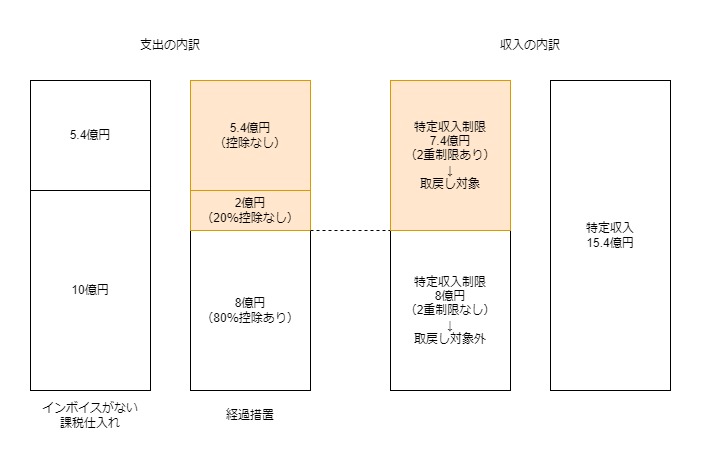

課税仕入れ15.4億円については、

・控除対象課税仕入れ(10億円まで)、80%控除あり、8億円

・控除対象課税仕入れ(10億円まで)、80%控除なし、2億円

・10億円超の部分、80%控除なし、5.4億円

の3つに区分されることになります。

・消費税の控除あり部分は、8億円

・消費税の控除なし部分は、2億円+5.4億円=7.4億円

(控除対象外仕入れに係る支払対価)

となります。

取戻し対象特定収入を計算してみましょう。

・課税仕入れ等に係る特定収入により支出された

控除対象外仕入れに係る支払対価の額の合計額 7.4億円

・課税仕入れ等に係る特定収入により支出された

課税仕入れに係る支払対価の額の合計額 15.4億円

7.4億円÷15.4億円=約48%>5%

→ 取戻し対象特定収入 15.4億円

控除対象外仕入れに係る支払対価の額の合計額を計算してみましょう。

7.4億円×7.8÷110=52,472,727円×(1-調整割合0%と仮定=100%)

(全体で7.4億円×10÷110=67,272,727円)

約5,200万円(約6700万円)の

消費税の控除(取戻し)が可能となります。

特定収入の計算

特定収入の特例を概算してみましょう。

1、消費税の控除

控除対象課税仕入れ

15.4億円>10億円(上限)→少ない金額10億円

税込み10億円÷1.1=税抜き909,090,909円×10%=消費税90,909,091円

90,909,091円×80%(経過措置)=72,727,273円

(国税のみだと56,727,273円)

2、特定収入の制限

15.4億円×10÷110=1.4億円

(国税のみだと15.4億円×7.8÷110=109,200,000円)

3、特定収入の調整

1-2=72,727,273円-1.4億円=△67,272,727円→増税

(国税のみだと56,727,273円-109,200,000円=△52,472,727円→増税)

4、取戻し特例の金額

10億円のうち控除できない金額 2億円

10億円を超える部分の金額 5.4億円

控除対象外仕入れ 2億円+5.4億円=7.4億円

7.4億円×10÷110=67,272,727円

(国税のみだと7.4億円×7.8÷110=52,472,727円)

5、取戻し特例を適用、3+4

△67,272,727円+67,272,727円=0円

(国税のみだと△52,472,727円+52,472,727円=0円)

取引ベースで考えてみますと15.4億円の課税仕入れに対して、

実際の消費税の控除があるのは、10億円の80%部分の8億円

消費税の控除がないのは、

・10億円の20%部分の2億円

・10億円を超えた部分の5.4億円

合計7.4億円

特定収入の制限は、インボイスの有無を考慮しないため、

15.4億円の消費税の控除ができなくなります。

8億円-15.4億円=△7.4億円

(消費税の控除がマイナスなので、実際には増税になります。)

この2重制限となる△7.4億円を回復させる特例が

取戻し特例となります。