今回は、「インボイスの登録を取り消した場合のみなし登録期間の特例」を確認します。

内容

インボイスを発行する個人事業者が亡くなった場合、

事業を承継した個人(相続人)が一定期間、

自動的に亡くなった方の登録番号を引き継ぎます。

引継ぎ期間には期限があり、

期限を過ぎると登録番号は失効します。

この引継ぎ期間を「みなし登録期間」といいます。

みなし登録期間については、

インボイスの登録を取り消した場合に特例が設けられています。

読替え規定のため、先に読替え前の規定を確認します。

みなし登録期間の規定の内容(読替え前)

みなし登録期間の対象者は、

インボイス発行事業者の事業を相続により承継した相続人です。

ただし、相続人のうちインボイス発行事業者は、

相続人自身の登録番号があるためみなし登録期間の規定の対象外となります。

亡くなった方(Aとします)の登録番号を引き継いだ相続人(Bとします。インボイスの登録番号なし)は相続の翌日から引継ぎ期間の終了日(みなし登録期間)まで、インボイス発行事業者と取り扱われます。ただし、登録取消し規定(消費税法57条の2第10項1号)は対象外です。

インボイス発行事業者が登録取消しをする場合は、

一定の届出書(注)を提出する必要があります。

(注)適格請求書発行事業者の登録の取消しを求める旨の届出書

相続人BはAの登録番号を引き継ぎますが、登録取消し規定については除外されていますので、相続人Bが登録番号を取り消すことはできないと考えられます。

みなし登録期間の規定の内容(読替え後)

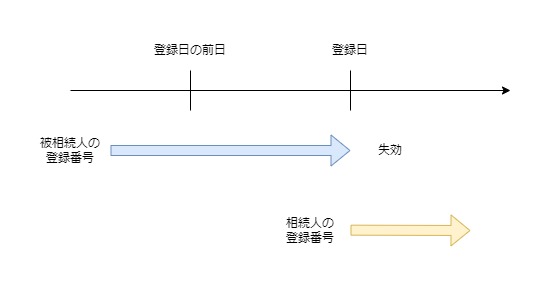

みなし登録期間の終了日は、次のいずれか早い日です。

- 相続人がインボイス発行の登録を受けた日の前日

- 準確定申告の期限日(相続翌日から4月を経過する日)

1の相続人が登録を受けた場合、

登録日から相続人Bの登録番号が有効となるため、

登録日の前日にAの登録番号が失効します。

みなし登録期間の特例とは、

上記1、2に次の日が追加されます。

「登録取消し規定によりインボイス発行事業者の登録が失効する日の前日」

登録番号を所有するAが登録取消しの手続きをしたが、

その通知が届く前に亡くなった場合の特例です。

Aが登録取消しの手続きをした場合、

原則として年末までAの登録番号が有効です。

ただし、登録取消しの手続きは相続人Bに影響を及ぼさないため、

みなし登録の期間の特例が設けられています。

事例

事例で確認します。

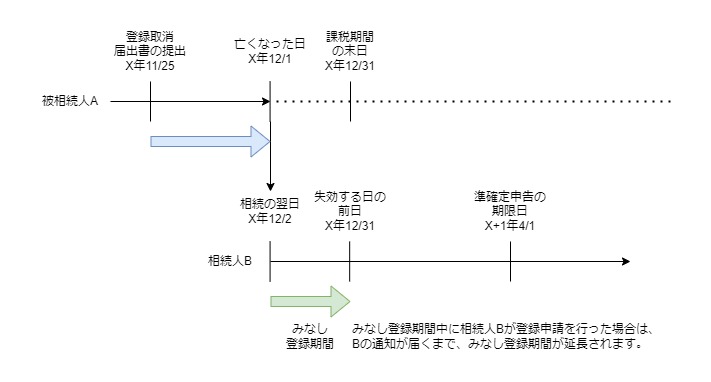

1、インボイス発行事業者Aは、X年11/25に登録取消届出書を提出しました。

2、AはX年12/1に亡くなりました。

3、Aの事業を相続人B(登録番号なし)が承継しました。

4、相続人Bは、期限内にAの準確定申告をしました。

5、相続人Bは、インボイスの登録申請をしていません。

Aの登録番号の取扱い

AはX年12/1に亡くなっていますが、Aの登録番号はX年12/31まで有効です。

相続人Bの取扱い

Aが亡くなった日の翌日(X年12/2)に、相続人BはAの登録番号を引き継ぎます。相続人Bはみなし登録期間中に限りインボイス発行事業者となり、Aの登録番号はBの登録番号として取り扱われます。

みなし登録期間について

相続の翌日から次のいずれか早い日までの期間が、みなし登録期間となります。

- 相続人がインボイス発行の登録を受けた日の前日

- 準確定申告の期限日(相続翌日から4月を経過する日)

- インボイス発行事業者Aの登録失効日の前日

上記の早い日は3の登録失効日の前日(X年12/31)となりますので、みなし登録期間は、相続の翌日(X年12/2)から登録失効日の前日(X年12/31)までの期間となります。

仮に相続人Bがインボイスの申請を行った場合について

相続人Bがみなし登録期間中にインボイスの登録申請を行った場合で、みなし登録期間の末日(X年12月31日)までに登録申請に関する通知が届かなったときは、登録申請に関する通知が届くまで、みなし登録期間が延長されます。

参考規定

登録取消しの届出があつた場合におけるみなし登録期間の特例

(亡くなった方が亡くなる前に手続きした場合)

第七十条の七 相続により法第五十七条の三第一項に規定する適格請求書発行事業者(法第五十七条の二第十項第一号の規定による届出書を提出した者に限る。)の事業を承継した相続人に係る法第五十七条の三第三項の規定の適用については、同項中「又は」とあるのは「若しくは」と、「経過する日」とあるのは「経過する日又は同条第十項(第一号に係る部分に限る。)の規定により当該適格請求書発行事業者に係る同条第一項の登録が失効する日の前日」と、「第一号」とあるのは「同号」とする。

消費税法施行令、施行日令和5年10月1日

読替前

3 相続により適格請求書発行事業者の事業を承継した相続人(適格請求書発行事業者を除く。)の当該相続のあつた日の翌日から、当該相続人が前条第一項の登録を受けた日の前日又は当該相続に係る適格請求書発行事業者が死亡した日の翌日から四月を経過する日のいずれか早い日までの期間(次項において「みなし登録期間」という。)については、当該相続人を同条第一項の登録を受けた事業者とみなして、この法律(同条第十項(第一号に係る部分に限る。)を除く。)の規定を適用する。この場合において、当該みなし登録期間中は、当該適格請求書発行事業者に係る同条第四項の登録番号を当該相続人の登録番号とみなす。

消費税法、施行日令和5年10月1日

読替後

3 相続により適格請求書発行事業者の事業を承継した相続人(適格請求書発行事業者を除く。)の当該相続のあつた日の翌日から、当該相続人が前条第一項の登録を受けた日の前日若しくは当該相続に係る適格請求書発行事業者が死亡した日の翌日から四月を経過する日又は同条第十項(第一号に係る部分に限る。)の規定により当該適格請求書発行事業者に係る同条第一項の登録が失効する日の前日のいずれか早い日までの期間(次項において「みなし登録期間」という。)については、当該相続人を同条第一項の登録を受けた事業者とみなして、この法律(同条第十項(同号に係る部分に限る。)を除く。)の規定を適用する。この場合において、当該みなし登録期間中は、当該適格請求書発行事業者に係る同条第四項の登録番号を当該相続人の登録番号とみなす。

消費税法、施行日令和5年10月1日

適格請求書発行事業者の事業を承継した相続人の手続等

(相続人が登録申請した場合のみなし登録期間の延長)

第七十条の六 法第五十七条の三第三項の規定の適用を受けようとする同項に規定する相続人は、同条第一項の規定による届出書に、相続により適格請求書発行事業者の事業を承継した旨を記載しなければならない。

消費税法施行令、施行日令和5年10月1日

2 法第五十七条の三第三項の規定の適用を受けている同項に規定する相続人が、同項に規定するみなし登録期間中に法第五十七条の二第二項の申請書をその納税地を所轄する税務署長に提出した場合において、当該みなし登録期間の末日までに当該申請書に係る登録又は同条第五項の処分に係る通知がないときは、同日の翌日から当該通知が当該相続人に到達するまでの期間を法第五十七条の三第三項に規定するみなし登録期間とみなして、同項の規定を適用する。