今回は、インボイス制度により簡易課税を

後から選択できる場合を確認してみましょう。

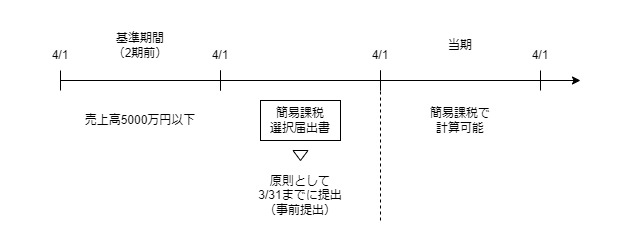

原則は事前に選択

事業者が納付する消費税は、原則として

売上消費税(実際に受け取った金額)から

仕入消費税(実際に支払った金額)を

差し引いて納付する消費税を計算します。

簡易課税(2年前の売上が5000万円以下)の場合、

仕入消費税の計算を実際の売上を使って計算できます。

簡易課税で計算する場合、

計算しようとする期間「前」に提出する必要があります。

簡易課税は、原則として

事前に「簡易課税選択届出書」を提出する必要がありますが、

インボイス制度により、事後の提出できる特例が2つ設けられましたので

確認していきたいと思います。

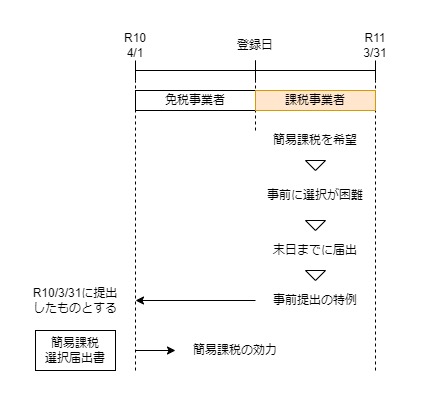

免税事業者がインボイスの登録を受けた場合の特例

免税事業者であっても、一定の期間(経過措置期間)

インボイスの登録申請が可能です。

一定の期間中に、インボイスの登録を受けた場合、

登録を受けた日から、免税事業者から課税事業者に切り替わります。

この場合、事前の簡易課税の選択が難しいため、

簡易課税で計算しようとする期間の末日までに

「簡易課税で計算する旨を記載した簡易課税選択届出書」を提出した場合は、

登録開始日から簡易課税の計算が可能となります。

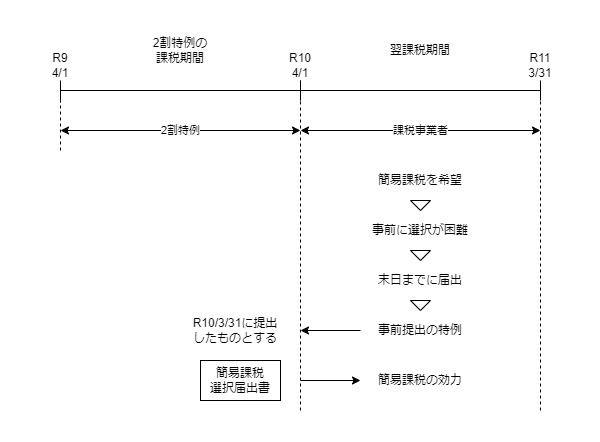

2割特例を適用した後の特例

免税事業者がインボイス登録した場合、

要件を満たせば、2割特例で計算できます。

2割特例で計算すると

仕入消費税を売上消費税の8割とすることが可能です。

(結果、納付する消費税は、売上消費税の2割)

2割特例を計算した次の課税期間についても

事前の簡易課税の選択が難しいため、

簡易課税で計算しようとする期間の末日までに

「簡易課税で計算する旨を記載した簡易課税選択届出書」を提出した場合は、

簡易課税の計算が可能となります。

参考規定など

仕入れに係る消費税額の控除の特例の適用を受ける旨の届出に関する経過措置

(仕入れに係る消費税額の控除の特例の適用を受ける旨の届出に関する経過措置)

消費税法施行令、施行日令和5年10月1日、附則(平成三〇年三月三一日政令第一三五号) 抄

第十八条 二十八年改正法附則第四十四条第四項の規定の適用を受ける事業者が、消費税法第三十七条第一項に規定する届出書を登録開始日を含む課税期間中にその納税地を所轄する税務署長に提出した場合において、当該届出書に当該届出書を提出した日の属する課税期間について同項の規定の適用を受ける旨を記載したときは、当該課税期間の初日の前日に当該届出書を当該税務署長に提出したものとみなして、同項の規定を適用する。

規定をまとめたもの

28年改正法附則第44条第4項の規定の適用を受ける事業者が、

消費税法37条第1項に規定する届出書(簡易課税選択届出書)を

「登録開始日」を含む課税期間中に

その納税地を所轄する税務署長に提出した場合において、

その届出書にその届出書を提出した日の属する課税期間について

同項(37条1項)の規定の適用を受ける旨を記載したときは、

その課税期間の初日の前日にその届出書を

その税務署長に提出したものとして、

同項(37条1項)の規定を適用する。

インボイスの登録申請(経過措置)

4 新消費税法第五十七条の二第二項の申請書を提出した事業者(登録開始日が五年施行日から五年施行日以後六年を経過する日までの日の属する課税期間中である事業者に限る。)の当該登録開始日の属する課税期間(その基準期間における課税売上高が千万円を超える課税期間、消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項から第四項まで、第十二条第一項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間及び当該登録開始日の前日までに同法第十条第一項の相続、同法第十一条第一項の合併又は同法第十二条第五項の吸収分割があったことにより消費税を納める義務が免除されないこととなる課税期間を除く。)のうち当該登録開始日から当該課税期間の末日までの間における課税資産の譲渡等及び特定課税仕入れについては、消費税法第九条第一項本文の規定は、適用しない。

消費税法附則44条4項、施行日令和5年10月1日、附則(平成二八年三月三一日法律第一五号) 抄

規定をまとめたもの

新消費税法57条の2第2項の申請書を提出した事業者(注1)の

その「登録開始日」の属する課税期間(注2)のうち

その「登録開始日」からその課税期間の末日までの間における

課税資産の譲渡等及び特定課税仕入れについては、

消費税法第9条第1項本文の規定は、適用しない。

注1、インボイス登録申請書を提出した事業者

「登録開始日」が

5年施行日から5年施行日以後6年を経過する日までの日の属する課税期間中である事業者に限る。

注2、他の規定により課税事業者となる場合を除く。

2割特例後の簡易課税選択の事前提出の特例

6 第一項の規定の適用を受けた適格請求書発行事業者が、消費税法第三十七条第一項の規定による届出書を当該適用を受けた課税期間の翌課税期間中にその納税地を所轄する税務署長に提出した場合において、当該届出書に当該届出書を提出した日の属する課税期間について同項の規定の適用を受ける旨を記載したときは、当該届出書を当該課税期間の初日の前日に当該税務署長に提出したものとみなして、同項の規定を適用する。

消費税法附則51条の2第6項、施行日令和5年10月1日、附則(平成二八年三月三一日法律第一五号) 抄

規定をまとめたもの

2割特例の規定の適用を受けたインボイス発行事業者が、

消費税法第37条第1項の規定による届出書(簡易課税選択届出書)を

2割特例の規定の適用を受けた課税期間の「翌課税期間」中に

その納税地を所轄する税務署長に提出した場合において、

その届出書に

「その届出書を提出した日の属する課税期間について

同項の規定の適用を受ける旨」を記載したときは、

その届出書をその課税期間の初日の前日に

その税務署長に提出したものとして、同項の規定を適用する。