今回は、国税庁のインボイスに関するQ&A(2割特例)を確認してみましょう。

令和5年4月14日に色々更新されていますね。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf

目次

問111、2割特例の概要

注意書きを確認します。

課税事業者が適格請求書発行事業者となった場合であっても、当該適格請求書発行事業者となった課税期間の翌課税期間以後の課税期間について、基準期間の課税売上高が1千万円以下である場合には、原則として、2割特例の適用を受けることができます。

適格請求書等保存方式に関するQ&A、問111

※ 「課税期間」は、大まかに言うと消費税を計算する期間です。

インボイス発行事業者となった課税期間の

「次の」課税期間については、原則として2割特例が使用できます。

2割特例が使用できない期間は、

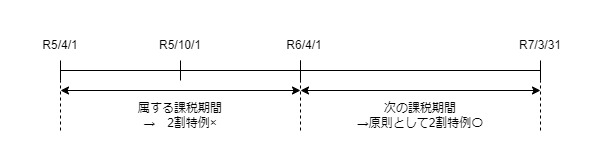

1、令和5年10月1日の属する課税期間であって、

2、令和5年10月1日「前」から引き続き課税事業者を選択している課税期間です。

課税事業者を選択している3月決算法人の場合、

R6/3/31決算期については、R5/10/1の属する課税期間に該当するため、

2割特例が使用できません。

次のR7/3/31決算期については、R5/10/1の属する課税期間に該当しないため、

2割特例が原則として使用できます(注意書きの内容)。

「原則として」は、他の要件を満たせばという意味です。

問112、2割特例が使えない課税期間、1つ目

2割特例が使えない課税期間をまとめると次の4つです。

- 過去の売上が一定金額以上ある場合

- 新設法人等、一定規模以上の法人

- 特例により免税事業者に戻れない場合

- 課税期間を短縮している場合

1の注意点を確認します。

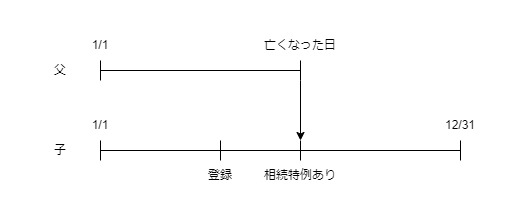

(注1) 相続のあった課税期間について、当該相続により事業者免税点制度の適用が制限される場合であっても、適格請求書発行事業者の登録が相続日以前であり、他の2割特例の適用が制限される課税期間でなければ、2割特例の適用を受けることができます(28年改正法附則51の2①三)。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A、問112

原則として2割特例が使える場合(注意点)

先に登録しているのに、後に生じた相続で、

2割特例が使用できなくなるのは不合理であるため、

2割特例が制限されていません。

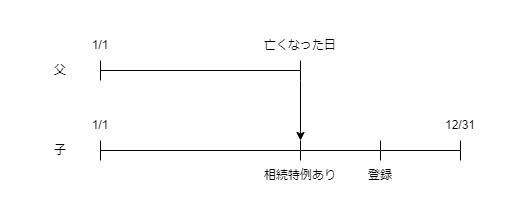

2割特例が使えない場合

子が相続した時点で、ある程度の課税売上が発生すると見込まれるため、2割特例が制限されています。2割特例が計算できない期間と計算できる期間が混在することが制限の理由かもしれません。

3の注意点を確認します。

⑤ 「消費税課税事業者選択届出書」を提出して課税事業者となった後2年以内に本則課税で調整対象固定資産(注2)の仕入れ等を行った場合において、「消費税課税事業者選択不適用届出書」の提出ができないことにより事業者免税点制度の適用が制限される課税期間(注3)(消法9⑦)

(注3) 免税事業者に係る登録の経過措置(28年改正法附則44④)の適用を受けて適格請求書発行事業者となった者は、「消費税課税事業者選択届出書」の提出をして課税事業者となっていませんので、これに該当することはありません。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A、問112

インボイス制度の経過措置により、課税事業者を選択せずに

インボイス発行事業者(課税事業者)になることができます。

免税事業者が課税事業者を選択していますが、

「消費税課税事業者選択届出書」を提出していないため、

2割特例は制限されません。

次の課税期間は、2割特例が制限されるか制限されないか

税抜き100万円以上の固定資産を取得した「次の」課税期間については、

2割特例が制限されるのでしょうか?

深読みせずに読めば、2割特例が使えるように考えられます。

経過措置の一定期間については2年縛りすらないため、

過度な制限はしていないのでしょうね。

次の課税期間は2割特例の制限がかかるのか?と考えた理由は次の規定です。

二 消費税法第九条第七項に規定する調整対象固定資産の仕入れ等を行った場合に該当する場合における同項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の翌課税期間から当該調整対象固定資産の仕入れ等の日の属する課税期間の初日以後三年を経過する日の属する課税期間までの各課税期間

消費税法附則51条の2、1項2号

「調整対象固定資産の仕入れ等」は、消費税法9条7項の定義です。

7 第五項の場合において、第四項の規定による届出書を提出した事業者は、同項に規定する翌課税期間の初日から同日以後二年を経過する日までの間に開始した各課税期間(第三十七条第一項の規定の適用を受ける課税期間を除く。)中に国内における調整対象固定資産の課税仕入れ又は調整対象固定資産に該当する課税貨物(他の法律又は条約の規定により消費税が免除されるものを除く。第九項、第十二条の二第三項及び第十二条の四において同じ。)の保税地域からの引取り(以下この項、第十二条の二第二項及び第十二条の三第三項において「調整対象固定資産の仕入れ等」という。)を行つた場合(第四項に規定する政令で定める課税期間において当該届出書の提出前に当該調整対象固定資産の仕入れ等を行つた場合を含む。)には、以下省略

消費税法9条7項

2割特例の制限期間が「消費税法第九条第七項に規定する調整対象固定資産の仕入れ等を行った場合」ではなく、「消費税法第九条第七項に規定する調整対象固定資産の仕入れ等を行った場合に該当する場合」と規定されているため、次の課税期間についても2割特例は制限されないと読むのでしょうね。

問113、2割特例が使えない課税期間、2つ目

課税事業者選択届出書と2割特例に関するQ&Aです。

課税事業者の選択を遡って取り消すことができる経過措置を確認します。

経過措置の内容をまとめます。

免税事業者が課税事業者の選択により、

令和5年10月1日の属する課税期間の「初日」から

課税事業者となる場合において、

その課税事業者がインボイスの登録申請をしているときは、

その課税事業者のその課税期間に係る

「課税事業者の選択の取りやめ」については、

課税事業者の選択の2年縛りは適用されません。

この場合において、その課税期間中にその課税期間について

課税事業者の選択の取りやめる手続きを行った場合には、

その取りやめに関する届出書をその課税期間の「初日」の前日に

提出したものとして取扱います。

1つの消費税の計算期間に、

「2割特例が使えない期間」と「2割特例が使える期間」が

混在してしまうため、2割特例が使えない期間について、

消費税の計算・納付を免除できる特例です。

2割特例が使えない期間を消すと、

2割特例が使える期間だけが残るため、

消費税を簡単に計算することができます。

問114、2割特例と簡易課税の特例

簡易課税は原則として事前の手続きが必要ですが、

2割特例を使った次の課税期間については、

簡易課税を事前の手続きではなく、

事後の手続きにより選択することができます。

経過措置の内容をまとめます。

2割特例を選択したインボイス発行事業者が、

簡易課税を選択する届出書を

2割特例を選択した課税期間の「次の課税期間中」に提出した場合において、

簡易課税を選択する届出書に、

「届出書を提出した期間から簡易課税を選択する旨」を記載したときは、

簡易課税を選択する届出書を、

その提出した期間の「初日」の前日に提出したものとして、

簡易課税を選択することができます。

Q&Aの注意書きについて

(注) 簡易課税制度を適用して申告する場合には、2割特例と異なり、申告時の選択ではないため、事前の届出が必要となりますので、ご留意ください。

2割特例については確定申告書に付記すれば使用できますが、

簡易課税については「事前の届出」が必要となります。この「事前」の意味は、

「2割特例を選択した課税期間の次の課税期間中に」という意味です。

Q&Aでは、次の課税期間が

令和9年1月1日~令和9年12月31日となりますので、

「令和9年分から簡易課税制度の適用を受ける旨を記載したもの」を

「令和9年12月31日までに」提出する必要があることを説明しています。

参考規定

課税事業者の選択を遡って取り消すことができる経過措置

5 新消費税法第九条第一項本文の規定により消費税を納める義務が免除される事業者が消費税法第九条第四項の規定による届出書の提出により五年施行日の属する課税期間の初日から消費税を納める義務が免除されないこととなる場合において、当該事業者が附則第四十四条第一項の規定により新消費税法第五十七条の二第二項の規定による申請書を提出しているときは、当該事業者の当該課税期間に係る消費税法第九条第五項の規定による届出書の提出については、同条第六項の規定は、適用しない。この場合において、当該課税期間中に当該課税期間について同条第四項の規定の適用を受けることをやめようとする旨を記載した当該届出書をその納税地を所轄する税務署長に提出したときは、当該届出書を当該課税期間の初日の前日に当該税務署長に提出したものとみなして、同条第八項の規定を適用する。

消費税法附則51条の2、施行日令和5年10月1日

2割特例を使った後の簡易課税の事後選択

6 第一項の規定の適用を受けた適格請求書発行事業者が、消費税法第三十七条第一項の規定による届出書を当該適用を受けた課税期間の翌課税期間中にその納税地を所轄する税務署長に提出した場合において、当該届出書に当該届出書を提出した日の属する課税期間について同項の規定の適用を受ける旨を記載したときは、当該届出書を当該課税期間の初日の前日に当該税務署長に提出したものとみなして、同項の規定を適用する。

消費税法附則51条の2、施行日令和5年10月1日