今回は、エンジェル税制の売却損を繰り越す場合を確認してみましょう。

目次

控除しきれない損失の取扱い

・特定株式(エンジェル税制の株式)の売却損

・上場株式等の売却益

の2つを相殺して、売却損の方が多い場合、

上場株式等の売却益は0円となり、

控除しきれない損失が発生します。

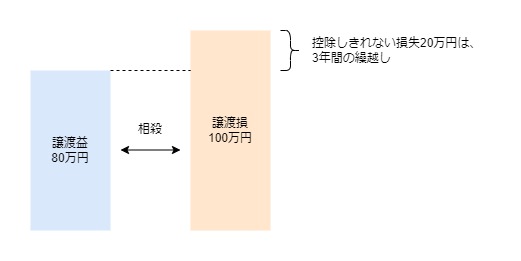

例えば、次の場合

・特定株式の売却損、100万円

・上場株式の売却益、80万円

控除しきれない損失は、20万円となります。

(上場株式等の売却益80万円-特定株式の売却損100万円=△20万円)

この控除しきれない損失20万円については、

3年間の繰越しが可能です。

(繰越控除といいます。)

3年間繰り越した場合、

損失が生じた年の1年後、2年後、3年後の

上場株式等の売却益と相殺が可能となります。

特定株式に係る譲渡損失の金額

規定をまとめたものを確認してみましょう。

・第4項、損益通算

・第5項、損益通算の手続

・第7項、繰越控除

に規定する「特定株式に係る譲渡損失の金額」とは、

その居住者等が、一定の期間(適用期間)内に、

その払込みにより取得をした特定株式の譲渡(注1)を

したことにより生じた損失の金額として

政令で定めるところにより計算した金額のうち、

その者のその譲渡をした日の属する年分の

第37条の10第1項に規定する

一般株式等に係る譲渡所得等の金額の計算上

控除してもなお控除しきれない部分の金額として

政令で定めるところにより計算した金額をいう。

注1、その居住者等の親族その他の特別の関係がある者

に対してする譲渡その他の政令で定めるものを除く。

注意点は3つあります。

1、一般株式等の売却損と上場株式の売却益を相殺して

相殺しきれない一般株式等の売却損が繰越控除の対象となります。

2、譲渡損失の計算方法

特定株式に係る譲渡損失の金額の計算方法は、3つあります。

1、実際に生じた売却損について、事業所得や雑所得を計算する場合

2、実際に生じた売却損について、譲渡所得を計算する場合

3、特定株式の価値がなくなった場合は、1や2の区分に応じて計算

(詳細は省略します。)

3、損益通算や繰越控除ができない売却

特定株式の譲渡損失であっても、

損益通算や繰越控除が認められない売却が、2つあります。

1、売却した本人の親族などに対する売却

2、売却した本人の所得税の負担が不当に減少する売却

(売却の理由が必要)

繰越控除の手続き等

・繰越控除の手続規定(措置法第37条の12の2第7項)

・上場株式等の譲渡益の計算(措置法第37条の12の2第8項)

・国税通則法の純損失等の金額(措置法第37条の12の2第10項)

の規定は、エンジェル税制の繰越控除(第7項)

を適用する場合について準用します。

規定をまとめたものを確認してみましょう。

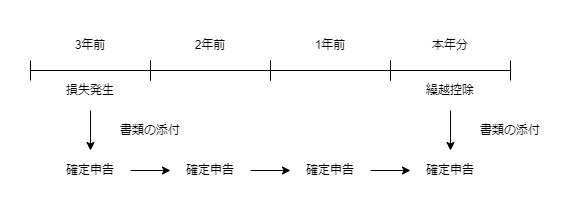

エンジェル税制の繰越控除の規定は、

居住者等が「特定株式に係る譲渡損失の金額」が生じた年分の所得税につき

・「特定株式に係る譲渡損失の金額」の計算明細書

・その他の財務省令で定める書類

の添付がある確定申告書を提出し、

その後において連続して確定申告書を提出している場合であって、

本年分の確定申告書に

・繰越控除の計算明細書

・その他の財務省令で定める書類

の添付がある場合に限り、適用する。

1、売却損が生じた年分の確定申告書に

計算明細書などを添付する必要があり、

その後、連続して確定申告書を提出する必要があります。

損失の金額を繰り越すための手続きです。

2、繰越控除を適用しようとする本年分の確定申告書に

計算明細書などを添付する必要があります。

繰越控除を適用した場合の譲渡損益の計算

規定をまとめたものを確認してみましょう。

エンジェル税制の繰越控除の適用がある場合における

・第37条の10(一般株式等、第6項の読替規定を除く)

・第37条の11(上場株式等、第6項の読替規定を除く)

の規定の適用については、

・第37条の10第1項(一般株式等の譲渡損益の計算等)

・第37条の11第1項(上場株式等の譲渡損益の計算等)

については、エンジェル税制の繰越控除の金額を

マイナスした後の金額となります。

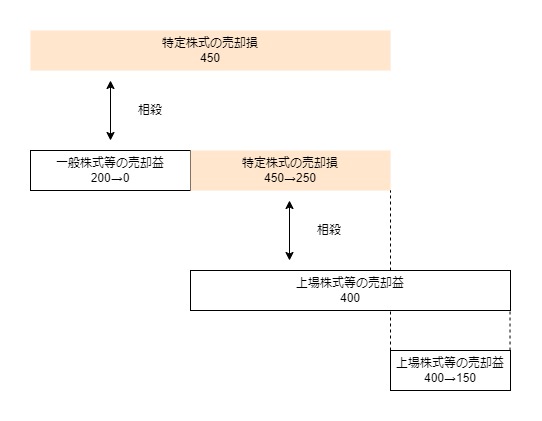

例えば、次の場合

・本年の一般株式の売却益 200

・本年の上場株式の売却益 400

・3年前のエンジェル税制株式の売却損 450

3年前の売却損450を

本年の売却益からマイナスが可能です。

同じ年に

・一般株式等の売却益

・上場株式等の売却益

の2つがある場合、

先に一般株式等の売却益からマイナスします。

1、一般株式等の売却益の計算

一般株式等の売却益200<エンジェル税制株式の売却損450のため

一般株式等の売却益は、0となります。

控除しきれない売却損250(=450-200)は、

上場株式等の売却益からマイナスします。

2、上場株式等の売却益の計算

上場株式等の売却益400-エンジェル税制株式の売却損250

=上場株式等の売却益150となります。

その他の控除順序については、

1、古いものから順に控除

(3年前の損失→2年前の損失→1年前の損失)

2、雑損控除より先に控除

(エンジェル税制の繰越控除→雑損失の繰越控除)

があります。

一般株式等と上場株式等の譲渡損益の計算

エンジェル税制の繰越控除を適用する場合は、

繰越控除を適用した後(売却損をマイナスした後)の

譲渡益が所得税の対象となります。

例えば、次の場合(上記の例と同じ)

・本年の一般株式の売却益 200

・本年の上場株式の売却益 400

・3年前のエンジェル税制株式の売却損 450

本年の一般株式の売却益は、0(200-450<0)

本年の上場株式の売却益は、150(=400-250)

となります。

国税通則法の純損失等の金額

国税通則法の「純損失等の金額」は、

所得税法の

・純損失の金額

・雑損失の金額

の2つが対象です。

エンジェル税制の繰越控除を適用する場合、

租税特別措置法の

・上場株式等に係る譲渡損失の金額

・特定株式に係る譲渡損失の金額

の2つも対象となります。

規定を読み替えることによって

国税通則法の修正申告や更正の請求がの対象となります。

参考規定

エンジェル税制の繰越控除

7 確定申告書を提出する居住者又は恒久的施設を有する非居住者が、その年の前年以前三年内の各年において生じた特定株式に係る譲渡損失の金額(第四項又はこの項の規定の適用を受けて前年以前において控除されたものを除く。)を有する場合には、第三十七条の十第一項後段の規定にかかわらず、当該特定株式に係る譲渡損失の金額に相当する金額は、政令で定めるところにより、当該確定申告書に係る年分の同項に規定する一般株式等に係る譲渡所得等の金額(第三十七条の十三第一項又は前条第一項の規定の適用がある場合には、その適用後の金額。以下この項において同じ。)及び第三十七条の十一第一項に規定する上場株式等に係る譲渡所得等の金額(第三十七条の十三第一項若しくは前条第一項の規定又は第四項の規定の適用がある場合には、その適用後の金額。以下この項において同じ。)を限度として、当該年分の当該一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する。

租税特別措置法37条の13の3、施行日令和5年10月1日

規定をまとめたもの

確定申告書を提出する居住者等が、

その年の前年以前3年内の各年において生じた

特定株式に係る譲渡損失の金額(注1)を有する場合には、

第37条の10第1項後段の規定に関係なく、

その特定株式に係る譲渡損失の金額は、一定の方法により、

その確定申告書に係る年分の

同項(第37条の10第1項)に規定する

一般株式等に係る譲渡所得等の金額(注2)及び

第37条の11第1項に規定する

上場株式等に係る譲渡所得等の金額(注3)を限度として、

その年分のその

・一般株式等に係る譲渡所得等の金額及び

・上場株式等に係る譲渡所得等の金額の計算上

マイナスします。

特定株式に係る譲渡損失の金額

8 第四項、第五項及び前項に規定する特定株式に係る譲渡損失の金額とは、当該居住者又は恒久的施設を有する非居住者が、適用期間内に、その払込みにより取得をした特定株式の譲渡(当該居住者又は恒久的施設を有する非居住者の親族その他の特別の関係がある者に対してする譲渡その他の政令で定めるものを除く。)をしたことにより生じた損失の金額として政令で定めるところにより計算した金額のうち、その者の当該譲渡をした日の属する年分の第三十七条の十第一項に規定する一般株式等に係る譲渡所得等の金額の計算上控除してもなお控除しきれない部分の金額として政令で定めるところにより計算した金額をいう。

租税特別措置法37条の13の3、施行日令和5年10月1日

エンジェル税制の繰越控除の読替規定

9 第三十七条の十二の二第七項、第八項及び第十項の規定は、第七項の規定を適用する場合について準用する。この場合において、同条第七項中「第五項の規定」とあるのは「第三十七条の十三の三第七項の規定」と、「前項」とあるのは「同条第八項」と、「上場株式等に係る譲渡損失の金額」とあるのは「特定株式に係る譲渡損失の金額」と、「添付がある確定申告書」とあるのは「添付がある確定申告書(同条第四項に規定する確定申告書をいう。以下この項において同じ。)」と、「第五項の確定申告書」とあるのは「同条第七項の確定申告書」と、同条第八項中「第五項の規定の適用がある場合における第八条の四(第三項を除く。)」とあるのは「第三十七条の十三の三第七項の規定の適用がある場合における第三十七条の十(第六項を除く。)」と、「第八条の四第一項」とあるのは「第三十七条の十第一項」と、「計算した金額(第三十七条の十二の二第五項」とあるのは「計算した金額(第三十七条の十三の三第七項」と、同条第十項中「第五項」とあるのは「第三十七条の十三の三第七項」と、「上場株式等に係る譲渡損失の金額」とあるのは「上場株式等に係る譲渡損失の金額若しくは同法第三十七条の十三の三第八項(特定中小会社が発行した株式に係る譲渡損失の繰越控除等)に規定する特定株式に係る譲渡損失の金額」と読み替えるものとする。

租税特別措置法37条の13の3、施行日令和5年10月1日

読替後

措置法第37条の12の2第7項、繰越控除の手続規定

7 第三十七条の十三の三第七項の規定は、同項に規定する居住者又は恒久的施設を有する非居住者が同条第八項に規定する特定株式に係る譲渡損失の金額が生じた年分の所得税につき当該特定株式に係る譲渡損失の金額の計算に関する明細書その他の財務省令で定める書類の添付がある確定申告書(同条第四項に規定する確定申告書をいう。以下この項において同じ。)を提出し、かつ、その後において連続して確定申告書を提出している場合であつて、同条第七項の確定申告書に同項の規定による控除を受ける金額の計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。

租税特別措置法37条の12の2第7項、施行日令和5年10月1日

読替後の規定

措置法第37条の12の2第8項、上場株式等の譲渡益の計算

8 第三十七条の十三の三第七項の規定の適用がある場合における第三十七条の十(第六項を除く。)及び第三十七条の十一(第六項を除く。)の規定の適用については、第三十七条の十第一項及び第三十七条の十一第一項中「計算した金額(」とあるのは、「計算した金額(第三十七条の十三の三第七項の規定の適用がある場合には、その適用後の金額。」とする。

租税特別措置法37条の12の2第8項、施行日令和5年10月1日

読替後の規定も読替規定ですので、

読み替えする必要があります。

(今回は省略しています。)

損益通算できない譲渡

8 法第三十七条の十三の三第八項に規定する政令で定める譲渡は、次に掲げる譲渡とする。

租税特別措置法施行令25条の12の3第8項、施行日令和5年10月1日

一 次に掲げる者に対する譲渡

イ 当該居住者又は恒久的施設を有する非居住者の親族

ロ 当該居住者又は恒久的施設を有する非居住者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

ハ 当該居住者又は恒久的施設を有する非居住者の使用人

ニ イからハまでに掲げる者以外の者で、当該居住者又は恒久的施設を有する非居住者から受ける金銭その他の資産によつて生計を維持しているもの

ホ ロからニまでに掲げる者と生計を一にするこれらの者の親族

二 特定株式の譲渡をすることにより当該譲渡をした居住者又は恒久的施設を有する非居住者の所得に係る所得税の負担を不当に減少させる結果となると認められる場合における当該譲渡

読替後

措置法第37条の12の2第10項、国税通則法の純損失等の金額

10 第三十七条の十三の三第七項の規定の適用がある場合における国税通則法の規定の適用については、同法第二条第六号ハ(1)中「又は雑損失の金額」とあるのは「若しくは雑損失の金額又は租税特別措置法第三十七条の十二の二第六項(上場株式等に係る譲渡損失の繰越控除)に規定する上場株式等に係る譲渡損失の金額若しくは同法第三十七条の十三の三第八項(特定中小会社が発行した株式に係る譲渡損失の繰越控除等)に規定する特定株式に係る譲渡損失の金額」と、「同法」とあるのは「これらの法律」とする。

租税特別措置法37条の13の3第10項、施行日令和5年10月1日