今回は、エンジェル税制の対象株式の売却損の取扱いを確認してみましょう。

エンジェル税制の対象株式の売却損

所得税の株式売却益、株式売却損の計算は、

他の所得と合算しないで、分けて計算します。

(分離課税といいます。)

分離課税の中でも、株式の売却については、

・一般株式等(上場していない株式等)

・上場株式等

の2つに分けて計算する必要があります。

原則として一般株式の売却損については、

生じなかったものとなりますが、

エンジェル税制の対象株式の売却損については、

・特定株式(エンジェル税制の対象株式)の売却損

・上場株式等の売却益

の2つを相殺できます。

(損益通算といいます。)

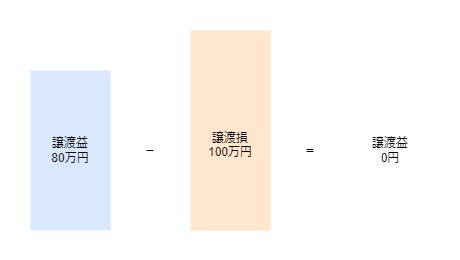

例えば、次の場合

・上場株式等の売却益、80万円

・特定株式の売却損、100万円

上場株式等の売却益80万円-特定株式の売却損80万円(注)=

上場株式等の売却益0円となります。

注、上場株式等の売却益80万円が限度

損益通算の手続き

エンジェル税制の譲渡損失の損益通算については、

損益通算を受けようとする年分の確定申告書に、

・損益通算を受けようとする旨の記載

・計算明細書などの添付

がある場合に限り、適用可能です。

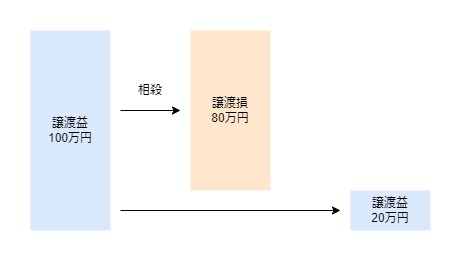

売却益>売却損の場合

損益通算により

・上場株式等の売却益

・エンジェル税制の対象株式の売却損

の2つを相殺して、売却益の方が多い場合、

相殺した後の金額が上場株式等の譲渡益となります。

例えば、次の場合

・上場株式等の売却益、100万円

・特定株式の売却損、80万円

損益通算すると

上場株式等の売却益100万円-特定株式の売却損80万円=

上場株式等の売却益20万円となります。

参考規定

エンジェル税制の譲渡損失の損益通算

4 確定申告書(第十項において準用する第三十七条の十二の二第九項において準用する所得税法第百二十三条第一項(同法第百六十六条において準用する場合を含む。)の規定による申告書を含む。以下この項、次項及び第七項において同じ。)を提出する居住者又は恒久的施設を有する非居住者の特定株式に係る譲渡損失の金額がある場合には、第37条の10第1項後段の規定にかかわらず、当該特定株式に係る譲渡損失の金額は、当該確定申告書に係る年分の第37条の11第1項に規定する上場株式等に係る譲渡所得等の金額(第37条の13第1項又は前条第1項の規定の適用がある場合には、その適用後の金額)を限度として、当該年分の当該上場株式等に係る譲渡所得等の金額の計算上控除する。

租税特別措置法37条の13の3、施行日令和5年10月1日

まとめた規定を確認してみましょう。

確定申告書(注1)を提出する居住者等の

特定株式に係る譲渡損失の金額がある場合には、

第37条の10第1項後段の規定に関係なく、

その特定株式に係る譲渡損失の金額は、

その確定申告書に係る年分の第37条の11第1項に規定する

上場株式等に係る譲渡所得等の金額(注2)を限度として、

その年分のその上場株式等に係る譲渡所得等の金額の計算上

控除する。

注1、確定申告書の範囲

第十項において準用する第三十七条の十二の二第九項において準用する所得税法第百二十三条第一項(同法第百六十六条において準用する場合を含む。)の規定による申告書を含む。以下この項、次項及び第七項において同じ。

注2、第37条の13第1項又は前条第1項の規定の適用がある場合には、

その適用後の金額

もう少しまとめると

特定株式(エンジェル税制の対象株式)に係る売却損がある場合には、

第37条の10第1項後段の規定に関係なく、

その特定株式の売却損の金額は、

上場株式等の売却益を限度として、

その年分のその上場株式等の売却益を計算するときに

マイナスできます。

エンジェル税制の損益通算

5 前項の規定は、同項の規定の適用を受けようとする年分の確定申告書に、同項の規定の適用を受けようとする旨の記載があり、かつ、特定株式に係る譲渡損失の金額の計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。

租税特別措置法37条の13の3、施行日令和5年10月1日

損益通算がある場合の読替規定

6 第四項の規定の適用がある場合における第三十七条の十一の規定の適用については、同条第一項中「計算した金額(」とあるのは、「計算した金額(第三十七条の十三の三第四項の規定の適用がある場合には、その適用後の金額。」とする。

租税特別措置法37条の13の3、施行日令和5年10月1日

読み替え後の規定

(上場株式等に係る譲渡所得等の課税の特例)

租税特別措置法37条の13の3、施行日令和5年10月1日

第三十七条の十一 居住者又は恒久的施設を有する非居住者が、平成二十八年一月一日以後に上場株式等の譲渡をした場合には、当該上場株式等の譲渡による事業所得、譲渡所得及び雑所得(所得税法第四十一条の二の規定に該当する事業所得及び雑所得並びに第三十二条第二項の規定に該当する譲渡所得を除く。第三項及び第四項において「上場株式等に係る譲渡所得等」という。)については、同法第二十二条及び第八十九条並びに第百六十五条の規定にかかわらず、他の所得と区分し、その年中の当該上場株式等の譲渡に係る事業所得の金額、譲渡所得の金額及び雑所得の金額として政令で定めるところにより計算した金額(第37条の13の3第4項の規定の適用がある場合には、その適用後の金額。以下この項において「上場株式等に係る譲渡所得等の金額」という。)に対し、上場株式等に係る課税譲渡所得等の金額(上場株式等に係る譲渡所得等の金額(第六項において準用する前条第六項第五号の規定により読み替えられた同法第七十二条から第八十七条までの規定の適用がある場合には、その適用後の金額)をいう。)の百分の十五に相当する金額に相当する所得税を課する。この場合において、上場株式等に係る譲渡所得等の金額の計算上生じた損失の金額があるときは、同法その他所得税に関する法令の規定の適用については、当該損失の金額は生じなかつたものとみなす。