今回は、改正されたエンジェル税制の適用額が

20億円を超えた場合の取得価額の修正を確認してみましょう。

適用額が20億円を超えた場合の取得価額の修正

改正されたエンジェル税制(令和5年4月スタート)については、

投資した金額に応じて、株式売却益の非課税が設けられています。

この特例の適用限度額は20億円で、

20億円を超えた場合については、政令に規定されています。

規定をまとめたものを確認してみましょう。

居住者等が、その年中に取得をした

控除対象設立時特定株式の取得に要した金額の合計額につき、

新エンジェル税制の適用を受けた場合において、

その適用を受けた金額(適用額)が20億円を超えたときは、

その適用を受けた年(適用年)の翌年以後の各年分における

所得税法第48条(有価証券の譲渡原価等の計算及びその評価の方法)の規定

「並びに」所得税法施行令第二編第一章第四節第三款(有価証券の評価)及び第167条の7(株式交換等による取得株式等の取得価額の計算等)第四項から第七項までの規定

「並びに」第25条の12の4(株式等を対価とする株式の譲渡に係る譲渡所得等の課税の特例)第四項の規定の適用については、

これらの規定により当該各年分の必要経費又は取得費に算入すべき金額の計算の基礎となる当該適用年に法第37条の13の2第1項の規定の適用を受けた控除対象設立特定株式(以下この条において「適用控除対象設立特定株式」という。)に係る同一銘柄株式一株当たりの同令第105条第1項の規定により算出した取得価額は、第一号に掲げる金額から第二号に掲げる金額を控除した金額とし、

当該同一銘柄株式一株当たりの同令第118条(譲渡所得の基因となる有価証券の取得費等)第1項の規定により算出した必要経費に算入する金額及び取得費に算入する金額は、当該控除に準じて計算した金額とする。

一 当該適用控除対象設立特定株式に係る同一銘柄株式一株当たりの当該適用年の12月31日における所得税法施行令第105条(有価証券の評価の方法)第1項の規定により算出した取得価額

二 当該適用控除対象設立特定株式に係る適用年の

次に掲げる場合の区分に応じそれぞれ次に定める金額を

当該適用年の12月31日において有する

当該適用控除対象設立特定株式に係る同一銘柄株式の数で除して計算した金額

イ 当該適用年において当該適用控除対象設立特定株式以外の適用控除対象設立特定株式(ロにおいて「他の適用控除対象設立特定株式」という。)がない場合

適用額から20億円を控除した残額

ロ 当該適用年において他の適用控除対象設立特定株式がある場合

適用額から20億円を控除した残額に、当該適用控除対象設立特定株式の取得に要した金額(第三項の規定により計算される同項に規定する取得に要した金額をいう。ロにおいて同じ。)と当該他の適用控除対象設立特定株式の取得に要した金額との合計額のうちに占める当該適用控除対象設立特定株式の取得に要した金額の割合を乗じて計算した金額

適用額が20億円を超えた場合は、

「適用控除対象設立特定株式に係る

同一銘柄株式一株当たりの同令第105条第1項(有価証券の評価の方法)の規定により算出した取得価額は、第1号に掲げる金額から第2号に掲げる金額を控除した金額とし」とあり、

1株当たりの取得価額を修正する必要があります。

第1号に掲げる金額は、特例を適用する前の取得価額です。

第2号に掲げる金額は、20億円を超えた部分です。

イは、特例の適用を受けた株式が1つの場合

ロは、特例の適用を受けた株式が2つ以上の場合です。

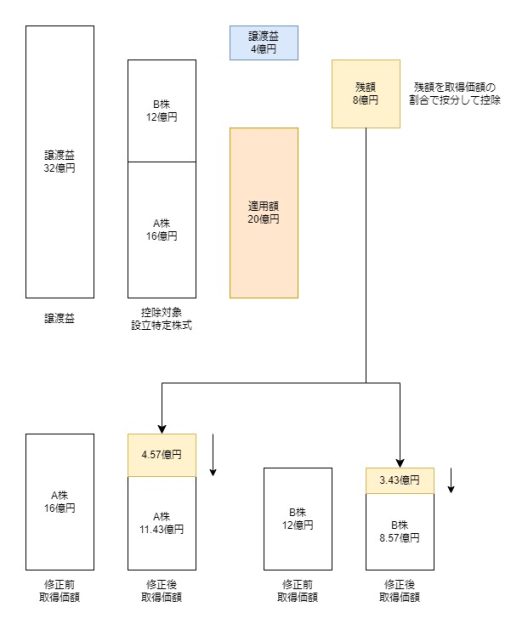

計算例

A株の取得価額16億円、B株の取得価額12億円の場合

(株数やその他の情報は考慮していません。)

A株式の取得価額の計算

1号、計算前の取得価額、16億円

2号、控除する金額(ロの計算)、約4.57億円

分子

適用控除対象設立特定株式の取得に要した金額

A株式16億円

分母

適用控除対象設立特定株式の取得に要した金額

+他の適用控除対象設立特定株式の取得に要した金額

A株式16億円+B株式12億円=合計額28億円

取得割合

A株式16億円÷合計額28億円=Aの取得割合57.1%

適用額28億円-適用限度額20億円=

残額8億円×Aの取得割合57.1%=マイナスする金額4.57億円

取得価額16億円(イ)-4.57億円(ロ)

=修正後の取得価額11.43億円

B株式の取得価額の計算

1号、計算前の取得価額、12億円

2号、控除する金額(ロの計算)、約3.43億円

取得割合

B株式12億円÷合計額28億円=Bの取得割合42.9%

適用額28億円-適用限度額20億円=

残額8億円×Bの取得割合42.9%=マイナスする金額3.43億円

取得価額12億円(イ)-3.43億円(ロ)

=修正後の取得価額8.57億円

その後、A株式を17億円、B株式を2億円で売却した場合の比較

A株

特例適用なし、17億円-16億円=1億円の売却益

特例適用あり、17億円-11.43億円=5.57億円の売却益

差額=5.57億円-1億円=4.57億円の売却益のプラス

B株

特例適用なし、2億円-12億円=△10億円の売却益

特例適用あり、2億円-8.57億円=△6.57億円の売却益

差額=△6.57億円-(△10億円)=3.43億円の売却益のプラス

売却益のプラス合計

4.57億円+3.43億円=8億円

適用額の20億円を超えた部分8億円については、

取得価額の割合に応じて、取得価額からマイナスされるため、

売却時の利益が増加する仕組みです。

(20億円を超える部分については課税の繰り延べ。)

参考規定

参考規定、投資額が20億円を超えた場合の取扱い

7 法第三十七条の十三の二第一項の居住者又は恒久的施設を有する非居住者が、その年中に取得をした同項に規定する控除対象設立特定株式(以下この項において「控除対象設立特定株式」という。)の取得に要した金額の合計額につき同条第一項の規定の適用を受けた場合において、当該適用を受けた金額(以下この項において「適用額」という。)が20億円を超えたときは、その適用を受けた年(以下この項及び次項において「適用年」という。)の翌年以後の各年分における所得税法第四十八条の規定並びに所得税法施行令第二編第一章第四節第三款及び第百六十七条の七第四項から第七項までの規定並びに第二十五条の十二の四第四項の規定の適用については、これらの規定により当該各年分の必要経費又は取得費に算入すべき金額の計算の基礎となる当該適用年に法第三十七条の十三の二第一項の規定の適用を受けた控除対象設立特定株式(以下この条において「適用控除対象設立特定株式」という。)に係る同一銘柄株式一株当たりの同令第百五条第一項の規定により算出した取得価額は、第一号に掲げる金額から第二号に掲げる金額を控除した金額とし、当該同一銘柄株式一株当たりの同令第百十八条第一項の規定により算出した必要経費に算入する金額及び取得費に算入する金額は、当該控除に準じて計算した金額とする。

租税特別措置法施行令、令和5年10月1日

一 当該適用控除対象設立特定株式に係る同一銘柄株式一株当たりの当該適用年の十二月三十一日における所得税法施行令第百五条第一項の規定により算出した取得価額

二 当該適用控除対象設立特定株式に係る適用年の次に掲げる場合の区分に応じそれぞれ次に定める金額を当該適用年の十二月三十一日において有する当該適用控除対象設立特定株式に係る同一銘柄株式の数で除して計算した金額

イ 当該適用年において当該適用控除対象設立特定株式以外の適用控除対象設立特定株式(ロにおいて「他の適用控除対象設立特定株式」という。)がない場合 適用額から二十億円を控除した残額

ロ 当該適用年において他の適用控除対象設立特定株式がある場合 適用額から二十億円を控除した残額に、当該適用控除対象設立特定株式の取得に要した金額(第三項の規定により計算される同項に規定する取得に要した金額をいう。ロにおいて同じ。)と当該他の適用控除対象設立特定株式の取得に要した金額との合計額のうちに占める当該適用控除対象設立特定株式の取得に要した金額の割合を乗じて計算した金額

(有価証券の評価の方法)

所得税法施行令105条

第百五条 法第四十八条第一項(有価証券の譲渡原価等の計算及びその評価の方法)の規定によるその年十二月三十一日(同項の居住者が年の中途において死亡し又は出国をした場合には、その死亡又は出国の時。以下この条において同じ。)において有する有価証券(以下この項において「期末有価証券」という。)の評価額の計算上選定をすることができる評価の方法は、期末有価証券につき次に掲げる方法のうちいずれかの方法によつてその取得価額を算出し、その算出した取得価額をもつて当該期末有価証券の評価額とする方法とする。

一 総平均法(有価証券をその種類及び銘柄(以下この項において「種類等」という。)の異なるごとに区別し、その種類等の同じものについて、その年一月一日において有していた種類等を同じくする有価証券の取得価額の総額とその年中に取得した種類等を同じくする有価証券の取得価額の総額との合計額をこれらの有価証券の総数で除して計算した価額をその一単位当たりの取得価額とする方法をいう。)

二 移動平均法(有価証券をその種類等の異なるごとに区別し、その種類等の同じものについて、当初の一単位当たりの取得価額が、種類等を同じくする有価証券を再び取得した場合にはその取得の時において有する当該有価証券とその取得した有価証券との数及び取得価額を基礎として算出した平均単価によつて改定されたものとみなし、以後種類等を同じくする有価証券を取得する都度同様の方法により一単位当たりの取得価額が改定されたものとみなし、その年十二月三十一日から最も近い日において改定されたものとみなされた一単位当たりの取得価額をその一単位当たりの取得価額とする方法をいう。)

(有価証券の譲渡原価等の計算及びその評価の方法)

所得税法48条

第四十八条 居住者の有価証券につき第三十七条第一項(必要経費)の規定によりその者の事業所得の金額の計算上必要経費に算入する金額を算定する場合におけるその算定の基礎となるその年十二月三十一日において有する有価証券の価額は、その者が有価証券について選定した評価の方法により評価した金額(評価の方法を選定しなかつた場合又は選定した評価の方法により評価しなかつた場合には、評価の方法のうち政令で定める方法により評価した金額)とする。

2 前項の選定をすることができる評価の方法の種類、その選定の手続その他有価証券の評価に関し必要な事項は、政令で定める。

3 居住者が二回以上にわたつて取得した同一銘柄の有価証券につき第三十七条第一項の規定によりその者の雑所得の金額の計算上必要経費に算入する金額又は第三十八条第一項(譲渡所得の金額の計算上控除する取得費)の規定によりその者の譲渡所得の金額の計算上取得費に算入する金額は、政令で定めるところにより、それぞれの取得に要した金額を基礎として第一項の規定に準じて評価した金額とする。

(譲渡所得の基因となる有価証券の取得費等)

所得税法施行令118条

第百十八条 居住者が法第四十八条第三項(譲渡所得の基因となる有価証券の取得費等の計算)に規定する2回以上にわたつて取得した同一銘柄の有価証券で雑所得又は譲渡所得の基因となるものを譲渡した場合には、その譲渡につき法第三十七条第一項(必要経費)の規定によりその者のその譲渡の日の属する年分の雑所得の金額の計算上必要経費に算入する金額又は法第三十八条第一項(譲渡所得の金額の計算上控除する取得費)の規定によりその者の当該年分の譲渡所得の金額の計算上取得費に算入する金額は、当該有価証券を最初に取得した時(その後既に当該有価証券の譲渡をしている場合には、直前の譲渡の時。以下この項において同じ。)から当該譲渡の時までの期間を基礎として、当該最初に取得した時において有していた当該有価証券及び当該期間内に取得した当該有価証券につき第105条第1項第1号(総平均法)に掲げる総平均法に準ずる方法によつて算出した一単位当たりの金額により計算した金額とする。

2 第百九条から前条までの規定は、前項に規定する所得の基因となる有価証券について準用する。