今回は、グループ通算制度の交際費等の損金不算入を

確認してみましょう。

目次

規定の概要

グループ通算制度に伴って、規定が5つ新設されています。

- 通算子法人の適用年度

- 通算定額控除限度額

- 通算定額控除限度額の遮断措置(再計算なし)

- 修正申告、更正がある場合の遮断措置の不適用(再計算あり)

- 2回目の修正申告等があった場合の当初申告交際費等の更新

通算子法人の適用年度(1号)

3項のグループ通算制度の規定は、

1項が交際費等の損金不算入、

2項が定額控除限度額の規定を修正します。

1号の規定は、

「通算子法人の適用年度は、

通算親法人の適用年度終了の日に終了する

その通算子法人の事業年度とする」いうものです。

適用年度は、平成26年4月1日から令和6年3月31日までの間に

開始する各事業年度です。

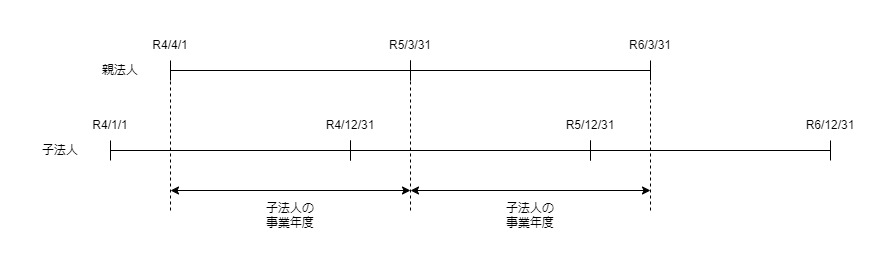

グループ通算制度でも、親法人の事業年度と子法人の事業年度がずれることはあまりないと思いますが、事業年度がずれたときの「適用年度」をどうするかという問題です。

例えば、子法人が12月決算、親法人が3月決算の場合、

次の関係になります。

| 内容 | 令和4年4月1日~ 令和5年3月31日 | 令和5年4月1日~ 令和6年3月31日 |

|---|---|---|

| 親法人 | 適用年度終了の日は、R5/3/31 | 適用年度終了の日は、R6/3/31 |

| 子法人 | R5/3/31に終了する子法人の事業年度 | R6/3/31に終了する子法人の事業年度 |

「R5/3/31に終了する子法人の事業年度」であって、

「R5/3/31の属する子法人の事業年度」ではありません。

「R5/3/31の属する子法人の事業年度」であれば、

令和5年12月期になるはずです。

グループ通算制度で、

全体計算するため、事業年度の特例があります。

(事業年度の特例)

第十四条 次の各号に掲げる事実が生じた場合には、その事実が生じた法人の事業年度は、前条第一項の規定にかかわらず、当該各号に定める日に終了し、これに続く事業年度は、第二号又は第五号に掲げる事実が生じた場合を除き、同日の翌日から開始するものとする。3 通算子法人で当該通算子法人に係る通算親法人の事業年度開始の時に当該通算親法人との間に通算完全支配関係があるものの事業年度は、当該開始の日に開始するものとし、通算子法人で当該通算子法人に係る通算親法人の事業年度終了の時に当該通算親法人との間に通算完全支配関係があるものの事業年度は、当該終了の日に終了するものとする。

法人税法

子法人の事業年度は、

親法人の事業年度開始時に開始し、親法人の事業年度に終了します。

子法人の事業年度は親法人の事業年度となるため、

子法人の適用年度は「平成26年4月1日から令和6年3月31日までの間に

開始する各事業年度」ではなく、親法人の事業年度と同じになります。

通算定額控除限度額(2号)

定額控除限度額(年800万円)を

通算法人の交際費の比で按分します。

親法人の交際費が1000万円、

子法人の交際費が600万円の場合

親法人の通算定額控除限度額

800万円×1000万円÷(1000万円+600万円)=500万円

子法人の通算定額控除限度額

800万円×600万円÷(1000万円+600万円)=300万円

となります。

通算定額控除限度額の遮断措置(3号)

規定を簡単に書いてみます。

通算定額控除限度額(2号)を適用する場合において

分子(イ)と分母(ロ)の交際費の金額(A)が、

通算法人の適用年度 又は

他の通算法人の分母で使用する事業年度(通算事業年度)の

確定申告書等(期限後申告書を除く)に添付された書類(別表)に

通算事業年度の支出交際費として記載された金額

=当初申告交際費等の額(B)

と異なるときは、

当初申告交際費等の額(B)を

分子(イ)と分母(ロ)の交際費の金額とみなします。

例えば、親法人の交際費が1000万円、子法人の交際費が600万円の場合で、

修正申告等により親法人の交際費+200万円となる場合

| 内容 | 当初申告(B) | 修正申告など(A) |

|---|---|---|

| 親法人 | 1000万円(イ) 62.5% | 1200万円 |

| 子法人 | 600万円(イ) 37.5% | 600万円 |

| 合計 | 1600万円(ロ) | 1800万円 |

親法人の交際費の損金不算入の計算

1、交際費

1000万円+200万円

2、親法人の通算定額控除限度額(遮断措置により固定)

800万円×1000万円÷(1000万円+600万円)=500万円

3、交際費の損金不算入

1-2=500万円+200万円=700万円

子法人の交際費の損金不算入の計算

1、交際費

600万円

2、親法人の通算定額控除限度額(遮断措置により固定)

800万円×600万円÷(1000万円+600万円)=300万円

3、交際費の損金不算入

1-2=600万円-300万円=300万円

2の按分比率を固定する規定です。

固定しない場合、子法人の通算定額控除限度額にも影響が出ます。

通算定額控除限度額の遮断措置の不適用(4号)

修正申告書の提出、更正があった場合に、

一定の要件を満たすときは遮断措置を行わない規定です。

通算定額控除限度額を再計算する規定です。

一定の要件とは、次の3つです。

- 通算定額控除限度額の遮断措置を使用しなかった場合に分母の金額が通算定額控除限度額(年800万円)以下のとき

- 法人税法第64条の5(損益通算)第6項の規定の適用がある場合

損益通算の遮断措置を使用しない(再計算する)場合 - 法人税法第64条の5(損益通算)第8項の規定の適用がある場合

税務署長が遮断措置を停止させる(再計算する)場合

通算定額控除限度額(年800万円)以下の場合を確認します。

例えば、親法人の交際費が500万円、子法人の交際費が100万円の場合で、

修正申告等により親法人の交際費+200万円となる場合

| 内容 | 当初申告(B) | 修正申告など(A) |

|---|---|---|

| 親法人 | 500万円(イ) 83% | 700万円 |

| 子法人 | 100万円(イ) 17% | 100万円 |

| 合計 | 600万円(ロ) | 800万円 |

親法人の交際費の損金不算入の計算(当初申告)

1、交際費

500万円

2、親法人の通算定額控除限度額

800万円×500万円÷(500万円+100万円)=667万円

3、交際費の損金不算入

1-2=500万円-667万円<0 ∴0円

子法人の交際費等の損金不算入の計算(当初申告)

1、交際費

100万円

2、親法人の通算定額控除限度額

800万円×100万円÷(500万円+100万円)=133万円

3、交際費の損金133

1-2=100万円-133万円<0 ∴0円

親法人の交際費の損金不算入の計算(遮断措置あり)

1、交際費

500万円+200万円=700万円

2、親法人の通算定額控除限度額

800万円×500万円÷(500万円+100万円)=667万円

3、交際費の損金不算入

1-2=700万円-667万円=33万円

33万円の損金不算入が発生します。

親法人の交際費の損金不算入の計算(遮断措置なし)

1、交際費

500万円+200万円=700万円

2、親法人の通算定額控除限度額

800万円×700万円÷(700万円+100万円)=700万円

3、交際費の損金不算入

1-2=700万円-700万円=0円

子法人の交際費等の損金不算入の計算(遮断措置なし)

1、交際費

100万円

2、親法人の通算定額控除限度額

800万円×100万円÷(700万円+100万円)=100万円

3、交際費の損金133

1-2=100万円-100万円=0円

再計算することで、

親法人・子法人の損金不算入が0円になります。

2回目の修正申告等があった場合の当初申告交際費等の更新(5号)

4号(遮断措置の不適用=再計算)を使用して、

修正申告書の提出、更正があった後の

3号(通算定額控除限度額の遮断措置)の規定については、

その修正申告書等に添付した別表に記載した交際費等の金額を

当初申告交際費等の額として取扱います。

最新の金額に更新する規定です。

例えば、親法人の交際費が500万円、子法人の交際費が100万円の場合で、

修正申告等により親法人の交際費+200万円となる場合。

| 内容 | 当初申告(B) | 修正申告など(A) | 2回目の修正申告など |

|---|---|---|---|

| 親法人 | 500万円(イ) (5/6) | 700万円 (7/8) | 700万円で計算 |

| 子法人 | 100万円(イ) (1/6) | 100万円 (1/8) | 100万円で計算 |

| 合計 | 600万円(ロ) | 800万円 | 800万円で計算 |

再計算があった場合でも、

当初申告交際費等の額は変わりませんので、

みなし規定(5号)で当初申告交際費等の額を更新する必要があります。

ただし、税務署長が遮断措置を

停止させる(再計算する)場合は、更新されません。

法人税の不当減少により税務署長が再計算すると、

その再計算により当初申告交際費等の額の金額が更新されます。

その更新により不当減少などの不都合が生じるからでしょうか。

参考規定

3 通算法人(通算子法人にあつては、当該通算子法人に係る通算親法人の事業年度終了の日において当該通算親法人との間に通算完全支配関係があるものに限る。)に対する前二項の規定の適用については、次に定めるところによる。

租税特別措置法61条の4

一 通算子法人の適用年度は、当該通算子法人に係る通算親法人の適用年度終了の日に終了する当該通算子法人の事業年度とする。

二 前項に規定する定額控除限度額は、八百万円に当該適用年度終了の日に終了する当該通算法人に係る通算親法人の事業年度の月数を乗じてこれを十二で除して計算した金額(第四号イにおいて「通算定額控除限度額」という。)に、イに掲げる金額がロに掲げる金額のうちに占める割合を乗じて計算した金額(第五項において「通算定額控除限度分配額」という。)とする。

イ 当該通算法人が当該適用年度において支出する交際費等の額

ロ 当該通算法人が当該適用年度において支出する交際費等の額及び当該適用年度終了の日において当該通算法人との間に通算完全支配関係がある他の通算法人が同日に終了する事業年度において支出する交際費等の額の合計額

三 前号の規定を適用する場合において、同号イ及びロの交際費等の額が同号の通算法人の同号の適用年度又は同号ロの他の通算法人の同号ロに規定する事業年度(以下この項において「通算事業年度」という。)の確定申告書等(期限後申告書を除く。)に添付された書類に当該通算事業年度において支出する交際費等の額として記載された金額(以下この号及び第五号において「当初申告交際費等の額」という。)と異なるときは、当初申告交際費等の額を前号イ及びロの交際費等の額とみなす。

四 通算事業年度のいずれかについて修正申告書の提出又は国税通則法第二十四条若しくは第二十六条の規定による更正(次号において「更正」という。)がされる場合において、次に掲げる場合のいずれかに該当するときは、第二号の通算法人の同号の適用年度については、前号の規定は、適用しない。

イ 前号の規定を適用しないものとした場合における第二号ロに掲げる金額が通算定額控除限度額以下である場合

ロ 法人税法第六十四条の五第六項の規定の適用がある場合

ハ 法人税法第六十四条の五第八項の規定の適用がある場合

五 通算事業年度について前号(ハに係る部分を除く。)の規定を適用して修正申告書の提出又は更正がされた後における第三号の規定の適用については、当該修正申告書又は当該更正に係る国税通則法第二十八条第二項に規定する更正通知書に添付された書類に当該通算事業年度において支出する交際費等の額として記載された金額を当初申告交際費等の額とみなす。