今回は、グループ通算制度の損益通算を確認します。

損益通算

グループ通算制度を選択した場合は、

他のグループの黒字と赤字を相殺できます。

グループ通算制度を選択しない場合は、

100%の支配関係があったとしても、損益通算はできません。

例えば、次の4社の損益状況でグループ通算制度を選択しなかった場合、

法人税率を20%と仮定すると、1,000の法人税がかかります。

| 内容 | P社 | S1社 | S2社 | S3社 | 合計 |

|---|---|---|---|---|---|

| 損益通算前所得 | 2,000 | 3,000 | △1,000 | △1,000 | 3,000 |

| 法人税20% | 400 | 600 | - | - | 1,000 |

グループ通算制度を選択した場合、

法人税は600に減ります。

| 内容 | P社 | S1社 | S2社 | S3社 | 合計 |

|---|---|---|---|---|---|

| 損益通算前所得 | 2,000 | 3,000 | △1,000 | △1,000 | 3,000 |

| 損益通算 | △800 損金算入 | △1,200 損金算入 | 1,000 益金算入 | 1,000 益金算入 | 0 |

| 損益通算後所得 | 1,200 | 1,800 | 0 | 0 | 3,000 |

| 法人税20% | 240 | 360 | - | - | 600 |

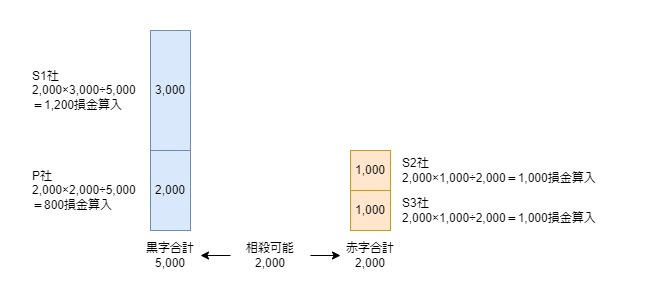

上記の表で、損益通算の行で黒字を赤字を相殺していますが、

P社△800、S1社△1,200の損金算入規定と

S2社+1,000、S2社+1,000の益金算入規定があるので確認します。

図解

少ない金額を計算して、それぞれ黒字の比と赤字の比で按分計算します。

通算前欠損金額の損金算入

損益通算制度は事業年度終了の日を基準としています。

黒字の法人については、グループの赤字部分を損金算入します。

反対に赤字の法人については、グループ全体の黒字部分を益金算入します。

黒字(通算前所得金額)が生じた事業年度を所得事業年度、

赤字(通算前欠損金額)が生じた事業年度を欠損事業年度といいます。

この通算前所得金額は、次の特例を使用する前の所得です。

- 欠損金の繰越し(法法57条)

- 欠損金の損金算入(会社更生等があった場合、法法59条3項4項)

- 現物分配による資産の譲渡(法法62条の5、5項)

- 損益通算(この規定、法法64条の5)

- 欠損金の通算(法法64条の7、6項)

黒字(通算前所得金額)がある場合に、

他のグループ法人で赤字(通算前欠損金額)があるときは、

黒字と赤字を相殺します。

通算前欠損金額

下記の規定を算式で示すと、

通算対象欠損金額=1号×(2号÷3号)

P社の数字をあてはめると

1号は、グループの赤字(限度額あり)

△1,000(S2社)△1,000(S3社)=△2,000

2号は、単体の黒字

2,000(P社)

3号は、グループの黒字合計

2,000(P社)+3,000(S1社)=5,000

通算対象欠損金額=△2,000×(2,000÷5,000)=800

が損金算入となります。

2 前項に規定する通算対象欠損金額とは、第一号に掲げる金額に第二号に掲げる金額が第三号に掲げる金額のうちに占める割合を乗じて計算した金額をいう。

一 前項に規定する他の通算法人の基準日に終了する事業年度において生ずる通算前欠損金額の合計額(当該合計額が第三号に掲げる金額を超える場合には、その超える部分の金額を控除した金額)

二 前項の通算法人の所得事業年度の通算前所得金額

三 前項の通算法人の所得事業年度及び同項に規定する他の通算法人の基準日に終了する事業年度の通算前所得金額の合計額

法人税法64条の5、第2項

通算前所得金額の益金算入

損益通算制度は事業年度終了の日を基準としています。

赤字の法人については、グループ全体の黒字部分を益金算入します。

赤字(通算前欠損金額)が生じた事業年度を欠損事業年度といいます。

この通算前欠損金額は、次の特例を使用する前の欠損金額です。

欠損金の繰越し(法法57条)- 欠損金の損金算入(会社更生等があった場合、法法59条3項4項)

- 現物分配による資産の譲渡(法法62条の5、5項)

- 損益通算(この規定、法法64条の5)

- 欠損金の通算(法法64条の7、6項)

赤字(通算前欠損金額)がある場合に、

他のグループ法人で黒字(通算前所得金額)があるときは、

赤字を黒字と相殺します。

通算前所得金額

下記の規定を算式で示すと、

通算対象所得金額=1号×(2号÷3号)

S3社の数字をあてはめると

1号は、グループの黒字(限度額あり)

2,000(P社)+3,000(S1社)=5,000 → 2,000

5,000>2,000(3号)の場合は、

超える部分3,000をマイナスした金額2,000(カッコ書き)

2号は、単体の赤字

△1,000(S3社)

3号は、グループの赤字合計

△1,000(S2社)△1,000(S3社)=△2,000

通算対象所得金額=2,000×(△1,000÷△2,000)=1,000

が益金算入となります。

4 前項に規定する通算対象所得金額とは、第一号に掲げる金額に第二号に掲げる金額が第三号に掲げる金額のうちに占める割合を乗じて計算した金額をいう。

一 前項に規定する他の通算法人の基準日に終了する事業年度の通算前所得金額の合計額(当該合計額が第三号に掲げる金額を超える場合には、その超える部分の金額を控除した金額)

二 前項の通算法人の欠損事業年度において生ずる通算前欠損金額

三 前項の通算法人の欠損事業年度及び同項に規定する他の通算法人の基準日に終了する事業年度において生ずる通算前欠損金額の合計額

法人税法64条の5、第4項

参考リンク

・グループ通算制度の概要

・グループ通算制度の損益通算

・損益通算の遮断措置

・損益通算の遮断措置の不適用

・損益通算の遮断措置がない場合の2回目の修正申告等