今回は、サブリース取引の判定を確認してみましょう。

目次

サブリースのリース取引の判定

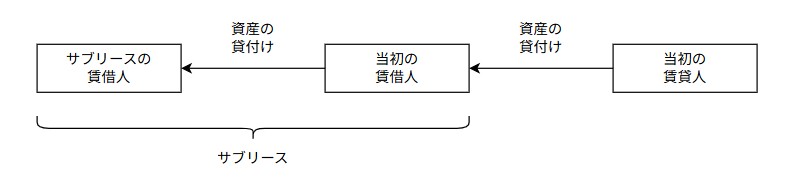

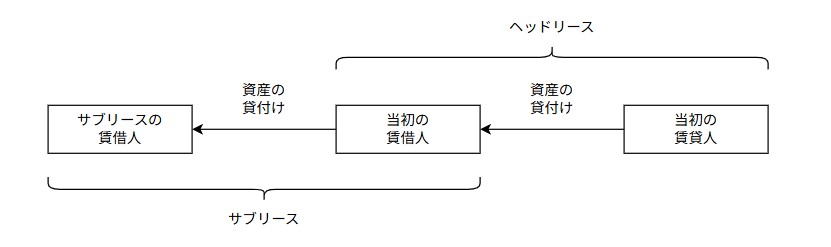

サブリースは転貸のことです。サブリースについて新しく基本通達が公表されていますので確認してみましょう。

(サブリースに係るリース取引の判定)

12の5-1-4 資産の賃貸借(サブリースに該当するものに限る。)が法第64条の2第3項各号⦅リース取引に係る所得の金額の計算⦆に掲げる要件に該当するかどうかを判定する場合において、当該資産の賃貸借が次のいずれかに該当するときは、当該資産の賃貸借は、12の5-1-3⦅リース取引の判定⦆にかかわらず、同項第2号に掲げる要件に該当することに留意する。サブリースが次の「いずれか」に該当するときは、原則(基本通達12の5-1-3)に関係なく、税金計算上のリース取引の要件の1つを満たします。

原則に関係しないため、今回確認する例外(基本通達12の5-1-4、サブリースに係るリース取引の判定)を確認する必要があります。

サブリース通達に関する定義が3つありますので先に確認してみましょう。

サブリースの定義

1つ目は、「サブリース」の定義です。

(注)1 本文並びに本文⑴及び⑵の次に掲げる用語の意義は、それぞれ次による。以下この章において同じ。

⑴ サブリース サブリース取引(原資産が賃借人から第三者(以下12の5-1-4において「サブリースの賃借人」という。)にさらにリースされ、当初の賃貸人と賃借人との間のリースが依然として有効である取引をいう。以下同じ。)における当初の賃借人とサブリースの賃借人との間のリースをいう。サブリース取引()における「当初の賃借人」と「サブリースの賃借人」との間のリースを「サブリース」といいます。

独立第三者間取引における使用権資産のリース料の定義

2つ目は、「独立第三者間取引における使用権資産のリース料」の定義です。

⑵ 独立第三者間取引における使用権資産のリース料

サブリース取引の対象とする原資産に係る使用権資産(7-5-3⦅減価償却資産の償却費の損金経理額に含まれるもの⦆に定める使用権資産をいう。)に係るサブリースのリース開始日に現金で全額が支払われるものと仮定した場合のリース料(当該サブリースを実行するために必要な知識を持つ自発的な独立第三者の当事者が行うと仮定した場合のリース料に限る。)をいう。借りた資産をリース開始日に全額現金で買うとした場合のリース料を「独立第三者間取引における使用権資産のリース料」といいます。時価のことです。

ヘッドリースの定義

3つ目は、「ヘッドリース」の定義です。

⑶ ヘッドリース サブリース取引における、当初の賃貸人と賃借人との間のリースをいう。

当初の賃貸借を「ヘッドリース」、転貸借を「サブリース」といいます。

おおむね90%判定

いずれかの要件は2つあります。1つ目の要件を確認してみましょう。

⑴ サブリースにおける賃貸人の会計リース料の現在価値が、独立第三者間取引における使用権資産のリース料のおおむね90%以上であること。サブリースに関して、貸している人(当初のリース契約の借り手)の会計リース料の現在価値(例、950万円)が、独立第三者間取引の使用権資産のリース料(例、約1000万円)の約90%以上であること。

原則の判定では「原資産の現金購入価額」でしたが、サブリースの場合は「独立第三者間取引の使用権資産のリース料」に変わります。

リース料のカッコ書きで「当該サブリースを実行するために必要な知識を持つ自発的な独立第三者の当事者が行うと仮定した場合のリース料に限る。」と限定されていますので、原則の判定より金額の幅が狭くなりそうです。

おおむね75%判定

2つ目の要件を確認してみましょう。

⑵ サブリースにおける賃貸人の会計リース期間が、ヘッドリースにおける残りの賃借人の会計リース期間のおおむね75%以上であること(⑴による判定が90%を大きく下回ることが明らかな場合を除く。)。サブリースの場合は、「ヘッドリースにおける残りの賃借人の会計リース期間のおおむね75%以上」に変わります。

サブリースの場合は、当初のリース(ヘッドリース)の途中からサブリースが開始することがあるからです。

例えば、

・当初のリース期間 6年

・2年経過後にサブリースを開始した場合

・サブリースにおける賃貸人の会計リース期間 4年

・ヘッドリースにおける残りの賃借人の会計リース期間 4年×75%=3年

となり、4年≧3年で要件を満たすことになります。

(サブリース期間が3年であっても3年≧3年となり、要件を満たします。)

サブリースの賃借人の判定

サブリースの賃借人の判定については、上記で確認した基本通達を読み替える必要があります。

2 サブリースの賃借人が本文の判定を行う場合には、本文⑴中「賃貸人の会計リース料」とあるのは「賃借人の会計リース料」と、本文⑵中「賃貸人の会計リース期間」とあるのは「賃借人の会計リース期間」と、それぞれ読み替える。(1)を読み替えてみましょう。

⑴ サブリースにおける賃借人の会計リース料の現在価値が、独立第三者間取引における使用権資産のリース料のおおむね90%以上であること。(2)を読み替えてみましょう。

⑵ サブリースにおける賃借人の会計リース期間が、ヘッドリースにおける残りの賃借人の会計リース期間のおおむね75%以上であること(⑴による判定が 90%を大きく下回ることが明らかな場合を除く。)。判定する立場が、貸している人から借りている人に変わるだけで判定の内容は変わりません。