今回は、ジュニアNISAの配当金の取扱いを確認してみましょう。

ジュニアNISAの内容

株式の配当については、原則として所得税・住民税がかかりますが、

特例の要件を満たした場合、所得税・住民税が非課税となります。

その1つがジュニアNISA(未成年者用のNISA)です。

(Nippon Individual Savings AccountでNISA)

各制度については、

下記金融庁のページでわかりやすい比較表があります。

参考情報、金融庁、NISAとは?

https://www.fsa.go.jp/policy/nisa2/about/index.html

以下、ジュニアNISAの配当金に関する

非課税規定(措置法9条の9)を確認してみましょう。

未成年者口座内上場株式等の配当等の非課税

未成年者口座を開設している居住者等が受け取る

未成年者口座内上場株式等の配当等については、

所得税・住民税が課税されません。

未成年者口座内上場株式等は、2種類あります。

1号、非課税管理勘定で扱うもの

未成年者口座を開設してから5年間は、

一般NISAと同様に配当金が非課税となります。

2号、継続管理勘定で扱うもの

ジュニアNISA制度は2023年で終了しますが、

18歳(1月1日判定)になるまで非課税制度が継続します。

参考情報、規定をまとめたもの

金融商品取引業者等の営業所に

未成年者口座を開設している居住者等が、

次の各号の未成年者口座内上場株式等

(措置法37条の14の2第1項)の区分に応じ、

その各号に定める期間内に支払を受けるべき

その未成年者口座内上場株式等の配当等で

前条(措置法9条の8)第1号イからハまでに掲げるもの

(未成年者口座内上場株式等の配当等)については、

所得税(住民税)が課されません。

1号_非課税管理勘定(措置法37条の14の2第5項第3号)に係る

未成年者口座内上場株式等

その未成年者口座にその非課税管理勘定を設けた日から

同日の属する年の1月1日以後5年を経過する日までの間

2号_継続管理勘定(措置法37条の14の2第5項第4号)に係る

未成年者口座内上場株式等

その未成年者口座にその継続管理勘定を設けた日から

その未成年者口座を開設した者が

その年1月1日において18歳である年の前年12月31日までの間

非課税管理勘定

未成年者の非課税口座を開設できる人は、18歳未満に限ります。

参考情報、規定をまとめたもの

平成28年から令和5年までの各年(注1)の

1月1日(注2)に設けられる一定の勘定をいいます。

注1、各年の限定

その居住者等が、その年1月1日において

・18歳未満である年

・出生した日の属する年

に限る。

注2、1月1日の範囲(省略)

継続管理勘定

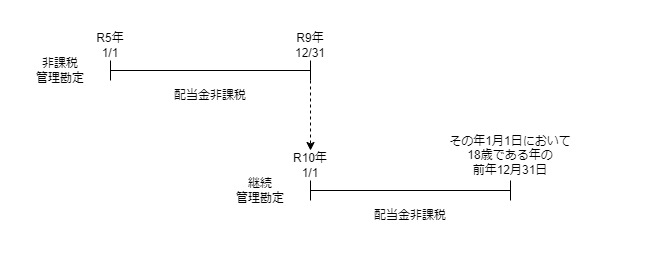

R5年中に開設した場合、

R5年、R6年、R7年、R8年、

R9年1月1日~R9年12月31日で非課税期間の5年となり、

翌日の令和10年1月1日に継続管理勘定が設定されます。

参考情報、規定をまとめたもの

令和6年から令和10年までの各年(注1)の1月1日

に設けられる一定の勘定をいいます。

注1、各年の限定

その居住者等が、その年1月1日において18歳未満である年に限る。

参考規定

未成年者口座内の少額上場株式等に係る配当所得の非課税

(未成年者口座内の少額上場株式等に係る配当所得の非課税)

租税特別措置法、施行日令和6年1月1日、令和五年法律第三号による改正

第九条の九 金融商品取引業者等の営業所に第三十七条の十四の二第五項第一号に規定する未成年者口座(以下この条において「未成年者口座」という。)を開設している居住者又は恒久的施設を有する非居住者が、次の各号に掲げる第三十七条の十四の二第一項に規定する未成年者口座内上場株式等(以下この項において「未成年者口座内上場株式等」という。)の区分に応じ当該各号に定める期間内に支払を受けるべき当該未成年者口座内上場株式等の配当等で前条第一号イからハまでに掲げるもの(当該金融商品取引業者等が同条に規定する国内における支払の取扱者であるものに限る。以下この条並びに第三十七条の十四の二第二十七項及び第三十一項において「未成年者口座内上場株式等の配当等」という。)については、所得税を課さない。

一 第三十七条の十四の二第五項第三号に規定する非課税管理勘定に係る未成年者口座内上場株式等 当該未成年者口座に当該非課税管理勘定を設けた日から同日の属する年の一月一日以後五年を経過する日までの間

二 第三十七条の十四の二第五項第四号に規定する継続管理勘定に係る未成年者口座内上場株式等 当該未成年者口座に当該継続管理勘定を設けた日から当該未成年者口座を開設した者がその年一月一日において十八歳である年の前年十二月三十一日までの間

非課税管理勘定

5 この条において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

租税特別措置法37条の14の2第5項3号、施行日令和6年1月1日、令和五年法律第三号による改正

三 非課税管理勘定 未成年者口座管理契約に基づき振替口座簿への記載若しくは記録又は保管の委託がされる上場株式等につき、当該記載若しくは記録又は保管の委託に関する記録を他の取引に関する記録と区分して行うための勘定で、平成28年から令和5年までの各年(当該居住者又は恒久的施設を有する非居住者が、その年1月1日において18歳未満である年及び出生した日の属する年に限る。)の1月1日(未成年者非課税適用確認書が年の中途において提出された場合における当該提出された日の属する年にあつてはその提出の日とし、未成年者口座廃止通知書が提出された場合にあつては第24項の規定により同項の所轄税務署長から同項第1号に定める事項の提供があつた日(その非課税管理勘定を設定しようとする年の1月1日前に当該事項の提供があつた場合には、同日)とする。)に設けられるものをいう。

継続管理勘定

5 この条において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

租税特別措置法37条の14の2第5項4号、施行日令和6年1月1日、令和五年法律第三号による改正

四 継続管理勘定 未成年者口座管理契約に基づき振替口座簿への記載若しくは記録又は保管の委託がされる上場株式等につき、当該記載若しくは記録又は保管の委託に関する記録を他の取引に関する記録と区分して行うための勘定で、令和6年から令和10年までの各年(当該居住者又は恒久的施設を有する非居住者が、その年1月1日において18歳未満である年に限る。)の1月1日に設けられるものをいう。