今回は、プラットフォーム課税の指定の解除等を確認してみましょう。

指定解除の申請

プラットフォーム課税では、

サービスの提供を行った国外事業者ではなく、

サービスを提供する場(プラットフォーム)を運営している

特定プラットフォーム事業者に消費税がかかります。

プラットフォーム課税は指定制度ですが、

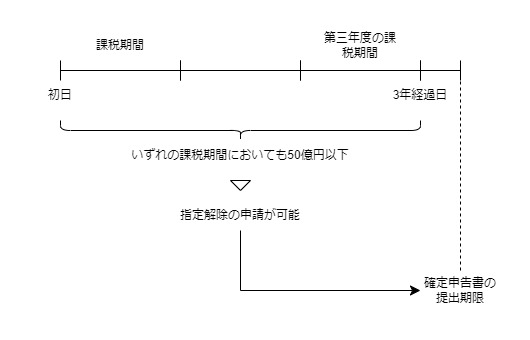

一定の要件を満たすと指定の解除申請が可能となります。

解除申請の要件は、

・対象期間中の対価(料金)の合計額が50億円以下

の場合です。

対象期間は原則として次の3期間です。

・2期前(前々課税期間)

・1期前(前課税期間)

・当期(課税期間)

3期連続で50億円以下が指定解除の要件となります。

1期でも50億円を超えると対象期間がリセットされます。

プラットフォーム課税の指定は、

「売り手である国外事業者が受け取った金額」で判定しますが、

指定解除の申請は、

「指定されたプラットフォーム事業者が受け取った金額」で判定します。

指定解除の申請期限は、

消費税の確定申告書の提出期限と同じです。

指定解除の申請は任意規定ですので注意しましょう。

参考法案

7 特定プラットフォーム事業者は、その課税期間から当該課税期間の初日から三年を経過する日の属する課税期間(以下この項において「第三年度の課税期間」という。)までのいずれの課税期間においても第一項の規定の適用を受ける電気通信利用役務の提供に係る対価の額の合計額(これらの課税期間のうち一年に満たない課税期間がある場合には、当該合計額を当該課税期間の月数で除し、これに十二を乗じて計算した金額)が五十億円以下である場合には、当該第三年度の課税期間に係る第四十五条第一項の規定による申告書の提出期限までに、その旨その他財務省令で定める事項を記載した書面をその納税地を所轄する税務署長を経由して国税庁長官に提出して、第二項の指定の解除を申請することができる。

所得税法等の一部を改正する法律案

プラットフォーム課税と納税義務の免除の特例

プラットフォーム課税と納税義務の免除の特例との調整を

確認してみましょう。

読替規定になっています。

法案はこちら↓

14 第一項の規定の適用を受ける特定プラットフォーム事業者の第九条第一項及び第三十七条第一項の規定の適用については、第九条第一項中「を除く」とあるのは「及び第十五条の二第一項の規定の適用を受ける同項に規定する特定プラットフォーム事業者を除く」と、第三十七条第一項中「及びその」とあるのは「、その」と、「国外事業者」とあるのは「国外事業者及び第十五条の二第一項の規定の適用を受ける同項に規定する特定プラットフォーム事業者」とする。

所得税法等の一部を改正する法律案

納税義務の免除の規定について

読み替えてみましょう。

(小規模事業者に係る納税義務の免除)

第九条 事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者(適格請求書発行事業者及び第十五条の二第一項の規定の適用を受ける同項に規定する特定プラットフォーム事業者を除く。)については、第五条第一項の規定にかかわらず、その課税期間中に国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、消費税を納める義務を免除する。ただし、この法律に別段の定めがある場合は、この限りでない。

原則として2年前の消費税がかかる売上高が1000万円以下の場合、

消費税を納める義務が免除されます(免税事業者)。

インボイス発行事業者については、1000万円基準から除外されるため、

消費税を納める義務が免除されません(課税事業者)。

特定プラットフォーム事業者についても、

インボイス発行事業者と同様に

消費税を納める義務が免除されません(課税事業者)。

プラットフォーム課税と簡易課税制度

続いて、簡易課税制度の規定を読み替えてみます。

簡易課税制度についても改正されていますので、

改正後の規定を読み替える必要があります。

改正後の規定を確認してみましょう。

下線部分が改正されるところです。

(中小事業者の仕入れに係る消費税額の控除の特例)

第三十七条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者及びその課税期間の初日において所得税法第二条第一項第八号の四(定義)又は法人税法第二条第十二号の十九(定義)に規定する恒久的施設を有しない国外事業者を除く。)が、その納税地を所轄する税務署長にその基準期間における課税売上高(第九条第一項に規定する基準期間における課税売上高をいう。以下この項及び次条第一項において同じ。)が五千万円以下である課税期間(第十二条第一項に規定する分割等に係る同項の新設分割親法人又は新設分割子法人の政令で定める課税期間(以下この項及び次条第一項において「分割等に係る課税期間」という。)を除く。)についてこの項の規定の適用を受ける旨を記載した届出書を提出した場合には、当該届出書を提出した日の属する課税期間の翌課税期間(当該届出書を提出した日の属する課税期間が事業を開始した日の属する課税期間その他の政令で定める課税期間である場合には、当該課税期間)以後の課税期間(その基準期間における課税売上高が五千万円を超える課税期間及び分割等に係る課税期間を除く。)については、第三十条から前条までの規定により課税標準額に対する消費税額から控除することができる課税仕入れ等の税額の合計額は、これらの規定にかかわらず、次に掲げる金額の合計額とする。この場合において、当該金額の合計額は、当該課税期間における仕入れに係る消費税額とみなす。

上記の規定を読み替えてみましょう。

(中小事業者の仕入れに係る消費税額の控除の特例)

第三十七条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者、その課税期間の初日において所得税法第二条第一項第八号の四(定義)又は法人税法第二条第十二号の十九(定義)に規定する恒久的施設を有しない国外事業者及び第十五条の二第一項の規定の適用を受ける同項に規定する特定プラットフォーム事業者を除く。)が、

以下省略

特定プラットフォーム事業者は、簡易課税制度が受けられません。

その他の規定

その他の規定をまとめています。

第8項、指定解除の申請があった場合の取扱い

国税庁長官が、指定の解除や申請を却下します。

第9項、指定が解除された場合の取扱い

指定解除された後も

6月間は指定解除されなかったものとして取り扱われます。

6月間は課税事業者となるため、

消費税の集計が必要となります。

第10項、デジタルプラットフォーム事業を廃止した場合

届出書の提出が必要です。

第11項、国税庁長官の指定解除

正当な理由がなく期限内に確定申告しなかった場合は、

指定解除の対象となります。

第12項、指定解除の書面通知と公表

国税庁長官が書面で通知します。

第13項、国外事業者に対する通知

特定プラットフォーム事業者が国外事業者に通知する必要があります。

第14項、省略

第15項、明細書の添付義務

プラットフォーム課税の対象となる金額を把握する必要があるため、

明細書の添付が必要となります。

第16項、合併・分割・事業の譲り受けがあった場合

参考法案

8 国税庁長官は、前項の申請があつた場合には、遅滞なく、これを審査し、その申請に係る指定の解除をし、又は同項の場合に該当しないと認めるときは、その申請を却下する。

9 前項の規定により特定プラットフォーム事業者の指定が解除された事業者は、国税庁長官が第十二項の通知を発した日の翌日から同日以後六月を経過する日の属する月の末日までの間は、引き続き特定プラットフォーム事業者とみなして、第一項の規定を適用する。

10 特定プラットフォーム事業者は、第一項の規定の適用を受けるデジタルプラットフォームに係る事業を廃止した場合には、その旨を記載した届出書を、速やかに、その納税地を所轄する税務署長を経由して国税庁長官に提出しなければならない。

11 国税庁長官は、特定プラットフォーム事業者が次の各号に掲げるいずれかの事実に該当すると認めるときは、第二項の規定による特定プラットフォーム事業者の指定の解除をすることができる。

一 第一項の規定の適用を受けるデジタルプラットフォームに係る事業を廃止したと認められること。

二 消費税につき国税通則法第十七条第二項(期限内申告)に規定する期限内申告書の提出がなかつた場合において、当該提出がなかつたことについて正当な理由がないと認められること。

三 現に国税の滞納があり、かつ、その滞納額の徴収が著しく困難であること。

四 前三号に掲げるもののほか、消費税の徴収の確保に支障があると認められること。12 国税庁長官は、第八項若しくは前項の規定により特定プラットフォーム事業者の指定を解除したとき、又は第八項の規定により申請を却下したときは、これらの処分に係る事業者に対し、書面によりその旨を通知する。この場合において、指定の解除に係る通知をしたときは、国税庁長官は、政令で定めるところにより、当該指定が解除された旨及び第一項の規定が適用されないこととなる年月日を速やかに公表しなければならない。

13 特定プラットフォーム事業者の指定の解除に係る前項の通知を受けた事業者は、第一項の規定が適用されないこととなる電気通信利用役務の提供に係る国外事業者に対し、同項の規定が適用されないこととなる旨及びその年月日を速やかに通知するものとする。

14 省略

15 特定プラットフォーム事業者は、その課税期間に係る第四十五条第一項の規定による申告書(当該申告書に係る国税通則法第十八条第二項(期限後申告)に規定する期限後申告書を含む。)に第一項の規定の適用を受ける金額その他の財務省令で定める事項を記載した明細書を添付しなければならない。

16 前各項に定めるもののほか、事業者が特定プラットフォーム事業者のデジタルプラットフォームに係る事業を合併若しくは分割により承継し、又は当該事業を譲り受けた場合の手続その他この条の規定の適用に関し必要な事項は、政令で定める。

所得税法等の一部を改正する法律案