今回は、プラットフォーム課税の法案を確認してみましょう。

プラットフォーム課税

法案はこちら↓

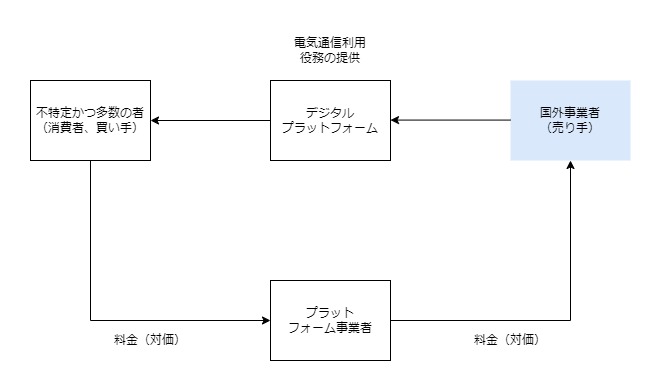

(特定プラットフォーム事業者を介して行う電気通信利用役務の提供に関するこの法律の適用)

所得税法等の一部を改正する法律案

第十五条の二 国外事業者が国内において行う電気通信利用役務の提供(事業者向け電気通信利用役務の提供に該当するものを除く。以下この条において同じ。)がデジタルプラットフォーム(不特定かつ多数の者が利用することを予定して電子計算機を用いた情報処理により構築された場であつて、当該場を介して当該場を提供する者以外の者が電気通信利用役務の提供を行うために、当該電気通信利用役務の提供に係る情報を表示することを常態として不特定かつ多数の者に電気通信回線を介して提供されるものをいう。以下この条において同じ。)を介して行われるものであつて、その対価について当該デジタルプラットフォームを提供する事業者(次項において「プラットフォーム事業者」という。)のうち同項の規定により国税庁長官の指定を受けた者(以下この条において「特定プラットフォーム事業者」という。)を介して収受するものである場合には、当該特定プラットフォーム事業者が当該電気通信利用役務の提供を行つたものとみなして、この法律の規定を適用する。

要件は次の3つです。

・国外事業者の国内の電気通信利用役務(事業者向け除く)

・デジタルプラットフォームを介してサービスが提供

・特定プラットフォーム事業者を介して代金を収受

要件を満たす場合、

特定プラットフォーム事業者が

電気通信利用役務の提供(サービス)を行ったものとして

取り扱われます。

改正前

改正後

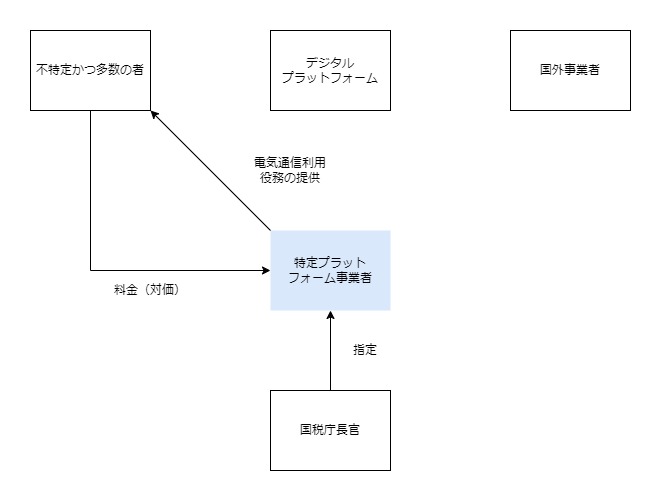

特定プラットフォーム事業者の指定

法案はこちら↓

2 国税庁長官は、プラットフォーム事業者のその課税期間において、その提供するデジタルプラットフォームを介して国外事業者が国内において行う電気通信利用役務の提供に係る対価の額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、当該電気通信利用役務の提供に課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額(これらの税額に係る附帯税の額に相当する額を除く。)に相当する額がある場合には、当該相当する額を含む。第七項において同じ。)のうち当該プラットフォーム事業者を介して収受するものの合計額(当該課税期間が一年に満たない場合には、当該合計額を当該課税期間の月数(当該月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。同項において同じ。)で除し、これに十二を乗じて計算した金額)が五十億円を超える場合には、当該プラットフォーム事業者を、前項の規定により電気通信利用役務の提供を行つたとみなされる事業者として指定をするものとする。この場合において、当該指定は、次項の届出書の提出期限(その提出期限までに当該届出書の提出がない場合にあつては、当該指定に係る第四項の通知を発した日)から六月を経過する日の属する月の翌月の初日に、その効力を生ずる。

所得税法等の一部を改正する法律案

カッコ書きを外して確認してみましょう。

—

国税庁長官は、

プラットフォーム事業者のその課税期間において、

その提供するデジタルプラットフォームを介して

国外事業者が国内において行う

電気通信利用役務の提供に係る対価の額(注1)のうち

当該プラットフォーム事業者を介して収受するものの合計額(注2)が

50億円を超える場合には、

当該プラットフォーム事業者を、前項の規定により

電気通信利用役務の提供を行つたとみなされる事業者として

指定をするものとする。

この場合において、当該指定は、

次項の届出書の提出期限(注3)から

6月を経過する日の属する月の翌月の初日に、その効力を生ずる。

—

税制改正大綱を確認したときは、

「プラットフォーム事業者が受け取った金額で判定する」と思っていました。

(大規模なプラットフォーム事業者が納税義務の対象)

法案を確認してみると、

「プラットフォーム事業者から受け取った金額」で判定すると読めます。

この場合は、プラットフォームを複数利用して

収入を分散したとしても判定に影響がありません。

プラットフォーム課税の指定の効力は、

次の届出書の提出期限から

・6月を経過する日の属する月の翌月の初日

となります。

特定プラットフォーム事業者の届出書

法案はこちら↓

3 前項の規定により特定プラットフォーム事業者として指定を受けるべき者は、その課税期間に係る第四十五条第一項の規定による申告書の提出期限(同項の規定による申告の義務がない場合にあつては、当該申告の義務があるとした場合の同項の規定による申告書の提出期限)までに、その旨その他財務省令で定める事項を記載した届出書をその納税地を所轄する税務署長を経由して国税庁長官に提出しなければならない。ただし、当該課税期間の末日において特定プラットフォーム事業者である者については、この限りでない。

所得税法等の一部を改正する法律案

気になる点として、

プラットフォーム事業者自身がどのようにして、

「指定を受けるべき者」と判定するのでしょうか?

例えば、国外事業者Aが

・Bプラットフォーム事業者から25億円

・Cプラットフォーム事業者から30億円

を受け取った場合、

BもCも、Aが50億円以上受け取ったとわからないはずです。

第1項の「当該プラットフォーム事業者を介して収受するものの合計額」が、

「1つのプラットフォーム事業者」から収受するものの合計額であれば、

「指定を受けるべき者」の判定は可能でしょう。

国税庁長官の通知・公表

特定プラットフォーム事業者の指定は、書面により通知されます。

参考法案

4 国税庁長官は、第二項の規定により特定プラットフォーム事業者を指定したときは、当該特定プラットフォーム事業者に対し、書面によりその旨を通知する。この場合において、国税庁長官は、政令で定めるところにより、当該特定プラットフォーム事業者に係るデジタルプラットフォームの名称その他の政令で定める事項を速やかに公表しなければならない。

所得税法等の一部を改正する法律案

国外事業者に対する通知

国税庁長官から通知された特定プラットフォーム事業者は、

国外事業者にその内容を通知する必要があります。

参考法案

5 前項の通知を受けた特定プラットフォーム事業者は、第一項の規定が適用されることとなる電気通信利用役務の提供に係る国外事業者に対し、同項の規定が適用されることとなる旨及びその年月日を速やかに通知するものとする。

所得税法等の一部を改正する法律案

変更届出書の提出義務等

デジタルプラットフォームの名称等は公表されます。

公表内容に変更がある場合は、変更届出書を提出する必要があります。

参考法案

6 特定プラットフォーム事業者は、第四項の規定により公表された事項に変更があつたときは、その旨を記載した届出書を、速やかに、その納税地を所轄する税務署長を経由して国税庁長官に提出しなければならない。この場合において、国税庁長官は、政令で定めるところにより、変更があつた事項を速やかに公表しなければならない。

所得税法等の一部を改正する法律案