今回は、リース取引の90%の判定等を確認してみましょう。

法人税法施行令

基本通達を確認する前に、施行令を確認してみましょう。

2 資産の賃貸借につき、その賃貸借期間(当該資産の賃貸借に係る契約の解除をすることができないものとされている期間に限る。)において賃借人が支払う賃借料の金額の合計額がその資産の取得のために通常要する価額(当該資産を事業の用に供するために要する費用の額を含む。)のおおむね百分の九十に相当する金額を超える場合には、当該資産の賃貸借は、法第六十四条の二第三項第二号の資産の使用に伴つて生ずる費用を実質的に負担すべきこととされているものであることに該当するものとする。

法人税法施行令第131条の2第2項、令和7年4月1日施行

借り手が支払う賃借料の合計額>リース資産を買う場合に通常要する金額×90%の場合は、リース取引の要件の1つを満たします。

例えば、次の場合

・借り手が支払う賃借料の合計額 360万円

・買う場合に通常要する金額 390万円

360万円>390万円×90%=351万円となりますので、要件の1つを満たします。

おおむね100分の90の判定等

法人税法施行令の90%判定については、基本通達がありますので確認してみましょう。

(おおむね100分の90の判定等)

12の5-1-6 令第131条の2第2項⦅リース取引⦆に規定する「おおむね100分の90」の判定に当たっては、同項の「賃借人が支払う賃借料の金額の合計額」については、それぞれ次のとおり取り扱うことに留意する。

⑴ 資産の賃貸借に係る契約等において、賃借人が賃貸借資産を購入する権利を有し、当該権利の行使が確実であると認められる場合には、当該権利の行使により購入するときの購入価額を加算する。借り手にリース資産を買う権利があり、買う権利の行使が確実な場合は、買うときの購入金額をプラスします。

・借り手が支払う賃借料の合計額 360万円

・買うときの購入金額 110万円

の場合、360万円+110万円=470万円が「賃借人が支払う賃借料の金額の合計額」となります。

この場合は、470万円≦390万円×90%=351万円となり、要件を満たしません。

(1)の注意書きを確認してみましょう。

(注) この場合において、その契約書等に当該購入価額についての定めがないときは、残価(賃貸人におけるリース料の額の算定に当たって賃貸借資産 の取得価額及びその取引に係る付随費用(賃貸借資産の取得に要する資金の利子、固定資産税、保険料等その取引に関連して賃貸人が支出する費用をいう。)の額の合計額からリース料として回収することとしている金額の合計額を控除した残額をいう。)に相当する金額を購入価額とする。契約書に購入金額の記載がない場合、「残価」を購入金額としてプラスします。

残価は、

・リース資産の取得価額

・付随費用(利子、固定資産税、保険料、関連費用等、貸し手が負担する費用)

上記2つの合計額から、「リース料として回収する金額」をマイナスした残額をいいます。

例えば、次の場合

・リース資産の取得価額 360万円

・付随費用 30万円

・受取リース料 300万円

360万円+30万円=390万円-300万円=90万円が残価となります。

借り手が支払うリース料300万円に、残価90万円をプラスします。「賃借人が支払う賃借料の金額の合計額」は、390万円となります。

基本通達の続きを確認してみましょう。

⑵ 資産の賃貸借に係る契約等において、中途解約に伴い賃貸借資産を賃貸人が処分し、未経過期間に対応するリース料の額からその処分価額の全部又は一部を控除した金額を賃借人が支払うこととしている場合には、当該全部又は一部を控除した金額に相当する金額を加算する。中途解約の違約金については、「賃借人が支払う賃借料の金額の合計額」にプラスします。

2025/11/30、追加や訂正など

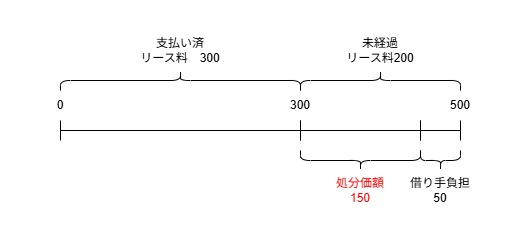

例えば、中途解約により

1、未経過期間に対応するリース料の額 200万円

2、その処分価額の全部又は一部 150万円

3、1-2(控除した金額)=50万円を借り手が支払う場合には、50万円を賃借料としてプラスする必要があります。

基本通達が改正されています。上記の数字を追加して確認してみましょう。

⑵ 資産の賃貸借に係る契約等において、中途解約に伴い賃貸借資産を賃貸人が処分し、未経過期間に対応するリース料の額(200万円)からその処分価額の全部又は一部(150万円)を控除した金額(50万円)を賃借人が支払うこととしている場合には、当該全部又は一部に相当する金額(150万円)を加算する。例えば、中途解約により

1、未経過期間に対応するリース料の額 200万円

2、その処分価額の全部又は一部 150万円

3、1-2(控除した金額)=50万円を借り手が支払う場合には、

150万円(処分価額)を賃借料としてプラスする必要があります。

・支払い済リース料 300万円

・借り手負担 50万円

・処分価額 150万円

の合計額(500万円)が賃借人が支払う賃借料の金額の合計額となります。

2025/11/30、追加や訂正など

基本通達の続きを確認してみましょう。

⑶ 賃貸借資産の賃貸人に対して補助金等(国又は地方公共団体等から交付を受ける補助金又は助成金等をいい、その交付に当たり当該賃貸借資産に係るリース料の減額が条件とされているものに限る。)が交付される場合であってもには、当該リース料の減額部分に相当する金額は、控除しないを加算する。

(注) 当該リース料の減額部分に相当する金額は、7-6の2-9⦅賃借人におけるリース資産の取得価額⦆の「賃借人におけるリース資産の取得価額」に含まれない。「貸し手に対して補助金等が交付される場合には、そのリース料の減額部分を加算する。」に変りました。

補助金がない場合

貸し手の仕訳イメージ

固定資産 500 / 現金 500

現金 550 / 受取リース料 550

借り手の仕訳イメージ

支払リース料 550 / 現金 550

補助金がある場合

貸し手の仕訳イメージ

固定資産 500 / 補助金等 100 ← 貸し手に対して補助金が交付

/ 現金 400

現金 450 / 受取リース料 450

リース料の減額が条件とされているため、リース料を100減額した。

借り手の仕訳イメージ

支払リース料 450 / 現金 450

「そのリース料の減額部分を加算する。」とあるため、「賃借人が支払う賃借料の金額の合計額」に100を加算します。

・実際に支払うリース料 450

・リース料の減額部分 100

・賃借人が支払う賃借料の金額の合計額 450+100=550

貸し手に対して、リース料の減額が条件となっている補助金については、「賃借人が支払う賃借料の金額の合計額」からマイナスしません。

例えば、次の場合

・通常のリース料 500万円

・受取リース料の減額を補填するための補助金 100万円

・減額した後のリース料 400万円

「リース料の減額部分に相当する金額は、控除しない。」とありますので、通常のリース料(減額する前のリース料500万円)が「賃借人が支払う賃借料の金額の合計額」となります。

リース取引の判定に受け取った補助金を影響させない取扱いです。

注意書きは、基本通達7-6の2-9(賃借人におけるリース資産の取得価額)に関する取扱いです。確認してみましょう。

(賃借人におけるリース資産の取得価額)

7-6の2-9 賃借人におけるリース資産の取得価額は、原則としてそのリース期間中のリース料の額の合計額による。以下省略借り手のリース資産の取得価額は、借り手の支払リース料の合計額です。借り手は、補助金相当額をマイナスした後のリース料400万円450を支払うため、400万円450がリース資産の取得価額となります。

まとめ・リース取引の判定、補助金をマイナスする前のリース料の合計額

・リース取引の判定、補助金考慮後の支払リース料450+補助金100=550

・借り手のリース資産の取得価額、実際の支払リース料の合計額450

その他参考通達

基本通達の続きを確認してみましょう。

12の5-1-2⑴⦅解除をすることができないものに準ずるものの意義⦆に定める「おおむね全部」の判定並びに12の5-1-3(注)2⦅リース取引の判定⦆により読み替えられた場合の同通達⑴に定める「おおむね90%以上」の判定及び12の5-1-4(注)2⦅サブリースに係るリース取引の判定⦆により読み替えられた場合の同通達⑴に定める「おおむね90%以上」の判定に当たっても、同様とする。他の通達にある

・おおむね全部

・おおむね90%

についても、同様の取扱いとなります。

(注) 同項に規定する「賃貸借期間」には、再リースを行う意思が明らかな場合の当該再リースに係る賃貸借期間を含める。注意書きの同項は、法人税法施行令131条の2第2項を指します。

その賃貸借期間(当該資産の賃貸借に係る契約の解除をすることができないものとされている期間に限る。)再リースを行う意思が明らかな場合の再リース期間は、賃貸借期間にプラスします。