今回は、リース譲渡の消費税とインボイス制度の特例を確認してみましょう。

消費税の取扱い

税法の要件を満たした場合、資産の賃貸借を資産の売買として処理する必要があります。要件を満たす取引を「リース取引」、貸し手の取引を「リース譲渡」といいます。

リース譲渡については、資産の売買処理が必要となるため、原則として、売上と売上原価(コスト)の一括計上が必要となります。

ただし、リース譲渡については代金を分割回収するため、売上とコストの分割計上が認められています。これらの取扱いは消費税についてもほとんど変わりません。

消費税のリース譲渡の要件は、2つあります。

・法人税や所得税のリース譲渡を行っている。

・リース売上について延払基準の方法により経理している。

要件を満たした場合、リース売上の消費税を法人税や所得税と同様に繰り延べできます。

消費税は、売上を

・課税売上

・非課税売上(課税対象だけど消費税が課されないもの)

・免税売上(課税対象だけど消費税が免除されるもの)

の3つに分かれますが、リース譲渡の特例については、非課税売上や免税売上にも適用できます。

消費税のリース譲渡については、売上の特例となりますので、延払基準の経理要件は売上に限定されています。

リース譲渡に関する売上原価(コスト)については、延払基準の経理要件に含まれず、リース譲渡に関する課税仕入れについては繰り延べできないため注意しましょう。

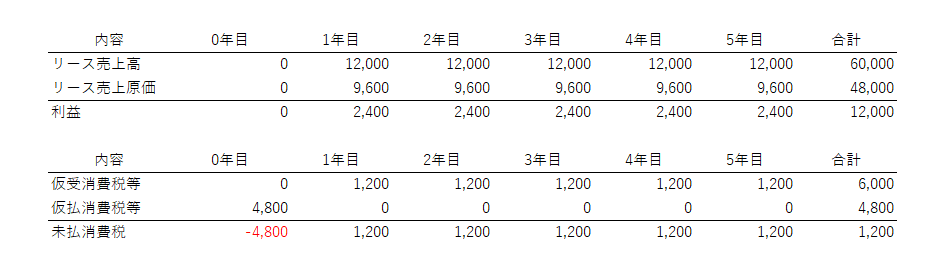

具体例

次の場合で確認してみましょう。

・リース売上高、税抜66,000円、消費税6,000円

・リース売上原価、税抜52,800円、消費税4,800円

・0年目、リース資産を取得

・1年目、リース譲渡が発生

・リース契約 5年

・税抜経理、延払基準の方法による経理

上の表が法人税・所得税、

下の表が消費税の取扱いとなります。

法人税・所得税については、売上と売上原価を対応させる必要があります。

消費税については、売上と売上原価を対応させる必要がありません。

インボイス制度の取扱い

リース譲渡については、原則として資産の売買として取り扱います。

売上の繰延経理も認められています。

インボイスの判定は、どの基準で行うのでしょうか?

・資産の賃貸借

・資産の売買

・繰延経理した売上

・別の基準

答えは、資産の売買(リース譲渡)のタイミングでインボイスの判定が必要となります。

インボイス制度がスタートした令和5年10月1日より前に、リース譲渡を行った場合については、インボイスを交付する必要がありません。リース売上を令和5年10月1日以後に繰り延べた場合であっても、同様です。

反対に、令和5年10月1日以後のリース譲渡の場合については、インボイスの交付が必要となります。

参考規定

リース譲渡の特例

(リース譲渡に係る資産の譲渡等の時期の特例)

消費税法第16条第1項、施行日令和6年4月9日

第十六条 事業者が所得税法第六十五条第一項(リース譲渡に係る収入及び費用の帰属時期)又は法人税法第六十三条第一項(リース譲渡に係る収益及び費用の帰属事業年度)に規定するリース譲渡に該当する資産の譲渡等(以下この条において「リース譲渡」という。)を行つた場合において、当該事業者がこれらの規定の適用を受けるため当該リース譲渡に係る対価の額につきこれらの規定に規定する延払基準の方法により経理することとしているときは、当該リース譲渡のうち当該リース譲渡に係る賦払金の額で当該リース譲渡をした日の属する課税期間においてその支払の期日が到来しないもの(当該課税期間において支払を受けたものを除く。)に係る部分については、当該事業者が当該課税期間において資産の譲渡等を行わなかつたものとみなして、当該部分に係る対価の額を当該課税期間における当該リース譲渡に係る対価の額から控除することができる。

リース譲渡のインボイスに関する経過措置

(適格請求書等の交付に関する経過措置)

消費税法附則(平成二八年三月三一日法律第一五号)

第五十条 この附則に別段の定めがあるものを除き、新消費税法第五十七条の四第一項の規定は、五年施行日以後に国内において事業者が行う課税資産の譲渡等について適用する。

2 事業者が、五年施行日前に行った消費税法第十六条第一項に規定するリース譲渡(三十年改正法第五条の規定による改正前の消費税法第十六条第一項に規定する長期割賦販売等及び旧効力消費税法第十六条第一項に規定する長期割賦販売等を含む。以下この項において同じ。)につき、当該リース譲渡に係る賦払金の額で五年施行日以後にその支払の期日が到来するものがあるときは、当該リース譲渡のうち五年施行日以後に行ったものとみなされる部分の課税資産の譲渡等については、新消費税法第五十七条の四第一項の規定は、適用しない。