今回は、リース資産を取得した場合を確認してみましょう。

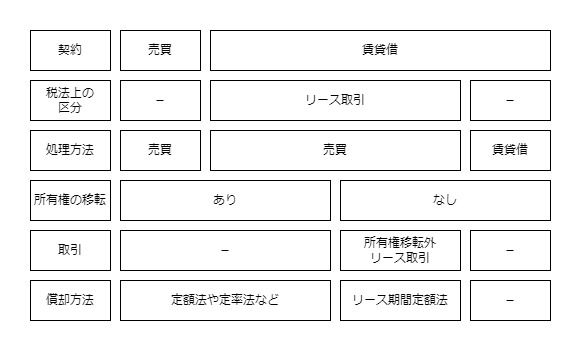

リース取引

資産の賃貸借契約(貸し借り)のうち、

・解約できないもの、解約金の支払いがあるもの。

・資産のコストをほとんど負担するもの。

については、税金計算上の「リース取引」として、

資産の売買処理が必要となります。

・資産の貸し手は、資産を売却

・資産の借り手は、資産を取得

したものとして取り扱うことになります。

借り手は資産を取得したことになるため、

機械・車両・備品等の減価償却資産については、

減価償却が必要となります。

リース取引の種類

リース取引については、

・所有権が移転するもの

・所有権が移転しないもの

の2つに区分されます。

ほとんどのリース取引は、

所有権が移転しないもの(所有権移転外)です。

所有権移転外リース取引

次の要件を満たすリース取引を

「所有権移転外リース取引」といいます。

要件

リース取引のうち、次のいずれにも該当しないもの。

1、リース資産が無償・格安で借り手に譲渡される。

2、格安で買い取る権利が借り手にある。

3、借り手だけがリース資産を使用できると見込まれる(特注品等)。

4、リース期間がリース資産の耐用年数と比べて相当短い。

所有権移転外リース取引に該当する減価償却資産を

「リース資産」といいます。

リース資産の減価償却

リース資産の減価償却については、

定額法や定率法ではなく「リース期間定額法」となります。

リース期間定額法は、

・リース料総額÷リース期間の月数×当年のリース期間の月数

で計算します。

月の途中でリース契約をした場合は、

1月未満の端数を1月として数えます。

例えば、次の場合で計算してみましょう。

・個人事業者

・リース料総額 120万円

・リース契約日 令和X年8月10日

・リース期間 60月

・所有権移転外リース取引に該当

・消費税等は考慮しない。

1年目の減価償却費は、

・120万円÷60月×5月=10万円

となります。

参考仕訳、リース資産を取得した場合

| 借方 | 貸方 |

|---|---|

| リース資産(固定資産) 1,200,000円 | リース債務(長期未払金等) 1,200,000円 |

参考仕訳、リース資産の減価償却

| 借方 | 貸方 |

|---|---|

| 減価償却費 100,000円 | リース資産 100,000円 |

2年目、3年目、4年目、5年目の減価償却費は、

・120万円÷60月×12月=24万円

となります。

6年目の減価償却費は、

・120万円÷60月×7月=14万円

となります。

所有権の移転があると認められるリース取引

(所有権移転リース)については、

定額法や定率法などで減価償却する必要があります。

参考、所得税法のリース期間定額法

六 リース資産 リース期間定額法(当該リース資産の取得価額(当該取得価額に残価保証額に相当する金額が含まれている場合には、当該取得価額から当該残価保証額を控除した金額)を当該リース資産のリース期間(当該リース資産がリース期間の中途において法第六十条第一項各号(贈与等により取得した資産の取得費等)に掲げる事由以外の事由により移転を受けたものである場合には、当該移転の日以後の期間に限る。)の月数で除して計算した金額にその年における当該リース期間の月数を乗じて計算した金額を各年分の償却費として償却する方法をいう。第三目において同じ。)

所得税法施行令第120条の2第1項第6号、施行日令和6年4月1日

残価保証がある場合

リース資産の処分価額を契約で保証する場合があります。

例えば、次の場合で確認してみましょう。

・リース資産の処分価額(売却価額) 150万円

・契約の保証額 200万円

契約の保証額がある場合は、

保証額に満たない部分の50万円(=150万円▲200万円)については、

借り手が貸し手に支払う(保証する)必要があります。

この保証額を「残価保証額」といいます。

残価保証額がある場合は、

リース料総額から残価保証額をマイナスして

減価償却費を計算する必要があります。

例えば、次の場合で計算してみましょう。

・リース料総額 1,400万円

・リース契約日 令和6年8月12日

・リース期間 4年

・残価保証額 200万円

リース資産の1年目の減価償却費は、

・1,400万円-残価保証額200万円=1,200万円÷48月×5月=125万円

となります。

残価保証がない場合は、

・1400万円÷48月×5月=約145.8万円

となります。

残価保証を設定した場合、

借り手がリスクを負う(貸し手のリスクが減る)ため、

リース料が安くなります。

参考規定、残価保証額

六 残価保証額 リース期間終了の時にリース資産の処分価額が所有権移転外リース取引に係る契約において定められている保証額に満たない場合にその満たない部分の金額を当該所有権移転外リース取引に係る賃借人がその賃貸人に支払うこととされている場合における当該保証額をいう。

所得税法施行令第120条の2第2項第6号、施行日令和6年4月1日

まとめ

—

新しいこと

・豆腐を酢で食べる(意外と美味しい)