今回は、一括評価金銭債権の貸倒引当金の設定を

確認してみましょう。

内容

原則として、貸倒損失の見込み計上(貸倒引当金の設定)は、

費用(損金)処理できません。

ただし、要件を満たすものについては、

一定金額の費用(損金)処理が可能です。

貸倒引当金の設定方法は、次の2つです。

1、個別評価金銭債権の貸倒引当金の設定

2、一括評価金銭債権の貸倒引当金の設定

個別評価金銭債権は、貸倒れの可能性が高いもので、

金銭債権を個別に評価して、貸倒引当金を設定します。

一括評価金銭債権は、貸倒れの可能性が低いもので、

金銭債権を個別に評価せずに、一括して貸倒引当金を設定します。

今回は、2の一括評価金銭債権の貸倒引当金を

確認してみましょう。

貸倒引当金が設定できる法人

貸倒引当金が設定できる法人は、限定されています。

1、資本金の額が1億円以下の普通法人など

(資本金の額が1億円以下であっても設定できない法人があります。)

2、公益法人等又は協同組合等

3、人格のない社団等

4、銀行、保険会社

5、その他の法人

一括評価金銭債権

貸倒れの可能性が低い金銭債権(貸付金、売掛金、準ずるもの)を

一括評価金銭債権といいます。

準ずる金銭債権については、

法人税基本通達、11-2-16、売掛金、貸付金に準ずる債権

一括評価できない金銭債権については、

法人税基本通達、11-2-18、売掛債権等に該当しない債権

を確認してみましょう。

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/11/11_02_03.htm

(通算税効果額に係る未収金も貸倒引当金の設定が可能ですね)

損金経理が必要

貸倒損失の見込み計上(貸倒引当金の設定)は、

損金経理が必要です。

損金経理とは、

・確定した決算において

・費用又は損失として経理すること

をいいます。

貸倒損失の見込み計上を、

仕訳で意思表示することです。

会計上の仕訳例

貸倒引当金繰入(費用)100万円 / 貸倒引当金 100万円

損金経理していない場合は、

貸倒引当金の設定ができません。

損金算入額の計算

貸倒引当金の設定要件を満たした場合、

一定金額の費用(損金)処理が可能です。

損金算入額は、

1、費用処理した金額

2、一括貸倒引当金繰入限度額(損金算入額の上限)

のいずれか少ない金額となります。

例えば、費用処理した金額、100万円

一括貸倒引当金繰入限度額(上限)、80万円の場合

100万円>80万円

少ない金額80万円が損金算入額となります。

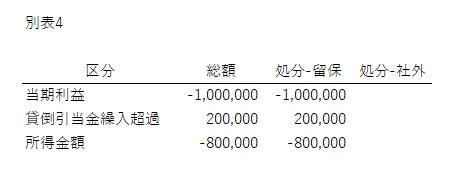

上記の場合、上限を超えた超過額20万円を

別表4で加算・留保の調整をする必要があります。

手続き

貸倒引当金の設定は、

確定申告書に計算資料(別表)を

添付する必要があります。

別表11(1の2)

一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/11(01-02).pdf

を使用します。

翌期に戻入れが必要

貸倒引当金の損金算入額については、

翌期に戻入れ(益金算入)が必要です。

会計上の仕訳例

貸倒引当金 100万円 / 貸倒引当金戻入(収益) 100万円

税務上の仕訳

貸倒引当金 80万円 / 貸倒引当金戻入(益金算入) 80万円

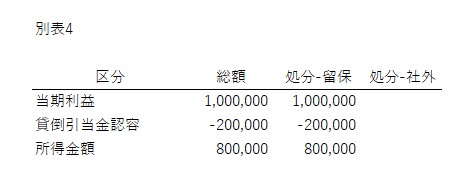

上記の場合、

収益処理した金額100万円-益金算入額80万円

=超過額20万円を別表4で減算・留保の調整をします。

参考規定など

一括評価金銭債権

2 前項各号に掲げる内国法人が、その有する売掛金、貸付金その他これらに準ずる金銭債権(個別評価金銭債権を除く。以下この条において「一括評価金銭債権」という。)の貸倒れによる損失の見込額として、各事業年度(被合併法人の適格合併に該当しない合併の日の前日の属する事業年度及び残余財産の確定の日の属する事業年度を除く。)において損金経理により貸倒引当金勘定に繰り入れた金額については、当該繰り入れた金額のうち、当該事業年度終了の時において有する一括評価金銭債権の額及び最近における売掛金、貸付金その他これらに準ずる金銭債権の貸倒れによる損失の額を基礎として政令で定めるところにより計算した金額(第六項において「一括貸倒引当金繰入限度額」という。)に達するまでの金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

法人税法第52条第2項、施行日令和5年6月7日

前項各号に掲げる内国法人が、

その有する売掛金、貸付金その他これらに準ずる金銭債権(注1)の

貸倒れによる損失の見込額として、

各事業年度(注2)において損金経理により

貸倒引当金勘定に繰り入れた金額については、

当該繰り入れた金額のうち、

当該事業年度終了の時において有する一括評価金銭債権の額及び

最近における売掛金、貸付金その他これらに準ずる金銭債権の貸倒れによる損失の額を基礎として政令で定めるところにより計算した金額(注3)に達するまでの金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

注1、個別評価金銭債権を除く。

以下この条において「一括評価金銭債権」という。

注2、被合併法人の適格合併に該当しない合併の日の前日の属する事業年度及び残余財産の確定の日の属する事業年度を除く。

注3、第六項において「一括貸倒引当金繰入限度額」という。

手続き等

3 前二項の規定は、確定申告書にこれらの規定に規定する貸倒引当金勘定に繰り入れた金額の損金算入に関する明細の記載がある場合に限り、適用する。

法人税法第52条第3項と第4項、施行日令和5年6月7日

4 税務署長は、前項の記載がない確定申告書の提出があつた場合においても、その記載がなかつたことについてやむを得ない事情があると認めるときは、第一項及び第二項の規定を適用することができる。

貸倒引当金のタイトル

1、個別貸倒引当金繰入限度額

2、一括貸倒引当金繰入限度額

3、手続き

4、やむを得ない事情があるとき

5-9、その他

10、貸倒引当金の戻入れ

11-13、その他