今回は、上場株式等の売却損特例(損益通算や繰越控除)

を適用した場合の準用規定を確認してみましょう。

上場株式等の売却損特例の準用規定

規定を整理したものを確認してみましょう。

(規定は一番下に載せています。)

第37条の12の2第9項

上場株式等に係る譲渡損失の損益通算及び繰越控除、読替規定

所得税法第123条第1項(第2号を除く。)

(所得税法第166条において準用する場合を含む。)の規定は、

居住者等が、その年の翌年以後において

租税特別措置法37条の12の2

(上場株式等に係る譲渡損失の損益通算及び繰越控除)

第5項(繰越控除)の規定の適用を受けようとする場合であって、

その年の年分の所得税につき

所得税法第120条第1項

(所得税法第166条において準用する場合を含む。)

の規定による申告書を提出すべき場合及び

所得税法第122条第1項又は

所得税法第123条第1項

(これらの規定を所得税法第166条において準用する場合を含む。)

の規定による申告書を提出できる場合

のいずれにも該当しない場合について準用する。

所得税の確定申告の規定は、3つあります。

・確定所得申告、第120条第1項

・還付等を受けるための申告、第122条第1項

・確定損失申告、第123条第1項

今回確認している規定は、

確定損失申告が対象です。

もう少し規定をまとめてみましょう。

所得税の確定損失申告の規定は、

居住者等が、その年の翌年以後において

租税特別措置法(所得税法の特例)の

上場株式等の売却損特例(繰越控除)を適用を受けようとする場合であって、

本年分の所得税の

・確定所得申告、第120条第1項

・還付等を受けるための申告、第122条第1項

・確定損失申告、第123条第1項

のいずれにも該当しない場合について準用する。

所得税の3つの確定申告の要件に該当する場合は、

そのまま規定を適用して確定申告が可能です。

要件に該当しない場合は確定申告できませんが、

今回の準用規定により、

確定損失申告が可能となります。

ただし、規定をそのまま適用できないため、

確定損失申告の規定を読み替える必要があります。

読替後の確定損失申告の規定

規定をまとめてみましょう。

(規定は一番下に載せています。)

居住者は、次の各号のいずれかに該当する場合において、

その年の翌年以後において措置法37条の12の2第5項

(上場株式等に係る譲渡損失の繰越控除)

の規定の適用を受けようとするときは、

税務署長に対し、その年において生じた

同条第六項に規定する上場株式等に係る譲渡損失の金額

(以下この項において「上場株式等に係る譲渡損失の金額」という。)、

その年の前年以前3年内の各年において生じた

上場株式等に係る譲渡損失の金額

その他の政令で定める事項

を記載した申告書を提出することができる。

次の各号

1号、その年において生じた上場株式等に係る譲渡損失の金額がある場合

2号、その年において生じた雑損失の金額が

その年分の総所得金額、退職所得金額及び山林所得金額の合計額を超える場合

3号、

その年の前年以前3年内(注1)の各年において生じた

上場株式等に係る譲渡損失の金額(注2)の合計額が

その上場株式等に係る譲渡損失の金額を控除しないで計算した場合の

その年分の

同法第37条の11第1項

(上場株式等に係る譲渡所得等の課税の特例)に規定する

上場株式等に係る譲渡所得等の金額及び

同法第37条の12の2第5項に規定する

上場株式等に係る配当所得等の金額の合計額

を超える場合

注1、前年以前3年内

第70条の2第1項から第3項まで

(特定非常災害に係る純損失の繰越控除の特例)又は

第71条の2第1項

(特定非常災害に係る雑損失の繰越控除の特例)

の適用がある場合には、前年以前5年内。次項第2号において同じ。

注2、上場株式等に係る譲渡損失の金額

租税特別措置法第37条の12の2第5項(繰越控除)の規定により

前年以前において控除されたものを除く。

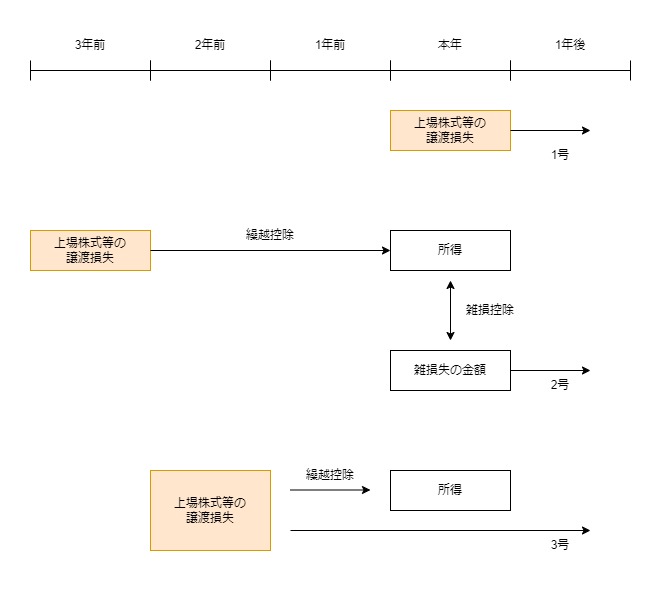

1号は、

本年分の上場株式等の売却損を3年間繰り越す場合です。

2号は、

雑損失の金額(雑損控除しきれない損失の金額)を3年間繰り越す場合です。

(先に過去の上場株式等の売却損を当期の所得と相殺する必要があります。)

3号は、

過去の上場株式等の売却損を翌期以後に繰り越す場合です。

上記1号から3号までのいずれかに該当する居住者等が、

上場株式等の売却損の特例(繰越控除)の適用を受けようとする場合には、

確定損失申告が可能です。

参考規定

確定損失申告の規定を準用する。

9 所得税法第百二十三条第一項(第二号を除く。)(同法第百六十六条において準用する場合を含む。)の規定は、居住者又は恒久的施設を有する非居住者が、その年の翌年以後において第五項の規定の適用を受けようとする場合であつて、その年の年分の所得税につき同法第百二十条第一項(同法第百六十六条において準用する場合を含む。)の規定による申告書を提出すべき場合及び同法第百二十二条第一項又は第百二十三条第一項(これらの規定を同法第百六十六条において準用する場合を含む。)の規定による申告書を提出することができる場合のいずれにも該当しない場合について準用する。この場合において、同項中「第七十条第一項若しくは第二項(純損失の繰越控除)若しくは第七十一条第一項(雑損失の繰越控除)の規定の適用を受け、又は第百四十二条第二項(純損失の繰戻しによる還付の手続等)の規定による還付を受けようとするときは、第三期において」とあるのは「租税特別措置法第三十七条の十二の二第五項(上場株式等に係る譲渡損失の繰越控除)の規定の適用を受けようとするときは」と、「次項各号に掲げる」とあるのは「その年において生じた同条第六項に規定する上場株式等に係る譲渡損失の金額(以下この項において「上場株式等に係る譲渡損失の金額」という。)、その年の前年以前三年内の各年において生じた上場株式等に係る譲渡損失の金額その他の政令で定める」と、同項第一号中「純損失の金額」とあるのは「上場株式等に係る譲渡損失の金額」と、同項第三号中「純損失の金額及び雑損失の金額(第七十条第一項若しくは第二項又は第七十一条第一項」とあるのは「上場株式等に係る譲渡損失の金額(租税特別措置法第三十七条の十二の二第五項」と、「及び第百四十二条第二項の規定により還付を受けるべき金額の計算の基礎となつたものを除く。同号において同じ」とあるのは「を除く」と、「これらの金額」とあるのは「当該上場株式等に係る譲渡損失の金額」と、「総所得金額、退職所得金額及び山林所得金額」とあるのは「同法第三十七条の十一第一項(上場株式等に係る譲渡所得等の課税の特例)に規定する上場株式等に係る譲渡所得等の金額及び同法第三十七条の十二の二第五項に規定する上場株式等に係る配当所得等の金額」と読み替えるものとする。

租税特別措置法第37条の12の2第9項、施行日令和5年10月1日

読替後の確定損失申告の規定

(確定損失申告)

所得税法、施行日令和5年10月1日

第百二十三条 居住者は、次の各号のいずれかに該当する場合において、その年の翌年以後において租税特別措置法第三十七条の十二の二第五項(上場株式等に係る譲渡損失の繰越控除)の規定の適用を受けようとするときは、税務署長に対し、その年において生じた同条第六項に規定する上場株式等に係る譲渡損失の金額(以下この項において「上場株式等に係る譲渡損失の金額」という。)、その年の前年以前三年内の各年において生じた上場株式等に係る譲渡損失の金額その他の政令で定める事項を記載した申告書を提出することができる。

一 その年において生じた上場株式等に係る譲渡損失の金額がある場合

二 その年において生じた雑損失の金額がその年分の総所得金額、退職所得金額及び山林所得金額の合計額を超える場合

三 その年の前年以前三年内(第七十条の二第一項から第三項まで(特定非常災害に係る純損失の繰越控除の特例)又は第七十一条の二第一項(特定非常災害に係る雑損失の繰越控除の特例)の規定の適用がある場合には、前年以前五年内。次項第二号において同じ。)の各年において生じた上場株式等に係る譲渡損失の金額(租税特別措置法第三十七条の十二の二第五項の規定により前年以前において控除されたものを除く。)の合計額が、当該上場株式等に係る譲渡損失の金額を控除しないで計算した場合のその年分の同法第三十七条の十一第一項(上場株式等に係る譲渡所得等の課税の特例)に規定する上場株式等に係る譲渡所得等の金額及び同法第三十七条の十二の二第五項に規定する上場株式等に係る配当所得等の金額の合計額を超える場合