今回は、所得税の事業用資産の買換特例の届出書を確認してみましょう。

現時点の取扱い

事業用資産の買換特例については、原則として届出書の提出が不要ですが、

一定の場合には、届出書の提出が必要です。

買換特例は、売った後に買うが基本的な流れですが、

買った後に売る場合(先に買う場合)も適用が可能です。

この場合、譲渡資産を売った年の前年中に買換資産を取得して

1年以内に事業用として使う必要があります。

以下、規定の要約を載せています。

届出書の規定

特定の事業用資産の買換えの場合の譲渡所得の課税の特例(3項)については、

一定の資産を取得した年の翌年3月15日までに、

「特例の適用を受ける旨等を記載した届出書」を提出する必要があります。

3項の内容

特定の事業用資産の買換えの場合の譲渡所得の課税の特例(1項・2項)は、

一定期間中、事業用資産を譲渡した個人が、

その譲渡年の前年中に買換資産を取得して取得日から1年以内に、

その買換資産を事業用とした場合についても特例が適用できます。

参考情報、先行取得資産に係る買換えの特例の適用に関する届出書

https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/pdf/r04_joto_15.pdf

参考規定、届出書に関する規定

16 法第三十七条第三項の届出は、同条第一項の表の各号の下欄に掲げる資産の取得(建設及び製作を含む。以下この条及び次条第六項において同じ。)をした日の属する年の翌年三月十五日までに、当該資産につき法第三十七条第三項の規定の適用を受ける旨及び次に掲げる事項を記載した届出書により行わなければならない。

租税特別措置法施行令25条

一 届出者の氏名及び住所

二 当該取得をした資産の種類、規模(土地等にあつては、その面積)、所在地、用途、取得年月日及び取得価額

三 譲渡をする見込みである資産の種類

四 その他参考となるべき事項

参考規定、届出書の提出が必要な場合

3 前二項の規定は、昭和四十五年一月一日から令和八年十二月三十一日(第一項の表の第三号の上欄に掲げる資産にあつては、同年三月三十一日)までの間に同表の各号の上欄に掲げる資産で事業の用に供しているものの譲渡をした個人が、当該譲渡をした日の属する年の前年中(工場等の建設に要する期間が通常一年を超えることその他の政令で定めるやむを得ない事情がある場合には、政令で定める期間内)に当該各号の下欄に掲げる資産の取得をし、かつ、当該取得の日から一年以内に、当該取得をした資産(政令で定めるところにより納税地の所轄税務署長にこの項の規定の適用を受ける旨の届出をしたものに限る。)を当該各号の下欄に規定する地域内にある当該個人の事業の用に供した場合(当該取得の日から一年以内に当該事業の用に供しなくなつた場合を除く。)について準用する。この場合において、第一項中「供する見込みであるときは」とあるのは、「供する見込みであるときは、政令で定めるところにより」と読み替えるものとする。

租税特別措置法37条

改正後の取扱い

特例を適用する場合の届出書の要件が改正されます。

売った後に買う場合については、届出書の提出が不要でしたが、

令和6年4月1日以後に譲渡と取得する場合は届出書の提出が必要となります。

規定を簡単に確認します。

特定の事業用資産の買換えの場合の譲渡所得の課税の特例(1項)の届出は、

対象資産の譲渡日(注1)を含む3月期間(注2)の末日の翌日から

2月以内に、一定の事項を記載した届出書により行う必要があります。

注1、譲渡の日

譲渡日前に買換資産を取得した場合(先行取得の場合)には、

その買換資産の取得の日

注2、3月期間

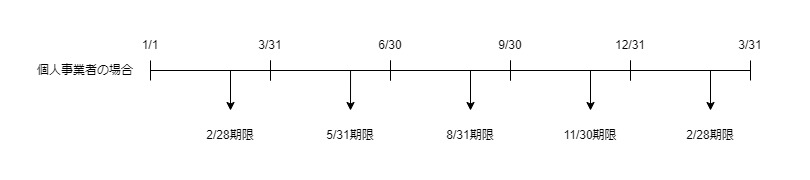

1月1日から3月31日まで、4月1日から6月30日まで、

7月1日から9月30日まで、10月1日から12月31日までの各期間

法人税の場合

事業年度をその開始の日以後3月ごとに区分した各期間(注2-1)

注2-1、最後に3月期間の期間を生じたときは、その3月未満の期間

個人の場合は1年を3月毎に区切り、

売ったタイミングの末日の翌日から2月以内に

届出書の提出が必要です。

先に買った場合は、売ったタイミングではなく、

買ったタイミングの末日の翌日から

2月以内に届出書の提出が必要となります。

10月1日から12月31日までの場合は、

確定申告期限より先に届出書の提出期限が過ぎますので注意しましょう。

期限などのまとめ

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 譲渡してから取得 (同一年) | 提出不要 | 3月期間(譲渡日基準)の末日の翌日から2月以内 |

| 取得してから譲渡 (同一年の先行取得) | 提出不要 | 3月期間(取得日基準)の末日の翌日から2月以内 |

| 年を超える先行取得 | 翌年3月15日まで | 翌年3月15日まで |

現時点にある先行取得の届出書の規定(翌年3月15日まで)は、

改正されずに残ります。

仮に、10月1日から12月31日までの間に買換資産を取得して、

同一年に譲渡資産を譲渡した場合は、翌年2月28日、

翌年に譲渡した場合は、翌年3月15日が期限になると考えられます。

届出書の記載事項

1、届出者の氏名・住所

2、次の事項

2-イ、ロ以外の場合

(1)譲渡資産と3月期間内に取得した買換資産の種類等

(2)譲渡資産の価額と取得費(帳簿価額)

(3)3月期間の末日の翌日以後の取得見込資産の種類等

2-ロ、先行取得の場合

(1)3月期間内の譲渡資産、買換資産の種類等

(2)買換資産の取得価額

(3)3月期間の末日の翌日以後の譲渡見込資産の種類

3、買換資産の特例適用番号

4、その他参考事項

参考規定など

個人の方が株式等や土地・建物等を譲渡した場合の

令和5年度_税制改正のあらまし、4ページ

https://www.nta.go.jp/publication/pamph/joto-sanrin/r05aramashi.pdf

改正後

(特定の事業用資産の買換えの場合の譲渡所得の課税の特例)

租税特別措置法37条、施行日令和6年4月1日

第三十七条 個人が、昭和四十五年一月一日から令和八年十二月三十一日(次の表の第三号の上欄に掲げる資産にあつては、同年三月三十一日)までの間に、その有する資産(所得税法第二条第一項第十六号に規定する棚卸資産その他これに準ずる資産で政令で定めるものを除く。以下この条、第三十七条の四及び第三十七条の五において同じ。)で同表の各号の上欄に掲げるもののうち事業(事業に準ずるものとして政令で定めるものを含む。以下第三十七条の五までにおいて同じ。)の用に供しているものの譲渡(譲渡所得の基因となる不動産等の貸付けを含むものとし、第三十三条から第三十三条の三までの規定に該当するもの及び贈与、交換又は出資によるものその他政令で定めるものを除く。以下この条において同じ。)をした場合において、当該譲渡の日の属する年の十二月三十一日までに、当該各号の下欄に掲げる資産の取得(建設及び製作を含むものとし、同表の第一号及び第三号の上欄の場合を除き、贈与、交換又は法人税法第二条第十二号の五の二に規定する現物分配によるもの、所有権移転外リース取引によるものその他政令で定めるものを除く。以下第三十七条の三までにおいて同じ。)をし、かつ、当該取得の日から一年以内に、当該取得をした資産(以下同条までにおいて「買換資産」という。)を当該各号の下欄に規定する地域内にある当該個人の事業の用(同表の第四号の下欄に掲げる船舶については、その個人の事業の用。第三項及び第四項並びに次条第一項において同じ。)に供したとき(当該期間内に当該事業の用に供しなくなつたときを除く。)、又は供する見込みであるときは、政令で定めるところにより納税地の所轄税務署長にこの項の規定の適用を受ける旨の届出をした場合における当該譲渡につき、当該譲渡による収入金額が当該買換資産の取得価額以下である場合にあつては当該譲渡に係る資産のうち当該収入金額の百分の八十(当該譲渡をした資産が同表の第一号の上欄に掲げる資産(同欄のハに掲げる区域内にあるものに限る。第三十七条の三第二項において同じ。)に該当し、かつ、当該買換資産が同号の下欄に掲げる資産に該当する場合には、百分の七十。以下この項において同じ。)に相当する金額を超える金額に相当するものとして政令で定める部分の譲渡があつたものとし、当該収入金額が当該取得価額を超える場合にあつては当該譲渡に係る資産のうち当該取得価額の百分の八十に相当する金額を超える金額に相当するものとして政令で定める部分の譲渡があつたものとして、第三十一条若しくは第三十二条又は所得税法第三十三条の規定を適用する。

改正後

「特定の事業用資産の買換えの場合の譲渡所得の課税の特例」の届出書

3 法第三十七条第一項の届出は、同項の表の各号の上欄に掲げる資産の同項に規定する譲渡の日(同日前に当該各号の下欄に掲げる資産の取得(建設及び製作を含む。第十三項第二号を除き、以下この条及び次条第六項において同じ。)をした場合(第二号ロにおいて「先行取得の場合」という。)には、当該資産の法第三十七条第一項に規定する取得の日)を含む三月期間(一月一日から三月三十一日まで、四月一日から六月三十日まで、七月一日から九月三十日まで及び十月一日から十二月三十一日までの各期間をいう。第二号において同じ。)の末日の翌日から二月以内に、同項の譲渡につき同項の規定の適用を受ける旨及び次に掲げる事項を記載した届出書により行わなければならない。

租税特別措置法施行令25条3項、施行日令和6年4月1日

一 届出者の氏名及び住所

二 次に掲げる場合の区分に応じそれぞれ次に定める事項

イ ロに掲げる場合以外の場合 次に掲げる事項

(1) 当該譲渡をした資産及び当該三月期間内に取得をした資産の種類、構造又は用途、規模(土地等(土地又は土地の上に存する権利をいう。以下この条において同じ。)にあつては、その面積。ロ(1)において同じ。)、所在地並びに譲渡年月日及び取得年月日(船舶にあつては、種類、構造又は用途、規模並びに譲渡年月日及び取得年月日。ロ(1)において同じ。)

(2) 当該譲渡をした資産の価額及び取得費の額

(3) 当該三月期間の末日の翌日以後に取得をする見込みである資産の種類、所在地及び取得予定年月日(船舶にあつては、種類及び取得予定年月日)

ロ 先行取得の場合 次に掲げる事項

(1) 当該三月期間内に譲渡をした資産及び当該取得をした資産の種類、構造又は用途、規模、所在地並びに譲渡年月日及び取得年月日

(2) 当該取得をした資産の取得価額

(3) 当該三月期間の末日の翌日以後に譲渡をする見込みである資産の種類、所在地及び譲渡予定年月日(船舶にあつては、種類及び譲渡予定年月日)

三 前号の取得をした、又は同号の取得をする見込みである資産のその適用に係る法第三十七条第一項の表の各号の区分

四 その他参考となるべき事項

改正後

16 法第三十七条第三項の届出は、同条第一項の表の各号の下欄に掲げる資産の取得をした日の属する年の翌年三月十五日までに、当該資産につき同条第三項の規定の適用を受ける旨及び次に掲げる事項を記載した届出書により行わなければならない。

租税特別措置法施行令25条16項

一 届出者の氏名及び住所

二 当該取得をした資産の種類、構造又は用途、規模(土地等にあつては、その面積)、所在地、取得年月日及び取得価額(船舶にあつては、種類、構造又は用途、規模、取得年月日及び取得価額)

三 譲渡をする見込みである資産の種類、所在地及び譲渡予定年月日(船舶にあつては、種類及び譲渡予定年月日)

四 当該取得をした資産のその適用に係る法第三十七条第一項の表の各号の区分

五 その他参考となるべき事項