今回は、所得税の事業用資産の買換特例を確認してみましょう。

内容

居住用財産(自宅等)の買換特例と同様に、

事業用資産についても、買換特例(売却益の課税を繰延べ)が可能です。

今回は、事業用資産の買換特例の主な要件を確認してみましょう。

特例の主な要件は、次の4つです。

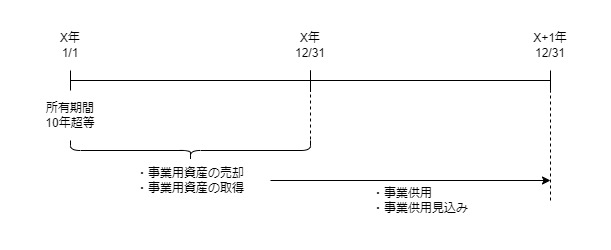

・その年1月1日において所有期間が10年を超える等

・一定の事業用資産の売却

・売却年に一定の事業用資産の取得

・取得してから1年以内に事業供用

(対象となる事業用資産は現在4つずつ規定されています。)

上記の要件を満たした場合、

事業用資産の売却益の課税を繰り延べることが可能です。

ただし、居住用財産の課税の繰延べと異なり、

事業用資産の課税の繰延べについては、売却益の80%が限度となります。

要件を満たしていたとしても、売却益の20%は課税されます。

具体的な繰延べの方法は、次の2つです。

1、売却金額>買換資産の取得価額の場合

2、売却金額≦買換資産の取得価額の場合

以下、具体的な金額で確認してみましょう。

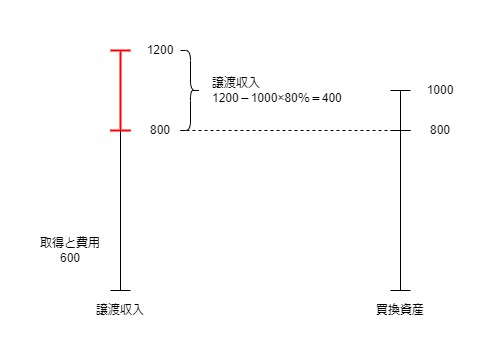

売却金額>買換資産の取得価額の場合

前提

・譲渡資産の譲渡収入 1200万円

・譲渡資産の取得費と譲渡費用 600万円

・買換資産の取得価額 1000万円

買換特例を適用しない場合、

1200万円-600万円=600万円の売却益が発生します。

買換特例を適用する場合、

次の5つを計算する必要があります。

1、譲渡部分

2、譲渡割合

3、譲渡収入

4、取得費等

5、売却益

1、譲渡部分(課税の繰延べができない部分)の計算式

譲渡収入-買換資産の取得価額×80%

前提の金額をあてはめると

1200万円-1000万円×80%=400万円が譲渡部分となります。

2、譲渡割合(課税の繰延べができない割合)の計算式

譲渡部分÷譲渡収入

前提の金額をあてはめると

400万円÷1200万円=1/3(約33%)が譲渡割合となります。

3、譲渡収入

譲渡部分の400万円が収入となります。

4、取得費等

取得費等600万円×譲渡割合1/3=200万円

(1/3を譲渡しているため、取得費等も1/3相当額となります。)

5、売却益

譲渡収入400万円-取得費等200万円=200万円

(特例を適用しない場合の売却益600万円×1/3=200万円と同じ。)

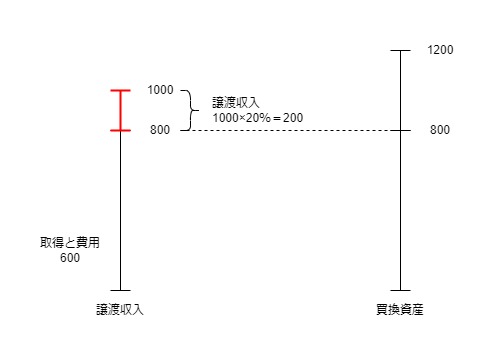

売却金額≦買換資産の取得価額の場合

前提

・譲渡資産の譲渡収入 1000万円

・譲渡資産の取得費と譲渡費用 600万円

・買換資産の取得価額 1200万円

買換特例を適用しない場合、

1000万円-600万円=400万円の売却益が発生します。

1、譲渡収入の計算式

譲渡収入×20%(=譲渡割合)

(最低20%は譲渡があったものとして課税されます。)

前提の金額をあてはめると

1000万円×20%=200万円が譲渡部分となります。

2、取得費等

取得費等600万円×20%=120万円

(20%を譲渡しているため、取得費等も20%相当額となります。)

3、売却益

譲渡収入200万円-取得費等120万円=80万円

(特例を適用しない場合の売却益400万円×20%=80万円と同じ。)

手続き

事業用資産の買換特例については、確定申告書に

・特例を適用する旨の記載

・計算明細書の添付

・特例の対象となることを証明する書類の添付

が必要となります。

併せて、買換資産の明細書を提出する必要があります。

土地等の取扱い

事業用資産の買換特例については、原則として

その年1月1日の所有期間が5年以下の土地等の譲渡が対象外となります。

ただし、令和8年3月31日までは

5年以下の土地等であっても特例が適用できます。

参考規定など

特定の事業用資産の買換えの場合の譲渡所得の課税の特例

第三十七条 個人が、昭和四十五年一月一日から令和八年十二月三十一日(次の表の第三号の上欄に掲げる資産にあつては、同年三月三十一日)までの間に、その有する資産(所得税法第二条第一項第十六号に規定する棚卸資産その他これに準ずる資産で政令で定めるものを除く。以下この条、第三十七条の四及び第三十七条の五において同じ。)で同表の各号の上欄に掲げるもののうち事業(事業に準ずるものとして政令で定めるものを含む。以下第三十七条の五までにおいて同じ。)の用に供しているものの譲渡(譲渡所得の基因となる不動産等の貸付けを含むものとし、第三十三条から第三十三条の三までの規定に該当するもの及び贈与、交換又は出資によるものその他政令で定めるものを除く。以下この条において同じ。)をした場合において、当該譲渡の日の属する年の十二月三十一日までに、当該各号の下欄に掲げる資産の取得(建設及び製作を含むものとし、同表の第一号及び第三号の上欄の場合を除き、贈与、交換又は法人税法第二条第十二号の五の二に規定する現物分配によるもの、所有権移転外リース取引によるものその他政令で定めるものを除く。以下第三十七条の三までにおいて同じ。)をし、かつ、当該取得の日から一年以内に、当該取得をした資産(以下同条までにおいて「買換資産」という。)を当該各号の下欄に規定する地域内にある当該個人の事業の用(同表の第四号の下欄に掲げる船舶については、その個人の事業の用。第三項及び第四項並びに次条第一項において同じ。)に供したとき(当該期間内に当該事業の用に供しなくなつたときを除く。)、又は供する見込みであるときは、当該譲渡による収入金額が当該買換資産の取得価額以下である場合にあつては当該譲渡に係る資産のうち当該収入金額の百分の八十(当該譲渡をした資産が同表の第一号の上欄に掲げる資産(同欄のハに掲げる区域内にあるものに限る。第三十七条の三第二項において同じ。)に該当し、かつ、当該買換資産が同号の下欄に掲げる資産に該当する場合には、百分の七十。以下この項において同じ。)に相当する金額を超える金額に相当するものとして政令で定める部分の譲渡があつたものとし、当該収入金額が当該取得価額を超える場合にあつては当該譲渡に係る資産のうち当該取得価額の百分の八十に相当する金額を超える金額に相当するものとして政令で定める部分の譲渡があつたものとして、第三十一条若しくは第三十二条又は所得税法第三十三条の規定を適用する。

租税特別措置法第37条第1項、施行日令和5年10月1日

以下省略

規定を整理してみましょう。

個人が、昭和45年1月1日から令和8年12月31日(注1)までの間に、

その有する資産(注2)で同表の各号の上欄に掲げるもののうち

事業(注3)の用に供しているものの譲渡(注4)をした場合において、

当該譲渡の日の属する年の12月31日までに、

当該各号の下欄に掲げる資産の取得(注5)をし、かつ、

当該取得の日から1年以内に、当該取得をした資産(注6)を

当該各号の下欄に規定する地域内にある

当該個人の事業の用(注7)に

供したとき(注8)、又は供する見込みであるときは、

当該譲渡による収入金額が

当該買換資産の取得価額以下である場合にあつては

当該譲渡に係る資産のうち当該収入金額の80%(注9)に相当する金額を超える金額に相当するものとして政令で定める部分の譲渡があつたものとし、

当該収入金額が当該取得価額を超える場合にあつては

当該譲渡に係る資産のうち当該取得価額の80%に相当する金額を超える金額に相当するものとして政令で定める部分の譲渡があつたものとして、

第31条若しくは第32条又は所得税法第33条の規定を適用する。

→ 第31条は分離長期、第32条は分離短期、所得税法第33条は総合譲渡

注1、次の表の第三号の上欄に掲げる資産にあつては、同年三月三十一日

注2、所得税法第2条第1項第16号に規定する棚卸資産

その他これに準ずる資産で政令で定めるものを除く。

以下この条、第37条の4及び第37条の5において同じ。

→ 棚卸資産、雑所得の基因となる土地等

注3、事業に準ずるものとして政令で定めるものを含む。

以下第37条の5までにおいて同じ。

→ 事業的規模以外の業務

注4、譲渡所得の基因となる不動産等の貸付けを含むものとし、第33条から第33条の3までの規定に該当するもの及び贈与、交換又は出資によるものその他政令で定めるものを除く。以下この条において同じ。

→ 第33条、収用等に伴い代替資産を取得した場合の課税の特例

→ 第33条の2、交換処分等に伴い資産を取得した場合の課税の特例

→ 第33条の3、換地処分等に伴い資産を取得した場合の課税の特例

→ 政令で定めるもの=代物弁済

注5、資産の取得

建設及び製作を含むものとし、同表の第一号及び第三号の上欄の場合を除き、贈与、交換又は法人税法第二条第十二号の五の二に規定する現物分配によるもの、所有権移転外リース取引によるものその他政令で定めるものを除く。以下第三十七条の三までにおいて同じ。

→ 政令で定めるもの=代物弁済

注6、以下同条までにおいて「買換資産」という。

注7、同表の第四号の下欄に掲げる船舶については、その個人の事業の用。

第三項及び第四項並びに次条第一項において同じ。

注8、供したとき

当該期間内に当該事業の用に供しなくなつたときを除く。

注9、当該譲渡をした資産が同表の第一号の上欄に掲げる資産(注9-1)に該当し、かつ、当該買換資産が同号の下欄に掲げる資産に該当する場合には、70%。以下この項において同じ。

注9-1、同欄のハに掲げる区域内にあるものに限る。

第三十七条の三第二項において同じ。

譲渡収入≦買換資産の取得価額の場合

譲渡部分の算式

譲渡収入×20%

4 譲渡(法第三十七条第一項(同条第三項及び第四項において準用する場合を含む。以下この項において同じ。)に規定する譲渡をいう。以下この条及び次条において同じ。)による収入金額が買換資産(法第三十七条第一項に規定する買換資産をいう。以下この条及び次条において同じ。)の取得価額以下である場合における同項に規定する政令で定める部分は、当該譲渡をした同項の表の各号の上欄に掲げる資産で同項に規定する事業の用に供しているもの(以下この条及び次条において「譲渡資産」という。)のうち、当該譲渡資産の価額の百分の二十に相当する金額(当該譲渡資産及び買換資産が次の各号に掲げる場合に該当する場合には、当該譲渡資産の価額に当該各号に掲げる場合の区分に応じ当該各号に定める割合を乗じて計算した金額)に相当する部分とする。

租税特別措置法施行令第25条第4項、施行日令和5年10月1日

一 当該譲渡資産が法第三十七条第一項の表の第一号の上欄に掲げる資産(同欄のハに掲げる区域内にあるものに限る。次条第二項及び第六項において同じ。)に該当するものであり、かつ、買換資産が同号の下欄に掲げる資産に該当するものである場合において法第三十七条第一項の規定の適用を受けるとき 百分の三十

二 当該譲渡資産及び買換資産につき法第三十七条第十項の規定により同条第一項の規定の適用を受ける場合 当該買換資産が次に掲げる資産のいずれに該当するかに応じそれぞれ次に定める割合

イ 法第三十七条第十項第一号に掲げる地域内にある資産 百分の十

ロ 法第三十七条第十項第二号に掲げる地域内にある資産 百分の二十五

ハ 法第三十七条第十項第三号に掲げる地域内にある資産 百分の三十(当該譲渡資産及び買換資産のいずれもが同項に規定する主たる事務所資産に該当する場合には、百分の四十)

譲渡収入>買換資産の取得価額の場合

5 前項の規定は、譲渡による収入金額が買換資産の取得価額を超える場合における法第三十七条第一項に規定する政令で定める部分について準用する。この場合において、前項中「譲渡資産の価額の百分の二十」とあるのは「譲渡による収入金額(当該譲渡の日の属する年中に二以上の譲渡資産の譲渡が行われた場合には、これらの譲渡資産の譲渡により取得した収入金額の合計額)から買換資産の取得価額(当該譲渡の日の属する年中に二以上の買換資産の同項に規定する取得が行われた場合には、これらの買換資産の取得価額の合計額)の百分の八十」と、「譲渡資産の価額に」とあるのは「買換資産の取得価額に」と、「金額)」とあるのは「金額)を控除した金額が当該収入金額のうちに占める割合を、当該譲渡資産の価額に乗じて計算した金額」と、同項第一号中「百分の三十」とあるのは「百分の七十」と、同項第二号イ中「百分の十」とあるのは「百分の九十」と、同号ロ中「百分の二十五」とあるのは「百分の七十五」と、同号ハ中「百分の三十」とあるのは「百分の七十」と、「百分の四十」とあるのは「百分の六十」と読み替えるものとする。

租税特別措置法施行令第25条第5項、施行日令和5年10月1日

読替後

4 譲渡(法第三十七条第一項(同条第三項及び第四項において準用する場合を含む。以下この項において同じ。)に規定する譲渡をいう。以下この条及び次条において同じ。)による収入金額が買換資産(法第三十七条第一項に規定する買換資産をいう。以下この条及び次条において同じ。)の取得価額以下である場合における同項に規定する政令で定める部分は、当該譲渡をした同項の表の各号の上欄に掲げる資産で同項に規定する事業の用に供しているもの(以下この条及び次条において「譲渡資産」という。)のうち、当該譲渡による収入金額(当該譲渡の日の属する年中に二以上の譲渡資産の譲渡が行われた場合には、これらの譲渡資産の譲渡により取得した収入金額の合計額)から買換資産の取得価額(当該譲渡の日の属する年中に二以上の買換資産の同項に規定する取得が行われた場合には、これらの買換資産の取得価額の合計額)の百分の八十に相当する金額(当該譲渡資産及び買換資産が次の各号に掲げる場合に該当する場合には、当該買換資産の取得価額に当該各号に掲げる場合の区分に応じ当該各号に定める割合を乗じて計算した金額)を控除した金額が当該収入金額のうちに占める割合を、当該譲渡資産の価額に乗じて計算した金額に相当する部分とする。

以下省略

譲渡収入>買換資産の取得価額の場合の読替え

譲渡部分の算式

譲渡収入-買換資産の取得価額×80%

譲渡割合の算式

譲渡部分(譲渡収入-買換資産の取得価額×80%)

———————————————————–

譲渡収入

手続き

6 第一項の規定は、同項の規定の適用を受けようとする者の同項の譲渡をした日の属する年分の確定申告書に、同項の規定の適用を受けようとする旨の記載があり、かつ、当該譲渡をした資産の譲渡価額、買換資産の取得価額又はその見積額に関する明細書その他財務省令で定める書類の添付がある場合に限り、適用する。

租税特別措置法第37条第6項、施行日令和5年10月1日

→ 一定の書類(租税特別措置法施行規則第18条の5第4項)

買換資産の明細書の提出義務

9 第三十三条第七項の規定は、第六項に規定する確定申告書を提出する者について準用する。この場合において、同条第七項中「代替資産」とあるのは、「買換資産」と読み替えるものとする。

租税特別措置法第37条第9項、施行日令和5年10月1日

代替資産の明細書の提出義務

7 前項に規定する確定申告書を提出する者は、政令で定めるところにより、代替資産の明細に関する財務省令で定める書類を納税地の所轄税務署長に提出しなければならない。

租税特別措置法第33条第7項、施行日令和5年10月1日

やむを得ない事情がある場合

7 税務署長は、確定申告書の提出がなかつた場合又は前項の記載若しくは添付がない確定申告書の提出があつた場合においても、その提出又は記載若しくは添付がなかつたことについてやむを得ない事情があると認めるときは、当該記載をした書類並びに同項の明細書及び財務省令で定める書類の提出があつた場合に限り、第一項の規定を適用することができる。

租税特別措置法第37条第7項、施行日令和5年10月1日

所有期間が5年以下の場合は、適用しない。

5 第一項(前二項において準用する場合を含む。以下この条において同じ。)の規定は、その年一月一日において所有期間が五年以下である土地等(その年中に取得をした土地等で政令で定めるものを含む。)の譲渡(第二十八条の四第三項各号に掲げる土地等の譲渡に該当することにつき財務省令で定めるところにより証明がされたものを除く。)については、適用しない。

租税特別措置法第37条第5項、施行日令和5年10月1日

「所有期間が5年以下の場合は、適用しない。」は、適用しない。

12 第五項の規定は、個人が平成十年一月一日から令和八年三月三十一日までの間にした土地等の譲渡については、適用しない。

租税特別措置法第37条第12項、施行日令和5年10月1日