今回は、事業用資産の買換特例の取得価額等を確認してみましょう。

譲渡収入>買換資産の取得価額の場合

譲渡収入>買換資産の取得価額の場合、

・譲渡した部分

・譲渡していない部分(繰り延べた部分)

の2つに分かれるため、譲渡していない部分の計算が必要となります。

金額を使って確認してみましょう。

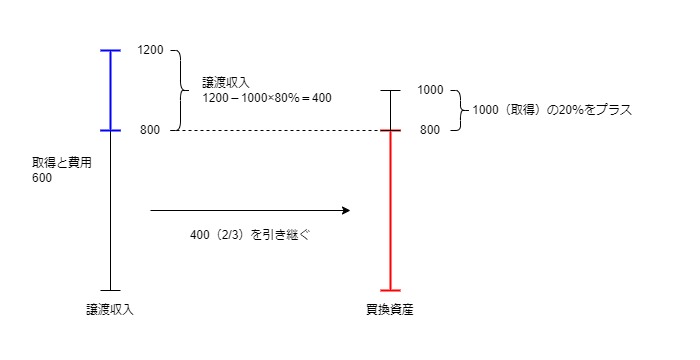

前提

・譲渡資産の譲渡収入 1200万円

・譲渡資産の取得価額等 600万円

・買換資産の取得価額 1000万円

1、繰延割合(譲渡していない部分の割合)を計算します。

繰延べ割合

買換資産の取得価額(1000万円)×

80%÷譲渡資産の譲渡収入(1200万円)=2/3

2、譲渡資産の取得価額等に繰延割合をかけて引継ぎ部分を計算します。

譲渡資産の取得価額等(600万円)×2/3=400万円

事業用資産の買換特例は80%部分を繰り延べるため

20%部分については取得価額としてプラスします。

3、20%部分の計算

買換資産の取得価額(1000万円)×20%=200万円

4、買換資産の取得価額(=2+3)

80%部分(400万円)+20%部分(200万円)=600万円

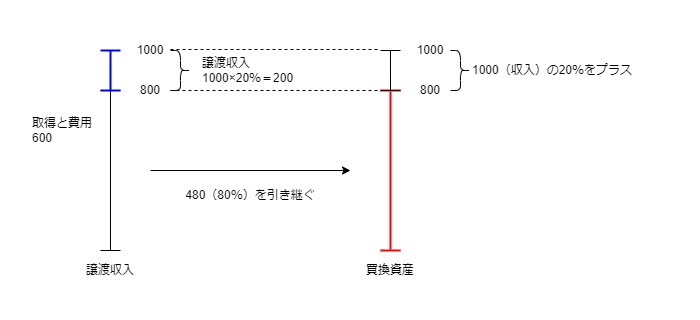

譲渡収入=買換資産の取得価額の場合

譲渡収入=買換資産の取得価額の場合であっても、

繰延べの対象は80%で、20%は課税されています。

・譲渡した部分

・譲渡していない部分(繰り延べた部分)

の2つに分かれるため、譲渡していない部分の計算が必要となります。

次の場合で確認してみましょう。

・譲渡資産の譲渡収入 1000万円

・譲渡資産の取得価額等 600万円

・買換資産の取得価額 1000万円

1、80%部分の計算(引継ぎ部分)

譲渡資産の取得価額等(600万円)×80%=480万円

2、20%部分の計算(繰延なし)

譲渡資産の収入金額(1000万円)×20%=200万円

3、買換資産の取得価額(=1+2)

80%部分(480万円)+20%部分(200万円)=680万円

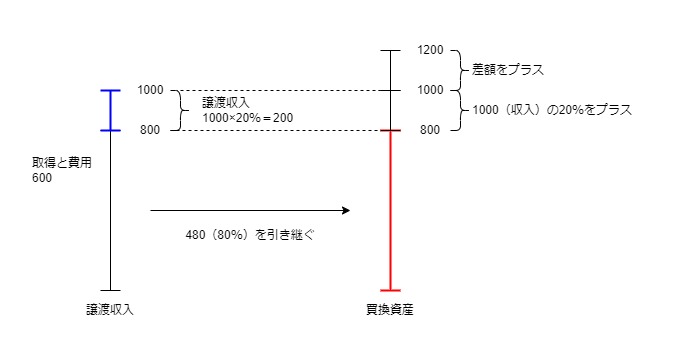

譲渡収入<買換資産の取得価額の場合

譲渡収入=買換資産の取得価額の場合と途中まで考え方は同じで、

最後に譲渡収入を超える部分をプラスします。

次の場合で確認してみましょう。

・譲渡資産の売却金額 1000万円

・譲渡資産の取得価額等 600万円

・買換資産の取得価額 1200万円

1、80%部分の計算(引継ぎ部分)

譲渡資産の取得価額等(600万円)×80%=480万円

2、20%部分の計算(繰延なし)

譲渡資産の収入金額(1000万円)×20%=200万円

3、譲渡収入を超える部分

買換資産の取得価額(1200万円)-譲渡資産の譲渡収入(1000万円)

=200万円

4、買換資産の取得価額(=1+2+3)

480万円+200万円+200万円=880万円

複数の規定が適用できない。

事業用資産の買換特例を適用した場合の買換資産については、

租税特別措置法に関する特例の一部が適用できなくなります。

適用できない特例

中小事業者が機械等を取得した場合の特別償却又は所得税額の特別控除など

参考規定

買換えに係る特定の事業用資産の譲渡の場合の取得価額の計算等

第三十七条の三 第三十七条第一項(同条第三項及び第四項において準用する場合を含む。以下この条において同じ。)の規定の適用を受けた者(前条第一項若しくは第二項の規定による修正申告書を提出し、又は同条第三項の規定による更正を受けたため、第三十七条第一項の規定による特例を認められないこととなつた者を除く。)の買換資産に係る所得税法第四十九条第一項の規定による償却費の額を計算するとき、又は当該買換資産の取得の日以後その譲渡(譲渡所得の基因となる不動産等の貸付けを含む。)、相続、遺贈若しくは贈与があつた場合において、譲渡所得の金額を計算するときは、政令で定めるところにより、当該買換資産の取得価額は、次の各号に掲げる場合の区分に応じ当該各号に定める金額(第三十七条第一項の譲渡に要した費用があるときは、政令で定めるところにより計算した当該費用の金額を加算した金額)とする。

租税特別措置法第37条の3第1項、施行日令和5年10月1日

一 第三十七条第一項の譲渡による収入金額が買換資産の取得価額を超える場合 当該譲渡をした資産の取得価額等のうちその超える額及び当該買換資産の取得価額の百分の二十に相当する金額に対応する部分以外の部分の額として政令で定めるところにより計算した金額と当該百分の二十に相当する金額との合計額

二 第三十七条第一項の譲渡による収入金額が買換資産の取得価額に等しい場合 当該譲渡をした資産の取得価額等のうち当該収入金額の百分の二十に相当する金額に対応する部分以外の部分の金額として政令で定めるところにより計算した金額と当該百分の二十に相当する金額との合計額に相当する金額

三 第三十七条第一項の譲渡による収入金額が買換資産の取得価額に満たない場合 当該譲渡をした資産の取得価額等のうち当該収入金額の百分の二十に相当する金額に対応する部分以外の部分の額として政令で定めるところにより計算した金額と当該百分の二十に相当する金額との合計額にその満たない額を加算した金額に相当する金額

規定を整理してみましょう。

第37条第1項(注1)の規定の適用を受けた者(注2)の買換資産に係る所得税法第49条第1項の規定による償却費の額を計算するとき、又は当該買換資産の取得の日以後その譲渡(注3)、相続、遺贈若しくは贈与があつた場合において、譲渡所得の金額を計算するときは、政令で定めるところにより、

当該買換資産の取得価額は、

次の各号に掲げる場合の区分に応じ

当該各号に定める金額(注4)とする。

注1、同条第三項及び第四項において準用する場合を含む。

以下この条において同じ。

注2、前条(第37条の2)第1項若しくは第2項の規定による

修正申告書を提出し、又は同条(第37条の2)第3項の規定による

更正を受けたため、第37条第1項の規定による

特例を認められないこととなつた者を除く。

注3、譲渡所得の基因となる不動産等の貸付けを含む。

注4、第37条第1項の譲渡に要した費用があるときは、

政令で定めるところにより計算した当該費用の金額を加算した金額

| 次の各号に掲げる場合の区分 | 当該各号に定める金額(注4) |

|---|---|

| 一 第三十七条第一項の譲渡による収入金額が買換資産の取得価額を超える場合 | 当該譲渡をした資産の取得価額等のうちその超える額及び当該買換資産の取得価額の20%に相当する金額に対応する部分以外の部分の額として政令で定めるところにより計算した金額と当該20%に相当する金額との合計額 |

| 二 第三十七条第一項の譲渡による収入金額が買換資産の取得価額に等しい場合 | 当該譲渡をした資産の取得価額等のうち当該収入金額の20%に相当する金額に対応する部分以外の部分の金額として政令で定めるところにより計算した金額と当該20%に相当する金額との合計額に相当する金額 |

| 三 第三十七条第一項の譲渡による収入金額が買換資産の取得価額に満たない場合 | 当該譲渡をした資産の取得価額等のうち当該収入金額の20%に相当する金額に対応する部分以外の部分の額として政令で定めるところにより計算した金額と当該20%に相当する金額との合計額にその満たない額を加算した金額に相当する金額 |

1号、譲渡収入>買換資産の取得価額

政令金額(引継ぎ80%部分)+買換資産の取得価額×20%

2号、譲渡収入=買換資産の取得価額

政令金額(引継ぎ80%部分)+譲渡資産の収入金額×20%

3号、譲渡収入<買換資産の取得価額

政令金額(引継ぎ80%部分)+譲渡収入の収入金額×20%+満たない額

3 法第三十七条の三第一項の規定により同項各号に定める金額に加算する同項に規定する費用の金額は、譲渡資産の譲渡に関する費用の金額のうち法第三十七条第一項、第三項又は第四項の規定による譲渡所得の金額の計算上控除されなかつた部分の金額とする。

租税特別措置法施行令第25条の2第3項、施行日令和5年10月1日

→ 譲渡費用は、譲渡費用として計算されなかった部分を繰り延べる。

譲渡資産の譲渡収入>買換資産の取得価額の場合の計算

4 法第三十七条の三第一項第一号に規定する超える額及び買換資産の取得価額の百分の二十に相当する金額に対応する部分以外の部分の額として政令で定めるところにより計算した金額は、譲渡資産の取得価額等(当該譲渡の日の属する年中に二以上の譲渡資産の譲渡が行われた場合には、これらの譲渡資産の取得価額等の合計額。次項において同じ。)に同号に規定する買換資産の取得価額の百分の八十に相当する金額が同号に規定する収入金額のうちに占める割合を乗じて計算した金額とする。

租税特別措置法施行令第25条の2第4項、施行日令和5年10月1日

規定を整理してみましょう。

法第37条の3第1項第1号に規定する超える額及び買換資産の取得価額の20%に相当する金額に対応する部分以外の部分の額として政令で定めるところにより計算した金額は、

譲渡資産の取得価額等(当該譲渡の日の属する年中に二以上の譲渡資産の譲渡が行われた場合には、これらの譲渡資産の取得価額等の合計額。次項において同じ。)に同号に規定する買換資産の取得価額の80%に相当する金額が

同号(法第37条の3第1項第1号)に規定する収入金額のうちに占める割合を乗じて計算した金額とする。

1号の80%部分の計算

譲渡資産の取得価額等×

買換資産の取得価額×80%÷譲渡資産の譲渡収入

譲渡資産の譲渡収入≦買換資産の取得価額の場合の計算

5 法第三十七条の三第一項第二号及び第三号に規定する収入金額の百分の二十に相当する金額に対応する部分以外の部分の額として政令で定めるところにより計算した金額は、譲渡資産の取得価額等に百分の八十を乗じて計算した金額とする。

租税特別措置法施行令第25条の2第5項、施行日令和5年10月1日

2号、3号の80%部分の計算

譲渡資産の取得価額等×80%

4 個人が第三十七条第一項の規定の適用を受けた場合には、買換資産については、第十九条第一項各号に掲げる規定は、適用しない。

租税特別措置法第37条の3第4項、施行日令和5年10月1日

(特別償却等に関する複数の規定の不適用)

租税特別措置法第19条第1項、施行日令和5年10月1日

第十九条 個人の有する減価償却資産がその年において次に掲げる規定のうち二以上の規定の適用を受けることができるものである場合には、当該減価償却資産については、これらの規定のうちいずれか一の規定のみを適用する。

一 第十条の三から第十条の四の二まで、第十条の五の三、第十条の五の五、第十条の五の六又は第十一条から第十五条までの規定

二 前号に掲げるもののほか、減価償却資産に関する特例を定めている規定として政令で定める規定

第1号の規定

第10条の3、中小事業者が機械等を取得した場合の特別償却又は所得税額の特別控除

第10条の4、地域経済牽けん引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は所得税額の特別控除

第10条の4の2、地方活力向上地域等において特定建物等を取得した場合の特別償却又は所得税額の特別控除

第10条の5の3、特定中小事業者が特定経営力向上設備等を取得した場合の特別償却又は所得税額の特別控除

第10条の5の5、認定特定高度情報通信技術活用設備を取得した場合の特別償却又は所得税額の特別控除

第10条の5の6、事業適応設備を取得した場合等の特別償却又は所得税額の特別控除

第11条、特定船舶の特別償却

第12条、特定地域における工業用機械等の特別償却

第13条、事業再編計画の認定を受けた場合の事業再編促進機械等の割増償却

第14条、特定都市再生建築物の割増償却

第15条、倉庫用建物等の割増償却