今回は、事業用資産を交換した場合の特例を確認してみましょう。

内容

事業用資産の買換特例の主な要件は、次の2つです。

・特例の要件を満たす事業用資産(譲渡資産)の譲渡

・特例の要件を満たす事業用資産(買換資産)の取得

譲渡資産を売却したお金で買換資産を取得することが前提ですが、

買換資産を交換で取得した場合も

事業用資産の買換特例を適用することが可能です。

事業用資産の交換特例については、取扱いが2つあります。

・要件を満たす事業用資産を交換により取得した場合

・要件を満たす事業用資産を交換により取得しなかった場合

事業用資産を交換により取得した場合

特例の対象となる譲渡資産と取得資産は、

事業用資産の買換特例と同じです。

(名前は交換譲渡資産と交換取得資産に変わります。)

交換は、次の3通りあります。

・交換差金(お釣り)を受け取る場合

・交換差金の収受なし

・交換差金を支払う場合

交換差金を受け取る場合は、事業用資産の買換特例の

譲渡資産の譲渡収入>買換資産の取得価額と同じです。

交換差金を支払う場合は、事業用資産の買換特例の

譲渡資産の譲渡収入<買換資産の取得価額と同じです。

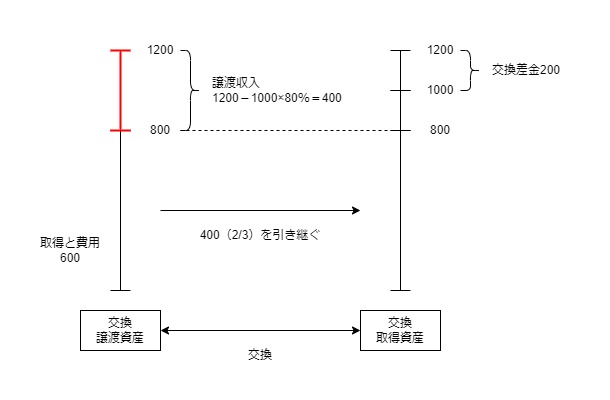

交換差金を受け取る場合を数字を使って確認してみましょう。

前提

・交換譲渡資産の価額(時価) 1200

・交換譲渡資産の取得費・譲渡費用 600

・交換取得資産の価額(時価) 1000

・交換差金の取得 200

取扱い

交換譲渡資産については、時価で売ったものとして、

事業用資産の買換特例が適用可能となります。

交換取得資産については、時価で取得したものとして、

事業用資産の買換特例が適用可能となります。

1、譲渡収入部分

1200(収入)-1000(取得)×80%=400

2、取得費等

600(取得費等)×400(譲渡収入部分)÷1200(収入)=200

3、譲渡所得(=1-2)

400-200=200

買換資産の取得価額

1、600(取得費等)×1000(取得)×80%÷1200(収入)=400

2、1000(取得)×20%=200

3、1+2=600

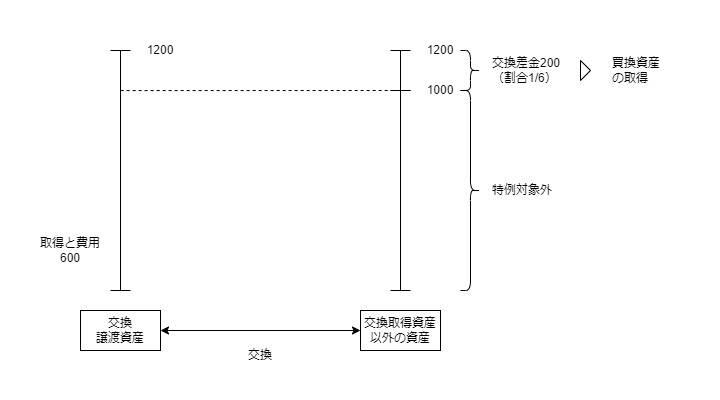

事業用資産を交換により取得しなかった場合

事業用資産を交換により取得しなかった場合であっても、

取得した交換差金(お釣り)で買換資産を取得したときは、

交換差金部分に限り、事業用資産の買換特例の対象となります。

上記の前提と同じ金額で確認してみましょう。

前提

・交換譲渡資産の価額(時価) 1200

・交換譲渡資産の取得費・譲渡費用 600

・交換取得資産以外の資産の価額(時価) 1000

・交換差金の取得 200

取扱い

交換譲渡資産については、時価で売ったものとして、

事業用資産の買換特例が適用可能となります。

ただし、交換取得資産を取得していないため、

交換差金部分を計算する必要があります。

交換差金部分の計算

交換譲渡資産の価額(1200)×交換差金割合(1/6)=200

交換差金割合

分子、交換差金(200)

分母、交換差金(200)+取得資産の価額(1000)=合計額(1200)

=1/6

交換差金200で買換資産を取得した場合、

交換差金200と買換資産に応じて事業用資産の買換特例が可能となります。

(交換差金部分以外については、買換特例の対象外です。)

特例が適用できない場合

固定資産を交換した場合の特例などを適用する場合は、

事業用資産の交換特例は適用できなくなります。

(固定資産の交換特例の方が税金計算上有利です。)

参考規定

事業用資産を交換した場合の特例

第三十七条の四 個人が、昭和四十五年一月一日から令和八年十二月三十一日(第三十七条第一項の表の第三号の上欄に掲げる資産にあつては、同年三月三十一日)までの間に、その有する資産で同表の各号の上欄に掲げるもののうち事業の用に供しているもの(以下この条において「交換譲渡資産」という。)と当該各号の下欄に掲げる資産(以下この条において「交換取得資産」という。)との交換(第三十三条の二第一項第二号に規定する交換その他政令で定める交換を除く。以下この条において同じ。)をした場合(当該交換に伴い交換差金(交換により取得した資産の価額と交換により譲渡した資産の価額との差額を補うための金銭をいう。以下この条、次条及び第三十七条の八において同じ。)を取得し、又は支払つた場合を含む。)又は交換譲渡資産と交換取得資産以外の資産との交換をし、かつ、交換差金を取得した場合(第一号において「他資産との交換の場合」という。)における前三条の規定の適用については、次に定めるところによる。

租税特別措置法第37条の4、施行日令和5年10月1日

一 当該交換譲渡資産(他資産との交換の場合にあつては、交換差金に対応するものとして政令で定める部分に限る。)は、当該個人が、その交換の日において、同日における当該資産の価額に相当する金額をもつて第三十七条第一項の譲渡をしたものとみなす。

二 当該交換取得資産は、当該個人が、その交換の日において、同日における当該資産の価額に相当する金額をもつて第三十七条第一項の取得をしたものとみなす。

規定を整理してみましょう。

個人が、昭和四十五年一月一日から令和8年12月31日(注1)までの間に、

その有する資産で同表の各号の上欄に掲げるもののうち

事業の用に供しているもの(注2)と

当該各号の下欄に掲げる資産(注3)との交換(注4)をした場合(注5)又は

交換譲渡資産と交換取得資産以外の資産との交換をし、かつ、

交換差金を取得した場合(注6)における

前3条の規定の適用については、次に定めるところによる。

1号、当該交換譲渡資産(注7)は、当該個人が、その交換の日において、同日における当該資産の価額に相当する金額をもつて第37条第1項の譲渡をしたものとみなす。

2号、当該交換取得資産は、当該個人が、その交換の日において、同日における当該資産の価額に相当する金額をもつて第37条第1項の取得をしたものとみなす。

注1、第三十七条第一項の表の第三号の上欄に掲げる資産にあつては、同年三月三十一日

注2、以下この条において「交換譲渡資産」という。

注3、以下この条において「交換取得資産」という。

注4、第三十三条の二第一項第二号に規定する交換

その他政令で定める交換を除く。以下この条において同じ。

注5、当該交換に伴い交換差金(注5‐1)を取得し、又は支払つた場合を含む。

注5-1、交換により取得した資産の価額と交換により譲渡した資産の価額との差額を補うための金銭をいう。以下この条、次条及び第三十七条の八において同じ。

注6、第一号において「他資産との交換の場合」という。

注7、他資産との交換の場合にあつては、

交換差金に対応するものとして政令で定める部分に限る。

特定の事業用資産を交換した場合の譲渡所得の課税の特例

第二十五条の三 法第三十七条の四に規定する政令で定める交換は、所得税法第五十八条第一項の規定の適用を受ける交換とする。

租税特別措置法施行令第25条の3、施行日令和5年10月1日

2 法第三十七条の四第一号に規定する政令で定める部分は、同条に規定する交換譲渡資産のうち、同条に規定する交換差金の額が当該交換差金の額と同条に規定する交換により取得した資産の価額との合計額のうちに占める割合を、当該交換譲渡資産の価額に乗じて計算した金額に相当する部分とする。

交換の場合の買換資産

37の4-2 措置法第37条第1項の表の各号の上欄に掲げる資産と当該各号の下欄に掲げる資産を交換し、当該交換について措置法第37条の4の規定を適用する場合には、同条の交換取得資産をもって交換譲渡資産の買換資産とする。したがって、当該交換については、当該交換に伴い交換譲渡資産の価額と交換取得資産の価額との差額を補うために金銭を取得した場合における当該金銭の額に係る部分を除き、措置法第37条第4項の規定の適用はないことに留意する。

租税特別措置法基本通達