今回は、令和5年分の扶養控除等申告書を確認してみましょう。

令和5年分の資料を令和4年に提出する理由

令和4年分の年末調整の申告書と一緒に

「令和5年分の扶養控除等申告書」を一緒に配布されると思います。

なぜ令和5年分?と思うかもしれませんが、令和5年分の扶養控除等申告書については、令和5年の「最初の給料を受け取る日」の前日までに会社に提出する必要があります。12月などの年末ではなく1月(年初)に提出する仕組みです。

令和4年の資料と一緒に令和5年の資料を一緒に回収して

作業の効率化を図っています。

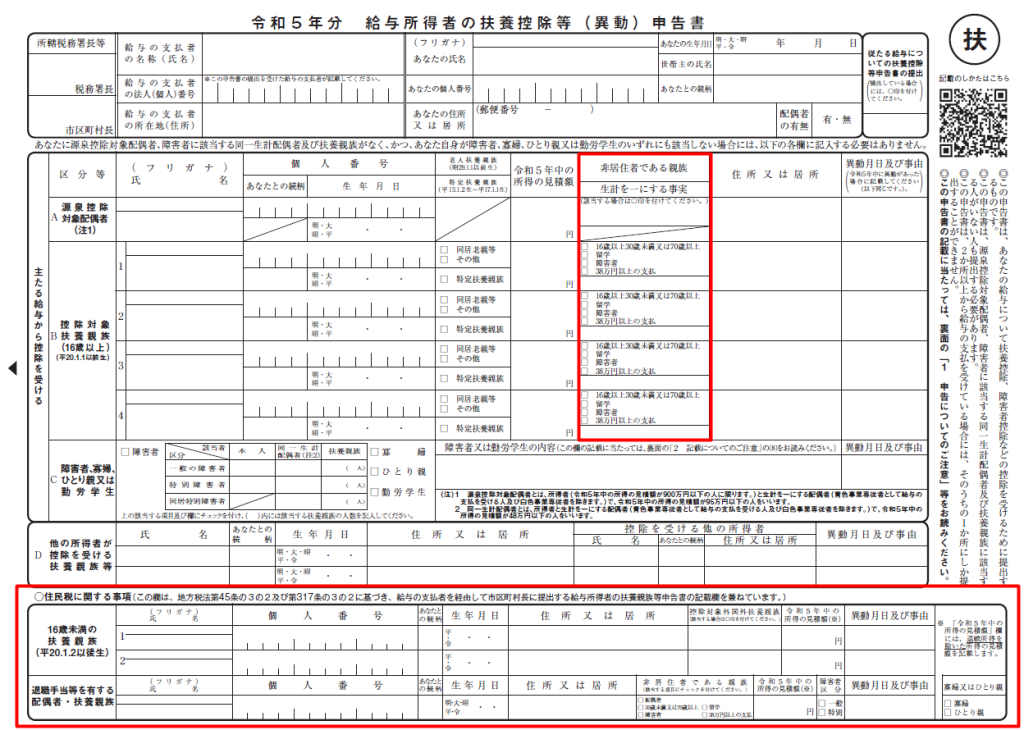

令和5年分で変更があった部分

令和5年分の資料は、国税庁にアップされています。

令和5年分扶養控除等(異動)申告書

令和4年分から変わった部分は次の2つです。

- 非居住者である親族

- 住民税に関する事項

控除対象扶養親族の改正

1の非居住者である親族については、

「控除対象扶養親族」が改正されています。

所得が少ない扶養親族については、控除対象扶養親族として、

1人につき38万円の所得控除(扶養控除)を受けることが可能です。

(詳細については参考情報)

この控除対象扶養親族の対象が、狭くなりました。

三十四の二 控除対象扶養親族 扶養親族のうち、次に掲げる者の区分に応じそれぞれ次に定める者をいう。

所得税法、施行日令和5年1月1日

イ 居住者 年齢十六歳以上の者

ロ 非居住者 年齢十六歳以上三十歳未満の者及び年齢七十歳以上の者並びに年齢三十歳以上七十歳未満の者であつて次に掲げる者のいずれかに該当するもの

(1) 留学により国内に住所及び居所を有しなくなつた者

(2) 障害者

(3) その居住者からその年において生活費又は教育費に充てるための支払を三十八万円以上受けている者

居住者(日本に住んでいる人)については変更ありません。

非居住者(外国に住んでいる人)に制限がかかっています。

控除対象扶養親族となる非居住者は、次の4パターンです。

- 年齢16歳以上30歳未満

- 年齢70歳以上

- 年齢30歳以上70歳未満で留学者、障害者

- 年齢30歳以上70歳未満で生活費等を38万円以上受けている人

| 16歳~29歳 | 30歳~69歳 | 70歳~ |

|---|---|---|

| (1)制限なし | (3)留学者、障害者 (4)生活費38万円以上 | (2)制限なし |

住民税に関する事項

「退職手当等を有する配偶者・扶養親族」などの記載欄が追加されています。

扶養控除等申告書は、地方税(住民税)の扶養控除申告書も兼ねています。

令和5年分からは、「申告対象配偶者」として

配偶者の情報についても申告する必要があります。

申告対象配偶者

配偶者に退職所得がある場合に申告する必要があります。

申告内容

・住所、マイナンバー(所得税で申告していない場合)

・合計所得金額の見積額(退職所得を除きます)

令和5年中に退職して、退職所得が生じる予定であっても

見積額には含めずに、給与所得などの見積額を記載します。

扶養親族

次の扶養親族は、申告する必要があります。

・年齢16歳未満(改正なし)

・扶養親族に退職所得がある場合(改正あり)

申告内容

・住所、続柄、マイナンバー(所得税で申告していない場合)

・合計所得金額の見積額(退職所得を除きます)

・非居住者である場合は、その旨

参考情報

参考リンク

扶養控除の取扱い

個人の道府県民税に係る給与所得者の扶養親族等申告書

第四十五条の三の二 所得税法第百九十四条第一項の規定により同項に規定する申告書を提出しなければならない者(以下この条において「給与所得者」という。)は、当該申告書の提出の際に経由すべき同項に規定する給与等の支払者(以下この条において「給与支払者」という。)から毎年最初に給与の支払を受ける日の前日までに、総務省令で定めるところにより、次に掲げる事項を記載した申告書を、第三百十七条の三の二第一項に規定する申告書と併せて、当該給与支払者を経由して、当該給与所得者の住所所在地の市町村長に提出しなければならない。

地方税法、施行日令和5年1月1日

一 当該給与支払者の氏名又は名称

二 所得割の納税義務者(合計所得金額が千万円以下であるものに限る。)の自己と生計を一にする配偶者(第三十二条第三項に規定する青色事業専従者に該当するもので同項に規定する給与の支払を受けるもの及び同条第四項に規定する事業専従者に該当するものを除き、合計所得金額が百三十三万円以下であるものに限る。次条第一項において同じ。)の氏名

三 扶養親族の氏名

四 その他総務省令で定める事項

給与所得者の扶養親族等申告書等の記載事項

第二条の三の三 法第四十五条の三の二第一項第四号及び第三百十七条の三の二第一項第四号に規定する総務省令で定める事項は、次に掲げる事項とする。

地方税法施行規則、施行日令和6年1月1日

一 給与所得者の扶養親族等申告書を提出する者(第三号において「申告者」という。)の氏名、住所及び個人番号(個人番号を有しない者にあつては、氏名及び住所)

二 申告対象配偶者(退職手当等に係る所得を有するものに限る。以下この号、第三項及び第四項において同じ。)の住所及び個人番号並びにその合計所得金額の見積額(個人番号を有しない者にあつては、住所及びその合計所得金額の見積額)並びに国外居住者である申告対象配偶者である場合には、その旨

三 扶養親族(年齢十六歳未満の者又は退職手当等に係る所得を有する者に限る。以下この号、第三項及び第四項において同じ。)の住所、申告者との続柄及び個人番号並びにその合計所得金額の見積額(個人番号を有しない者にあつては、住所及び申告者との続柄並びにその合計所得金額の見積額)並びに国外居住者である扶養親族である場合には、その旨

四 その他参考となるべき事項