今回は、令和6年度税制改正に関する

法人税の法令解釈通達のうち経理処理を確認してみましょう。

第1 「消費税法等の施行に伴う法人税の取扱いについて」通達関係

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/kaisei/231215/pdf/02.pdf

経理処理の取扱い(原則)

今回確認する通達はこちら↓

—

(経過的取扱い⑵…経過措置の適用期間において課税仕入れを行った場合の経理処理)

法人が、次の⑴又は⑵に掲げる課税仕入れ(特定課税仕入れを除く。以下経過的取扱い⑶までにおいて同じ。)のうち、消法令第 46 条第1項各号((課税仕入れに係る消費税額の計算)) に掲げる課税仕入れの区分に応じ当該各号に定める金額があるもの以外のもの及び次の⑶に掲げる課税仕入れに係る取引につき税抜経理方式を適用する場合(1の2((簡易課税制度が適用される課税期間を含む事業年度の仮払消費税等の額の特例)) の取扱いの適用を受ける場合を除く。)には、当該課税仕入れの次に掲げる区分に応じ、それぞれ次に定める金額を当該取引に係るこの法令解釈通達による改正後の1⒀((用語の意義))に規定する仮払消費税等の額とする。

⑴ 令和5年 10 月1日から令和8年9月 30 日までの間に国内において行った課税仕入れ(⑶に掲げるものを除く。)

法人税法施行令等の一部を改正する政令(平成 30 年政令第 132 号。以下「平成 30 年改正令」という。)附則第 14 条第3項((資産に係る控除対象外消費税額等の損金算入に関する経過措置)) の規定による読替え後の令第 139 条の4第5項((資産に係る控除対象外消費税額等の損金算入)) に規定する当該課税仕入れ等の税額及び当該課税仕入れ等の税額に係る地方消費税の額に相当する金額の合計額

⑵ 令和8年 10 月1日から令和 11 年9月 30 日までの間に国内において行った課税仕入れ(⑶に掲げるものを除く。)

平成 30 年改正令附則第 14 条第4項の規定による読替え後の令第 139 条の4第5項に規定する当該課税仕入れ等の税額及び当該課税仕入れ等の税額に係る地方消費税の額に相当する金額の合計額

⑶ 令和5年 10 月1日から令和 11 年9月 30 日までの間に国内において行った所得税法等の一部を改正する法律(平成 28 年法律第 15 号。以下「平成 28年改正法」という。)附則第 53 条の2((請求書等の保存を要しない課税仕入れに関する経過措置)) に規定する課税仕入れ(当該課税仕入れに係る支払対価の額が1万円未満であるものに限る。)

当該課税仕入れに係る支払対価の額に110 分の 10(当該課税仕入れが他の者から受けた消法第2条第1項第9号の2((定義)) に規定する軽減対象課税資産の譲渡等に係るものである場合には、108 分の8)を乗じて算出した金額(当該金額に1円未満の端数が生じたときは、当該端数を切り捨て、又は四捨五入した後の金額)

(注) この経過的取扱いの適用を受ける場合には、法人税に係る法令の規定及び通達の定め(この法令解釈通達による改正後の 14 の2((控除される消費税額がない課税仕入れに係る消費税等の処理)) の取扱いを除く。)の適用についても同様となることに留意する。

—

上記通達の確認の前に

インボイス制度の取扱いを仕訳で確認してみましょう。

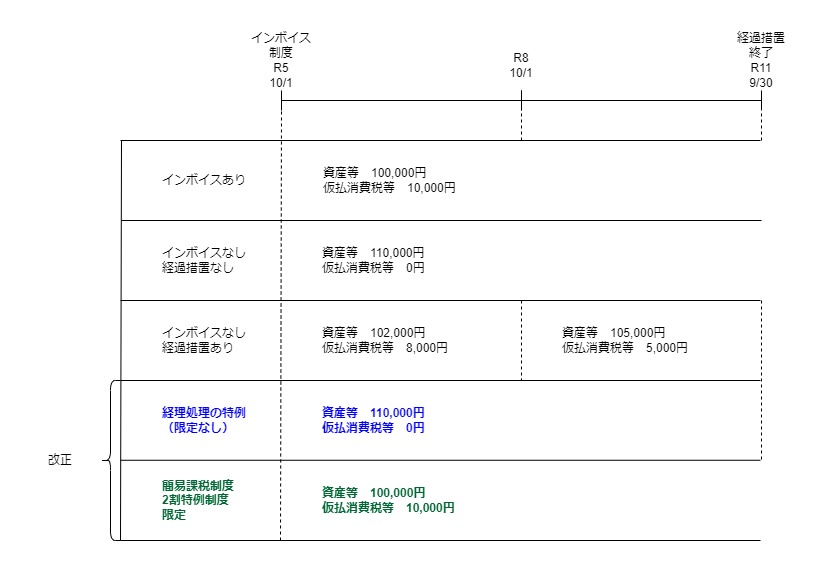

前提

・国内で税込金額110,000円の資産を取得しました。

・税抜経理を採用しています。

1、インボイスの保存がある場合

| 借方 | 貸方 |

|---|---|

| 資産 100,000円 | 現預金 110,000円 |

| 仮払消費税等 10,000円 | - |

2、インボイスの保存がない場合(経過措置80%控除を適用しない)

| 借方 | 貸方 |

|---|---|

| 資産 100,000円 | 現預金 110,000円 |

| 仮払消費税等 0円 | - |

インボイスの保存がない場合は、

原則として消費税の控除ができません。

3、インボイスの保存がない場合(経過措置80%控除を適用する)

| 借方 | 貸方 |

|---|---|

| 資産 102,000円 | 現預金 110,000円 |

| 仮払消費税等 8,000円 | - |

インボイスの保存がない場合であっても、

令和5年10月1日から令和8年9月30日までの間(3年間)は、

経過措置により支払った消費税の80%が控除できます。

4、インボイスの保存がない場合(経過措置50%控除を適用する)

| 借方 | 貸方 |

|---|---|

| 資産 105,000円 | 現預金 110,000円 |

| 仮払消費税等 5,000円 | - |

インボイスの保存がない場合であっても、

令和8年10月1日から令和11年9月30日までの間(3年間)は、

経過措置により支払った消費税の50%が控除できます。

それぞれ、仮払消費税等の金額が異なることとなります。

通達の内容

インボイス制度には、次の3つの特例が設けられています。

・経過措置の80%控除(支払った消費税の20%は控除できない)

・経過措置の50%控除(支払った消費税の50%は控除できない)

・少額特例(1万円未満)については100%控除

上記通達の

・(1)は、経過措置の80%控除

・(2)は、経過措置の50%控除

・(3)は、少額特例の100%控除

に関する内容を規定しています。

令和6年度税制改正では、

・簡易課税制度

・2割特例制度

のいずれかを選択し、税抜経理を採用した場合は、

インボイス制度前の取扱いが選択できる見込みです。

5、インボイス制度前の仕訳

| 借方 | 貸方 |

|---|---|

| 資産 100,000円 | 現預金 110,000円 |

| 仮払消費税等 10,000円 | - |

簡易課税制度と2割特例制度については、

インボイス制度の3つの特例(80%控除、50%控除、少額特例)の

影響を受けないため、上記通達の対象外となります。

経理処理の取扱い(特例)

確認する通達はこちら↓

—-

(経過的取扱い⑶…経過措置の適用期間において課税仕入れを行った場合の経理処理の特例)

経過的取扱い⑵((経過措置の適用期間において課税仕入れを行った場合の経理処理)) の場合において、経過的取扱い⑵の取引(経過的取扱い⑵の⑶に掲げる課税仕入れに係るものを除く。)につき、法人が当該取引の対価の額と区分して経理をした金額がないときは、経過的取扱い⑵にかかわらず、当該取引に係るこの法令解釈通達による改正後の1⒀((用語の意義)) に規定する仮払消費税等の額はないものとすることができる。

(注)1 この経過的取扱いの適用を受ける場合には、法人税に係る法令の規定及び通達の定めの適用についても同様となることに留意する。

2 この経過的取扱いの適用を受けた場合においても、この法令解釈通達による改正後の2((税抜経理方式と税込経理方式の選択適用)) の適用については、税込経理方式で経理をしたことにはならないことに留意する。

—

インボイス制度の3つの特例うち、

経過措置の80%・50%控除に関する特例です。

仮払消費税等を0円として処理した場合は、

法人税の計算で0円処理を認めるものです。

少額特例については、経過的取扱い(3)から除外されているため

仮払消費税等を0円としないで10%部分を計上する必要があります。

原則と特例の仕訳を比較してみましょう。

経理処理の取扱い(原則)の仕訳

| 借方 | 貸方 |

|---|---|

| 資産 102,000円 | 現預金 110,000円 |

| 仮払消費税等 8,000円 | - |

経過措置の適用を受ける場合は、

支払った消費税の80%(50%)を仮払消費税等で処理します。

経理処理の取扱い(特例)の仕訳

| 借方 | 貸方 |

|---|---|

| 資産 110,000円 | 現預金 110,000円 |

| 仮払消費税等 0円 | - |

仮払消費税等は0円となりますが、

税抜経理を選択しているものとして取り扱われます。

推測ですが、消費税の控除と経理方法が一致しない場合も

認められるのでしょう。

具体的には、消費税の計算で経過措置の80%控除を適用し、

仕訳では仮払消費税等を計上しない方法です。

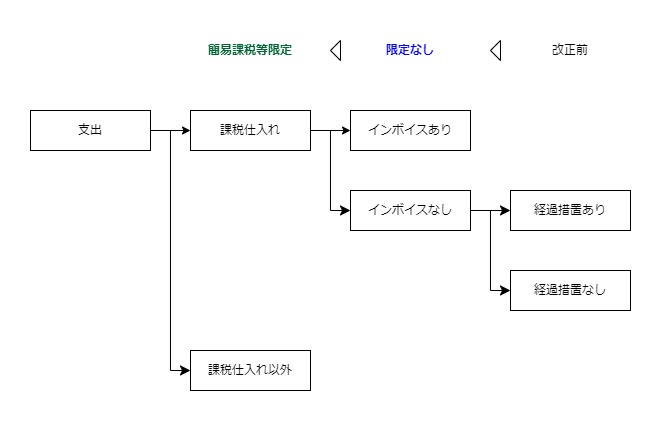

まとめ

令和6年度改正は2つ。

1、経理処理の特例(下記青色部分)については、

経過措置なしと同様の処理が可能となります。

(経過措置の有無の区別が不要、インボイスの有無の区別は必要)

2、簡易課税制度・2割特例制度限定の特例(下記緑色部分)については、

インボイス制度制度前と同様の処理が可能となります。

(インボイスの有無の区別が不要、課税仕入れの区別は必要)

改正前は、経過措置の有無の区分が必要でした。

改正により経過措置の区分が不要、簡易課税制度等の場合は

インボイスの区分が不要とすることが可能となります。