今回は、令和6年度税制改正大綱のうち

消費税関係で気になったものを確認してみましょう。

目次

消費税に関するもの

消費税に関するものは次の9つです。

(細かいものは省略しています。)

1、プラットフォーム課税の導入

2、事業者免税点制度の特例の見直し

3、公益信託制度に関するもの

4、免税購入物品の仕入税額控除の規制

5、消費税の不正受還付犯の対象拡大

6、高額特定資産の事業者免税点制度の範囲拡大(金又は白金の地金)

7、自販機特例の住所等の記載不要

8、経過措置の税抜経理の簡便化

9、特例申告の担保提供範囲の縮小

令和6年度税制改正大綱

https://storage2.jimin.jp/pdf/news/policy/207233_1.pdf

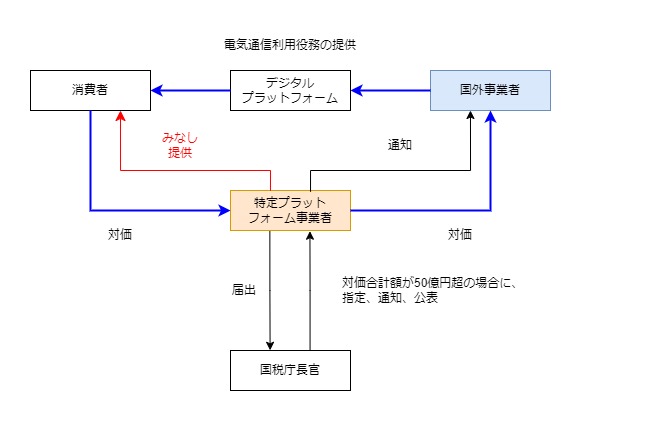

プラットフォーム課税の導入

令和6年度税制改正大綱の93ページ以降に情報があります。

大綱の内容をまとめると次の関係となります。

1、国外事業者がプラットフォーム(PF)を介して

電気通信利用役務の提供(ゲーム配信等)を行う。

2、消費者は国外事業者ではなくPF事業者(Googleなど)に代金を支払う。

3、PF事業者は、国外事業者に預かった代金を支払う。

消費税を納める義務があるのは、

サービスを提供した国外事業者ですが、

調査等が難しいため、代金を預かったPF事業者を

サービス提供者として取り扱う(みなす)改正です。

サービス提供者とみなす基準はサービス提供の合計額が50億円超で、

改正は令和7年4月1日以降となります。

事業者免税点制度の特例の見直し

改正内容は3つです。

1、国外事業者については、特定期間の給与判定を不可とする。

2、外国法人については、納税義務免除の判定時期を変更する。

3、特定新規設立法人の対象範囲を拡大する。

1について

① 特定期間における課税売上高による納税義務の免除の特例について、課税売上高に代わり適用可能とされている給与支払額による判定の対象から国外事業者を除外する。

令和6年度税制改正大綱、94ページ

特定期間の判定で使用する給与支払額は、

所得税法施行規則第100条第1項第1号に規定する給与等の金額を指します。

(給与等、退職手当等又は公的年金等の支払明細書)

所得税法施行規則第100条第1項第1号、施行日令和5年10月1日

第百条 法第二百三十一条第一項(給与等、退職手当等又は公的年金等の支払明細書)に規定する給与等、退職手当等又は公的年金等の支払をする者は、同項の規定により、次に掲げる事項を記載した支払明細書を、その支払の際、その支払を受ける者に交付しなければならない。

一 その支払に係る法第二百三十一条第一項に規定する給与等、退職手当等又は公的年金等の金額

所得税法第231条第1項を確認してみましょう。

(給与等、退職手当等又は公的年金等の支払明細書)

所得税法第231条、施行日令和5年11月29日

第二百三十一条 居住者に対し国内において給与等、退職手当等又は公的年金等の支払をする者は、財務省令で定めるところにより、その給与等、退職手当等又は公的年金等の金額その他必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない。

「居住者に対し国内において」とあるため、

国外事業者の場合、給与判定で免税事業者を選択できたのかもしれません。

2について

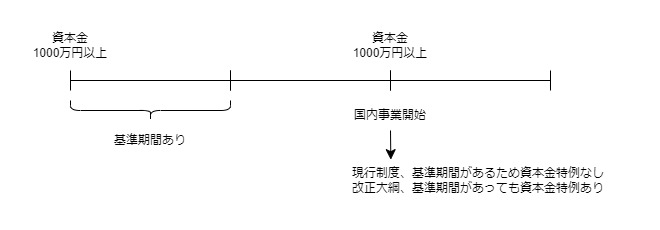

② 資本金1,000 万円以上の新設法人に対する納税義務の免除の特例について、外国法人は基準期間を有する場合であっても、国内における事業の開始時に本特例の適用の判定を行う。

令和6年度税制改正大綱、94ページ

基準期間がある場合であっても課税売上高がない場合は、

免税事業者となるため、資本金基準に改正されます。

3について

③ 資本金1,000 万円未満の特定新規設立法人に対する納税義務の免除の特例について、本特例の対象となる特定新規設立法人の範囲に、その事業者の国外分を含む収入金額が50 億円超である者が直接又は間接に支配する法人を設立した場合のその法人を加えるほか、上記②と同様の措置を講ずる。

令和6年度税制改正大綱、94-95ページ

課税売上高で判定すると免税事業者となる可能性があるため、

特定新規設立法人の納税義務判定に

収入金額50億円超基準が追加されます。

1~3の改正時期は、

令和6年10月1日以後に開始する課税期間以降となります。

簡易課税制度等の見直し

(3)簡易課税制度等の見直し

令和6年度税制改正大綱、95ページ

その課税期間の初日において所得税法又は法人税法上の恒久的施設を有しない国外事業者については、簡易課税制度の適用を認めないこととする。また、適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置の適用についても同様とする。

(注)上記の改正は、令和6年10 月1日以後に開始する課税期間から適用する。

課税期間を通じて恒久的施設がある場合は、

簡易課税制度や2割特例が使えるのでしょうね。

免税購入物品の仕入税額控除の規制

(3)外国人旅行者向け消費税免税制度により免税購入された物品と知りながら行った課税仕入れについては、仕入税額控除制度の適用を認めないこととする。

令和6年度税制改正大綱、100ページ

(注)上記の改正は、令和6年4月1日以後に国内において事業者が行う課税仕入れについて適用する。

免税購入物品については、通常国外に持ち出して消費されるものですが、

国外に持ち出さずに転売するケースが多発しています。

上記改正は、転売と知りながら行った課税仕入れについては

消費税の控除を禁止するものです。

抜本的な改正(還付制度)は次回に持ち越しされています。

80%(50%)控除の不適用

(6)適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置について、一の適格請求書発行事業者以外の者からの課税仕入れの額の合計額がその年又はその事業年度で10 億円を超える場合には、その超えた部分の課税仕入れについて、本経過措置の適用を認めないこととする。(注)上記の改正は、令和6年10 月1日以後に開始する課税期間から適用する。

令和6年度税制改正大綱、100ページ

経過措置対象の課税仕入れの合計額が10億円超の場合、

超える部分については経過措置の対象外となります。

高額特定資産の範囲拡大(金・白金地金の追加)

(1)高額特定資産を取得した場合の事業者免税点制度及び簡易課税制度の適用を制限する措置の対象に、その課税期間において取得した金又は白金の地金等の額の合計額が200 万円以上である場合を加える。

令和6年度税制改正大綱、99ページ

(注)上記の改正は、令和6年4月1日以後に国内において事業者が行う金又は白金の地金等の課税仕入れ及び保税地域から引き取られる金又は白金の地金

等について適用する。

高額特定資産の範囲と簡易課税制度の制限に

・金や白金地金等の課税仕入れ等の合計額が200万円以上である場合

が追加されます。

自販機特例の帳簿記載要件の緩和

(10)一定の事項が記載された帳簿のみの保存により仕入税額控除が認められる自動販売機及び自動サービス機による課税仕入れ並びに使用の際に証票が回収される課税仕入れ(3万円未満のものに限る。)については、帳簿への住所等の記載を不要とする。

令和6年度税制改正大綱、101ページ

(注)上記の改正の趣旨を踏まえ、令和5年10 月1日以後に行われる上記の課税仕入れに係る帳簿への住所等の記載については、運用上、記載がなくとも改めて求めないものとする。

自販機特例は現行制度の場合、

「〇〇市」等と帳簿に記載する必要がありますが、

令和5年10月1日にさかのぼって記載不要とするものです。

小規模事業者の税抜経理の簡便化

(11)簡易課税制度又は適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置を適用する事業者が、令和5年10 月1日以後に国内において行う課税仕入れについて、税抜経理方式を適用した場合の仮払消費税等として計上する金額につき、継続適用を条件として当該課税仕入れに係る支払対価の額に110 分の10(軽減対象課税資産の譲渡等に係るものである場合には、108 分の8)を乗じた金額とすることが認められることを明確化するほか、消費税に係る経理処理方法について所要の見直しを行う。

令和6年度税制改正大綱、101ページ

経過措置(80%控除・50%控除)を適用する場合、

消費税が控除できない20%(50%)を

仮払消費税額等で処理する必要があります。

110,000円の課税仕入れの仕訳例

| 借方 | 貸方 |

|---|---|

| 経費・固定資産 102,000円 | 現預金等 110,000円 |

| 仮払消費税等 8,000円 | - |

2023/12/28、上記仕訳の金額を訂正しています。

経費・固定資産 108,000円 → 102,000円

仮払消費税等 2,000円 → 8,000円

・簡易課税制度

・インボイス発行事業者となる小規模事業者(2割特例)

の事業者については、継続適用を条件として、

従前の処理が可能となる改正です。

改正大綱の仕訳例

| 借方 | 貸方 |

|---|---|

| 経費・固定資産 100,000円 | 現預金等 110,000円 |

| 仮払消費税等 10,000円 | - |

固定資産の取得価額の判定などにも影響が生じるのでしょう。