今回は、令和8年度税制改正大綱のうち、物品販売プラットフォーム課税を確認してみましょう。

物品販売プラットフォーム課税

プラットフォーム事業者を介して行う「電気通信利用役務の提供」については、売り手ではなく、プラットフォーム事業者がサービスを提供したものとして消費税が課税される特例があります。

現行のプラットフォーム課税は電気通信利用役務の提供に限定されていますが、資産の譲渡(販売)が追加される予定です。

電気通信利用役務の提供のプラットフォーム事業者が第1種、追加される資産の譲渡のプラットフォーム事業者が第2種になります。

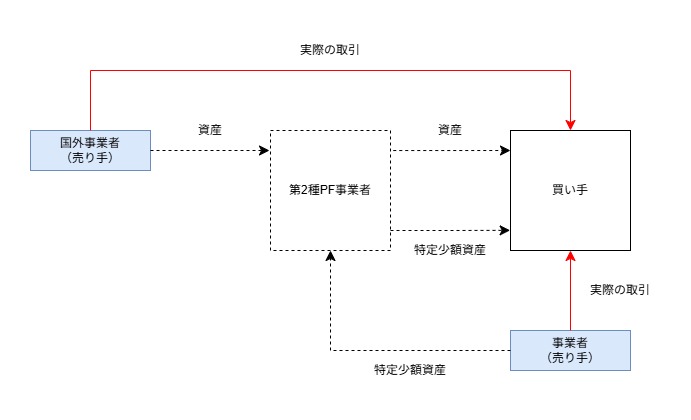

対象となる資産の譲渡は、次の2つです。

イ 「国外事業者」が国内において行う資産の譲渡

(特定少額資産(1つ1万円以下)の譲渡は、イから外れます。)

ロ 事業者が行う特定少額資産の譲渡

イは、国外事業者に限定されていますが、

ロは、国内の事業者も対象となります。

改正前

改正後

特定少額資産については、課税されていないため課税範囲を広げて課税して、通常の資産については、課税対象であっても申告もれの可能性があるため、プラットフォーム課税に切り替えるのでしょう。

特定プラットフォーム事業者

第1種のプラットフォーム課税の対象となる事業者の判定金額は、50億円です。

これに合わせて、改正予定の第2種のプラットフォーム課税の対象となる事業者の判定金額も、50億円となる予定です。

イ 「国外事業者」が国内において行う資産の譲渡

ロ 事業者が行う特定少額資産(1つ1万円以下)の譲渡

イとロの販売金額の合計額>50億円の場合は、

第2種プラットフォーム事業者として指定されます。

消費税が控除できる。

第2種プラットフォーム事業者については、売り手に代わって消費税を納める必要があります。

そのため、本来の売り手であるイの国外事業者の

1、国内の課税仕入れで支払った消費税

2、輸入取引の消費税

について、

イの国外事業者の「承諾」がある場合、第2種プラットフォーム事業者が消費税を支払ったものとして、消費税の控除(マイナス)ができるようになる予定です。

(承諾の有無で取扱いが変わるのは、2重控除を防止するためです。)

上記の消費税を控除する場合は、別途明細の記載が必要となります。

50億円の計算期間

令和9年1月1日から制度の見直しがされたものとして、

・令和9年1月1日~令和9年3月31日までの3か月間

の対象となる取引金額(イとロ)の合計額に4を乗じた金額(1年間に換算した金額)が50億円を超えるかどうかで判定します。

イ+ロ=合計額×4>50億円です。

50億円を超えた場合は、届出の必要があり、

第2種プラットフォーム事業者として指定されます。

指定の効力は、令和10年4月1日です。

事業者免税点の経過措置

上記の経過措置とは別に、特定少額資産販売事業者の経過措置が設けられる予定です。

特定少額資産販売事業者は登録制で、課税事業者が前提です。

課税事業者の判定は、原則として国内の消費税がかかる売上で行うため、国外の売上は判定に関係しません。

消費税の課税対象の見直し(1つ1万円以下の国外取引を課税する)については、原則として令和10年4月1日からスタートします。

令和10年4月1日より前は、消費税がかからないため、基準期間(消費税を納める必要があるかどうかを判定するための期間)の「初日」が令和10年4月1日「前」の場合は、「基準期間の初日から消費税がかかるもの」と仮定して判定できる予定です。

また、第2種のプラットフォーム課税の適用があるものとして、仮定する必要があります。

(プラットフォーム課税の適用があるものと仮定すると、本来の売り手には消費税が課されなくなるため、プラットフォームを利用していない事業者が対象なのでしょう。)

ただし、計算が難しい場合は、

・令和9年10月1日~令和9年12月31日の3か月

の間に、見直し(改正)があったものと仮定して計算した金額に4をかけて計算できる予定です。

改正スケジュールなど

1、令和9年1月1日~令和9年3月31日の3月間

物品販売プラットフォーム事業者の50億円の計算期間。×4で年換算。

(50億円÷12月=1月で約4.17億円、3月で12.5億円)

2、令和9年4月1日

物品販売プラットフォームの改正

3、令和9年10月1日

特定少額資産販売事業者の登録の申請スタート

4、令和9年10月1日~令和9年12月31日の3月間

特定少額資産販売事業者の事業者免税点の計算期間。×4で年換算。

(1000万円÷12月=1月で約83.3万円、3月で250万円)

仮定1、課税対象外の取引を課税取引と仮定

仮定2、プラットフォーム課税の適用があると仮定

5、令和10年4月1日(原則)

第2種プラットフォーム事業者の指定の効力発生

特定少額資産の譲渡の課税や消費税の控除がスタート